下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

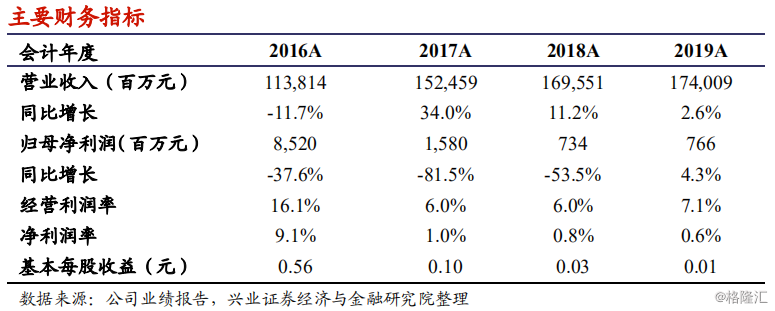

年报录得大额资产减值影响利润和派息。公司2019年总营收1,740亿元,同比增2.6%。成本端在经历了2017-2018年两年高煤价影响后,公司2019年燃料成本显着下降,带动境内业务经营改善,但年报最终录得58亿元的资产减值,归母净利润实现7.7亿元,同比仅增长4.3%。派息方面,公司在报表归母净利润仅小幅增长的情况下,将派息同比提升35%至每股0.135元,2020年4月1日H股收盘价对应的股息率为5.6%。

售电量情况:2019公司境内电厂利用小时为3,915小时,同比减少293小时;完成售电量4,050亿千瓦时,同比下降5.9%。

上网电价和燃料成本:2019年公司境内电厂平均上网电价为0.417元/千瓦时,同比下降0.35%;市场化交易电量占比56%,同比增加13个百分点,折让持续缩窄,2020年计划安排市场电占比为61%。受益于燃料的回落,公司燃料成本为0.223元/千瓦时,较去年同期下降5.8%。

新增装机:2019年公司新投产机组1.28GW,全部为风电(860MW)和光伏项目(420MW)。2020年公司计划新增装机6.62GW,其中3.37GW为风电项目(当中1.2GW为海上风电),910MW为光伏项目,95MW为生物质,燃气机组为1.74GW,还有100MW的煤电项目。2020年计划开支475亿元,其中316亿元为新增风电项目的开支。

我们的观点:华能国际电力是中国最大的火力发电公司,在上市的同行中业绩对于煤炭价格下降的弹性最大。我们判断2020年公司将继续受益于煤炭价格回落带来的盈利改善,但目前大额资本开支下自由现金流仍然承压,当前股价对应彭博一致预期2020PB为0.32倍,建议投资者关注。

风险提示:用电量增长不及预期;煤价出现超预期的上升;资产减值超预期。