下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:0.9港元

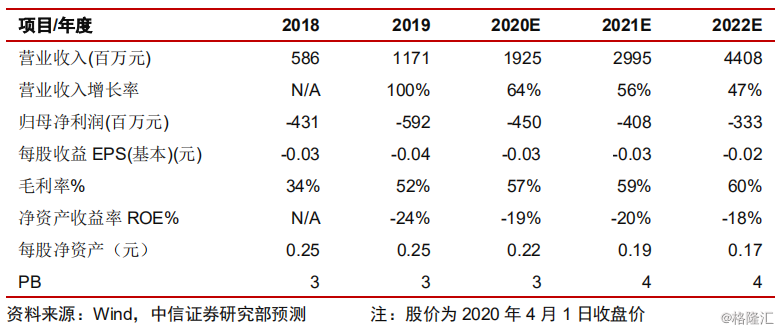

事件:2019年公司实现营收11.7亿元(yoy+99.7%),其中Q4实现营收3.8元(yoy+78.8%,qoq+34.4%),SaaS业务维持持续高增长态势。我们持续看好公司作为头部SaaS服务商具备的较强的产品竞争力、多平台对接带来更多的曝光以及SaaS+支付业务的协同,给予SaaS及延展业务2021年10XPS,交易及其他业务15亿港元估值,上调上市主体目标价为0.9港元,上调至“买入”评级。

业绩符合预期,调整后亏损率大幅缩窄。2019年公司实现营收11.7亿元(yoy+99.7%),考虑有赞集团2018年并表前数据,公司营收同比增长64.6%。其中Q4实现营收3.8元(yoy+78.8%,qoq+34.4%),SaaS业务维持持续高增长态势。毛利方面,2019,公司实现毛利润6.1亿元,毛利率为51.9%,同比+17.1pcts,主要系SaaS及延伸服务毛利提升、收入占比持续提升以及营销服务的DSP从成本调整到费用所致。费用端,2019年公司销售/管理/研发费用分别为5.3/2.4/4.0亿元,费率分别为45%/20%/35%,市场推广加大及部分成本转入导致销售费率有所上升。利润端,2019年公司实现净亏损9.2亿元,亏损率为76.8%,调整后净亏损4.2亿元,调整亏损率为36.0%,同比大幅缩窄。

付费商户及ARPU快速提升,GMV持续高增长。2019年公司SaaS及延伸服务收入达7.4亿元(yoy+85.6%),付费商户数达82,343(yoy+39.6%),其中新增商户数为54,702(yoy+39.0%),头部及腰部目标客户续签率超过80%,金额留存率超过100%。ARPU方面,2019年商户SaaS及延伸服务ARPU为9,036元(yoy+32.9%),交易费用ARPU为3,251元(yoy+30.2%),我们预计随着公司头部客户数量的增加以及客户结构的不断优化,未来SaaS及延伸服务ARPU仍有较大提升空间。GMV方面,2019全年公司平台实现GMV645亿元(yoy+95%),其中Q4实现GMV265亿元(yoy+165%),直播电商及Q4电商大促驱动GMV快速增长。

疫情影响放大品牌商信息化建设价值,2020年线下及头部商户持续拓展值得期待。在腾讯小程序商业化的加速以及疫情影响背景下,各大品牌商纷纷加码自有线上平台建设以及私域流量运营,有赞作为商业SaaS头部服务商将充分受益。展望2020年,公司将进一步加大线下产品的销售推进,提供较大业绩增量,同时公司也将持续加码PaaS平台建设,进一步增强头部客户个性化需求服务能力,大客获取数量有望维持高增长态势。

风险因素:线下业务发展不及预期;行业竞争加剧导致付费用户增长放缓。

投资建议:考虑到公司未来线下业务拓展研发及销售费用的增加,我们下调2020-2021年归母净利润预测为-4.5/-4.1亿人民币(前值为-3.6亿/-2.9亿港元),引入2022年归母净利润预测为-3.3亿人民币,我们持续看好公司作为头部SaaS服务商具备的较强的产品竞争力、多平台对接带来更多的曝光以及SaaS+支付业务的协同,给予SaaS及延展业务2021年10XPS,交易及其他业务15亿港元估值,上调上市主体目标价为0.9港元,上调至“买入”评级。