下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

再生波折

美、俄、沙特三大原油生产国自打从三国杀玩到狼人杀之后,最近又硬是将能源市场玩成了过家家。

周五,川总呼吁采取协调一致的减产措施来遏制原油价格的历史性暴跌。OPEC+联盟也在匆忙召集其成员国以及可能还有其他产油国举行会议。俄新社援引知情人士透露称,OPEC+将在明天(4月6日)举行会议,商讨将原油产量缩减1000万桶/日的可能性,但无具体配额。

正当你以为天就要亮的时候,熟悉的套路又来了。

沙特方面表示,如果美国和其他国家不减产的话,它是不会减产的。俄罗斯周六亦表示,如果美国也加入的话,它也不是不可以减产10%的。但美国甚至就从来没有公开表态加入这个OPEC+计划举办的网络会议。最新外媒披露,由于出现不能达成协议的迹象,原计划下周一举行的欧佩克+紧急视频会议已推迟至4月9日。

川总终于发话了,他说,不如还是交由市场解决现在这个石油过剩的问题吧(这是放弃挣扎的意思了么)……

WTI原油期货因为周四、周五三国在互相试探中总算还是透露出利好风声,两日价格分别大涨22.35%及14.30%。

但在周末川总又一次调戏市场之后,下周回来的原油市场走势就不容乐观了。

(图源:Wind)

在美、俄、沙特你一言,我一语将能源市场玩成过家家,并沉浸在这种孩提时的快乐时,它们本国内的能源企业,却已渐渐扛不住油价暴跌的压力了。

2

科罗拉多州最大产油商申请破产

4月1日,西方愚人节当日美国页岩油生产商Whiting Petroleum向德州法院申请第11章破产保护,共涉及36亿美元债务及73亿美元资产。

Whiting Petroleum总部设在丹佛,是北达科他州巴肯产油区的主要页岩油开采公司之一,及科罗拉多州规模最大的石油生产厂商。

这不是愚人节玩笑,而有可能是勇闯天涯的第一片雪花。

2014年,Whiting Petroleum股价曾一度达到371.68美元的历史最高价,之后便一路下行,截至上周五就只剩下0.29美元,总市值0.27亿美元了。截至去年第三季度,公司的流动比率仅为0.44;现金及现金等价在流出1400万美元之后,剩下金额为,零。

(图源:Wind)

这样的一家资金极度紧张的公司,本来经营稍有差池,随时就要申请破产了。

而这次压垮它的最后一根稻草恰恰就是它的祖国当前正玩得不亦乐乎的石油价格大战。

在公司宣布破产前两日(3月31日),WTI原油期货一度跌穿20美元/桶,低至19.27美元/桶的水平。20美元是一个心理关口,大致是什么概念呢?折算过来就是差不多每升人民币0.9 元,现在市面上农夫山泉批发价大概一瓶是0.92元,但只有550 ml。所以大概就是一瓶农夫山泉的价格可以买两瓶同样体积原油的水平。

当原油价格还远远抵不上有点甜的农夫山泉时,脆弱的Whiting Petroleum卷铺盖还不是水到渠成的事么?

但糟糕的事可能还在后头,Whiting Petroleum可能只是第一片勇闯天涯的雪花,不仅是它,它身后整个美国页岩油行业都有可能雪崩。

这一切还得从美国页岩油行业躲过沙特上一波价格战后开始蓬勃发展开始说起……

3

页岩油的黄昏

作为全球数一数二的产油大国,沙特其实也是石油价格战的老玩家了。

2014年,沙特发动与这次类似的石油价格战,目的是打击OPEC以外的产油国。油砂及海洋石油行业的生产商当时因为尚未进入规模开采期,边际成本较高,首先就被out了。但当时的美国页岩油已完成前期投资,部署了较多钻机并已达产,已初具规模效应。在价格战之下,生产商也只能继续扩大生产规模以继续降低边际成本。

在成本压力之下,美国页岩油的单钻井产能亦不得不提升。巴肯地区日产量从2014年的400桶/日上涨至2019年的1400桶/日,平均产能提高了3.5倍。另一方面,美国政府亦配合解除原油出口禁令,物流管道建设让页岩油运输成本大降,让页岩油行业在成本下降之余,还扩大了市场。

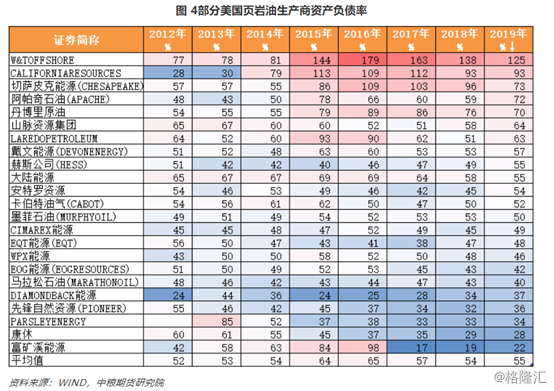

2017年,俄罗斯与沙特组成OPEC+联合减产,油价回升,美国页岩油生产商终于迎来了春天。亦就是在2016年至2017年期间,美国的页岩油生产商开始举债加大页岩油生产,其资产负债率亦在这两年达到近八年来的最高值。

(图源:中粮期货研报)

但页岩油与常规石油相比,最大的劣势就是成本高。页岩油主要分布在岩层系中,大致可以理解为岩石层里面的石油,因此开采亦较难,甚至当前亦只有美国可以大批量开采页岩油。

越难的事成本自然越高。据摩根士丹利报告,美国页岩油生产商的开采成本平均为36至47美元/桶。挪威能源业咨询公司Rystad Energy此前表示,30美元的油价几乎让美国页岩油开采商“全军覆没”,绝大多数开采商无法盈利,数量超过100家。

能源巨头方面,亦只有埃克森美孚(Exxon)、雪佛龙(Chevron)、西方石油公司(Occidental)、Crownquest和New Mexico这五家公司勉强能在油价31美元时盈利。

但众所周知,当前的石油价格早已跌穿了30美元。因此亏损就自然难免了。

只要家底厚,短期亏损其实也没啥。但正如现金为零Whiting Petroleum所示,页岩油企业的现金流状况都很差,原因是开采页岩油成本很高,且油井生命周期只有2至3年,所以要维持产量只有在高成本开采的同时钻探更多新井。油企前期钻探、开采的资金只能来自融资,后期通过产油来回款。

低利润、高负债就是页岩油生产商的通病。

在原油价格“理想”的情况下,页岩油企业看上去是前景无限的朝阳行业。凭借页岩油出口量不断攀升,美国2018年超越了俄罗斯沙特等传统石油大国,成为了世界石油生产量最大的国家。

但在现在水比油贵的情况下,这些高负债的页岩油生产商仿佛就来到生死十字路口。一抹可惜近黄昏的夕阳仿佛已出现在这些油企面前。而这距离行业朝气蓬勃的2018年不过是两年的时间而已。

目前,美国页岩油企业公共及私人债务已近3000亿美元。2014年至2016年期间油企受价格战驱动被动扩大生产规模时借入的债务有相当部分会在近几年到期。光是今年行业就有400亿美元债务到期。

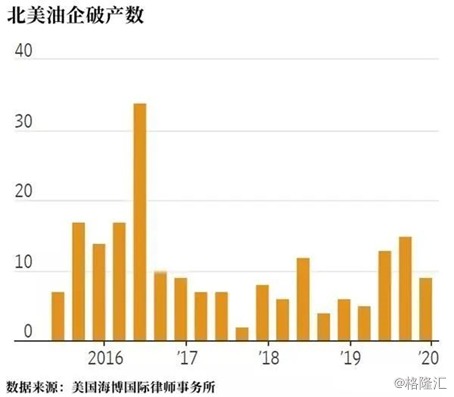

再来看看近几年北美页岩油企业破产数量较多的时间,多数集中在2016年,即是俄罗斯与沙特在2017年减产之前。

(图源:七禾网公众号)

所以这次油价暴跌对美国页岩油界的影响就不言而喻了吧。

Winter is coming.

4

留给页岩油行业的时间不多了

页岩油企业如果没钱还债,接连破产的话,自然就会触发债务危机。

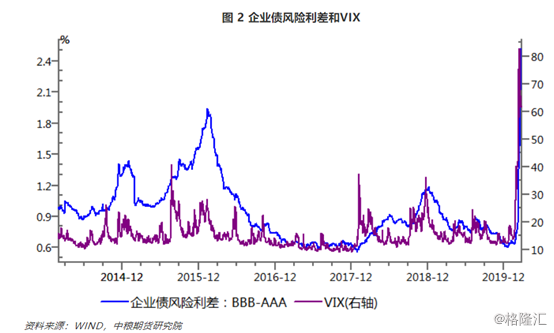

3月份以来,美国BBB-AAA级企业债风险利差大幅扩大,主要原因就是低评级企业的债券被大量抛售。美国很多的中小型页岩油公司都属于该类低评级企业。

而页岩油企业债没人敢买,价格暴跌,对应贴现率上升,融资成本就会上升。结果就是页岩油企业越来越难。

(图源:中粮期货研究院)

解决问题的根源当然还是油价,但川总领下的美国政府似乎并不打算通过斡旋沙特、俄罗斯解决问题。昨日在白宫发布会上,川总还说在有必要的情况下,对进口原油加征关税,以保护美国石油企业。

但美国国内出口的页岩油怎么办呢?

外界已经有猜测,这根本就是俄罗斯及沙特搞垮美国页岩油联手出演的一出好戏。目的就是让美国丢掉当前头号能源大国的地位,沙特重新掌握在能源市场的主动权。

而俄罗斯和沙特的确有打价格战的资本。据悉,包括开采、运输、赋税在内,俄罗斯和沙特每桶原油成本仅为19美元和9美元。所以其实一切都还在它们掌握之中。

如果价格战继续打下去的话,更可怕的情况就即将发生。

近日,原油分析网站Oilprice指,由于原油需求不足,全球的石油储备空间也快用完了。石油数据分析公司OilX亦警告,全球石油储量很快将达到10亿桶,而全球石油储存量上限仅为12亿桶。

按照该趋势,5月份可能会有700万桶/日的原油无处安放。内陆无处安放的原油将会迫使石油生产商付钱给买家让他们帮助处置过剩石油。这时候,原油价格将会跌至负数。实际上,美国怀俄明州原油报价已经为-19美分/桶了。

沿海地区情况稍好,因为贸易商可以将原油囤在VLCC上套利,短期内甚至能为油轮行业带来一定利好(详见本网另一文章《石油三国杀突变狼人杀,油轮股笑到最后?》)。

但总体而言,行业前景仍然非常不乐观。

你以为减产就有用了吗,那未免太天真了。

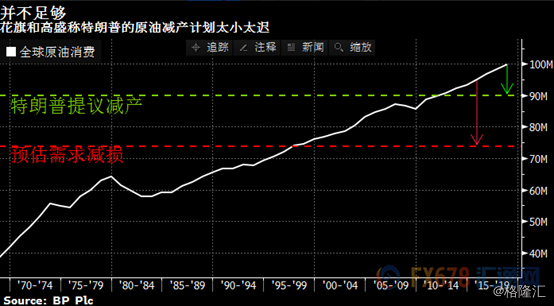

因为疫情令石油消费需求大幅下滑,按照当前川总提出的减产计划,只能暂时减缓供需失衡压力,但若疫情在长期得不到控制,经济不能恢复活动,供需失衡仍存在。

据高盛分析师在近期报告中指,随着隔离政策向世界更多地区蔓延,全球石油需求已经每天减少2600万桶。即使按照特朗普此前的提议,减产计划仍将导致第二季度每日供应过剩900万桶。由于已经发生需求崩溃,对于内陆原油市场(特别北美)做出的协同反应可能太少太迟了。

(图源:汇通网)

而且高盛分析师在写报告的时候,可能还未料到石油三国目前会将石油市场如此玩脱了。

在石油三国杀变成过家家之后,留给美国页岩油界的时间真的不多了。