下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

瞬息万变的一级市场中,黑石、凯雷、KKR尚且无法坐享其成。无论巨头们是否愿意面对:一场席卷全球的剧变正在发生。

文 | 柴佳音

来源 | 投中网

4年募资1000亿美元的全球PE巨头凯雷(The Carlyle Group),度过了不平凡的一年。

大笔减持阅文,是凯雷2020年的第一项大动作。经过2019年7月及此次的两轮减持后,凯雷已从阅文清仓,半年套现近26亿港元。

近期,凯雷公布2019第四季度及全年财报,多项核心指标引起全球投资者的关注:2019年募资未达200亿美元预期,第四季度募资仅为高峰时期的13%,手持“干火药”下降,全年投资收益同比增长94%,PE业务收益同比增长111%,中国市场退出率高达58%……

不仅如此,“改制”这一值得被载入凯雷史册的决议,在2019年终于得以践行。在黑石、KKR之后,凯雷成为了PE变革的又一引领者。

瞬息万变的一级市场中,黑石、凯雷、KKR尚且无法坐享其成。无论巨头们是否愿意面对:一场席卷全球的剧变正在发生。

2019年募资未达预期,PE业务收益翻倍

凯雷成立于1987年,目前的资产管理规模为2240亿美元,拥有374个投资基金。截至2019年12月31日,凯雷全球投资组合包含267家公司。

作为较早进入中国的全球性PE之一,凯雷于1998在香港设立代表处,2005年在北京和上海设立代表处。截至目前,凯雷在中国进行投资的基金主要包括:凯雷亚洲基金、凯雷亚洲增长基金、凯雷亚洲房地产基金等。

在投资圈,凯雷一直被称为“总统俱乐部”,美国前总统乔治·布什(George H.W.Bush)曾出任凯雷亚洲顾问委员会主席,英国前首相约翰·梅杰(John Major)曾担任凯雷欧洲分公司主席。

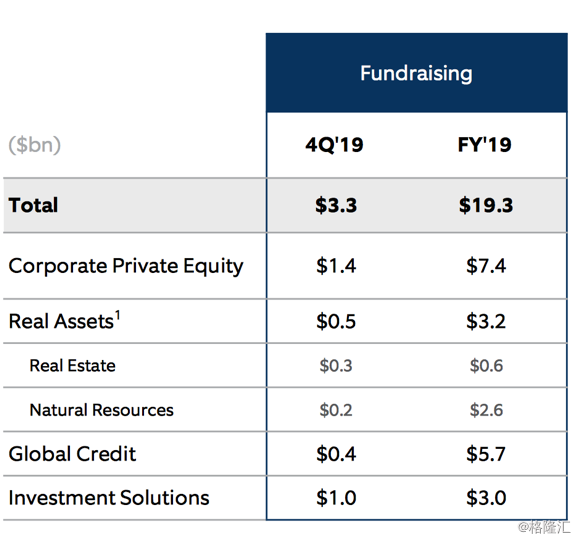

2012年,凯雷成功登陆纳斯达克。2012至2017年,其募资规模稳步增长,在2017年达到最高峰——430亿美元。其中,在中国资本寒冬开始的2017年第四季度,凯雷迎来了募资高峰季:在3个月内,其募资额高达247亿美元。

2018年起,凯雷的募资步伐逐渐放缓。财报显示,2018年,凯雷全年募集资本为331亿美元;2019年,凯雷全年募集资本为193亿美元,不及此前设定的200亿美元募资预期。其中,2019年第四季度凯雷募集资本33亿美元,仅为高峰时期(2017年第四季度)的13.3%。

凯雷2019年募资情况(截图来源:凯雷2019年财报)

然而,值得注意的是,凯雷于2016年开启的4年(2016年-2019年)“募资千亿美元”计划,截至目前已完成。换言之,虽募资节奏放缓,凯雷依旧火药充足。

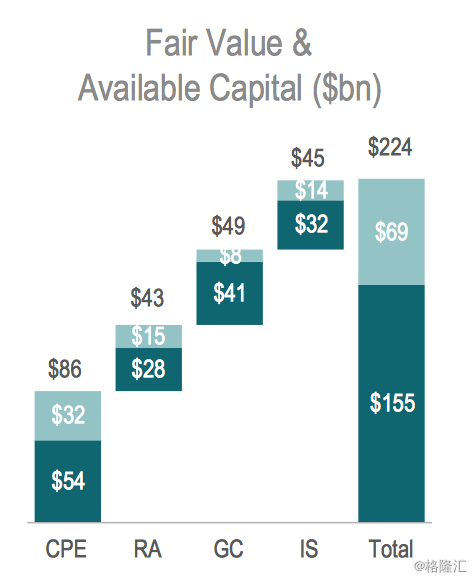

但是,凯雷目前的可用资本,即“干火药”,与2018年相比有所下降。

凯雷2019年财报显示,其目前可用资本为690亿美元(总资产管理规模为2240亿美元),与2018年的750亿美元相比下降8%。凯雷对此解释称,“最新一期基金在积极配置超过新募集资金的资本”。

凯雷2019年资产管理规模及可用资本(截图来源:凯雷2019年财报)

凯雷认为,目前资本市场波动剧烈,投资机构出手犹豫不决。因此,凯雷的投资速度和基金变现速度都会受到影响。

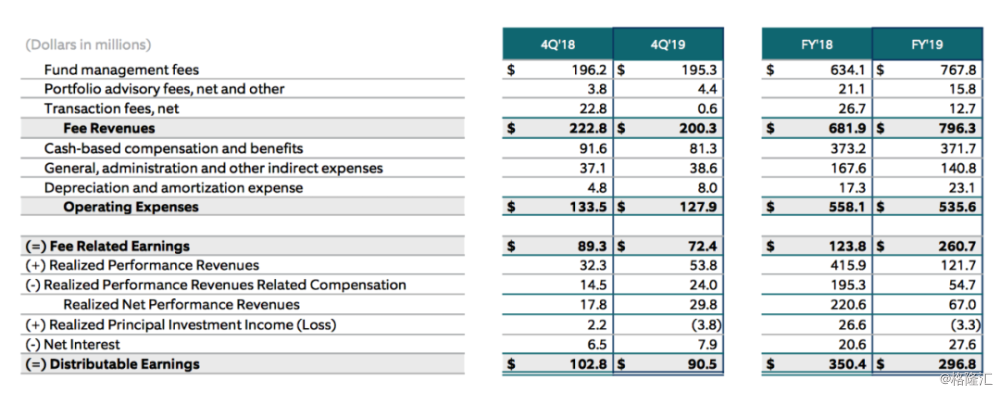

即便如此,凯雷的管理费收入(Fund Management Fees)及直接反映机构投资能力的投资收益(Investment Income)依旧保持增长。

凯雷2019年财报显示,其2019年全年管理费收入为14.76亿美元,与2018年(12.72亿美元)相比增长26%,占收入总额的43.7%;其2019年全年投资收益为15.68亿美元,与2018年(8.09亿美元)相比增长94%,占收入总额的46.4%。

凯雷2019年收入(截图来源:凯雷2019年财报)

值得一提的是,其投资收益在总收入中的占比达到近50%,甚至高于管理费收入,这与国内目前的多数投资机构大相径庭。

具体来看,目前凯雷旗下四大业务——PE业务(Corporate Private Equity)、实物资产(Real Assets)、全球信贷投资(Global Credit)及投资解决方案(Investment Solutions)的资产管理规模分别为860亿美元、430亿美元、490亿美元和450亿美元。由此可见,PE业务始终是其业务重心(目前占比约38.6%,与2018年基本持平)。

在PE业务的收入上,2019年,得益于管理费用同比增长21%,凯雷PE业务收费相关收益(Fee Related Earnings)为2.61亿美元,与2018年(1.24亿美元)相比,增幅为111%。

凯雷2019年PE业务收入(截图来源:凯雷2019年财报)

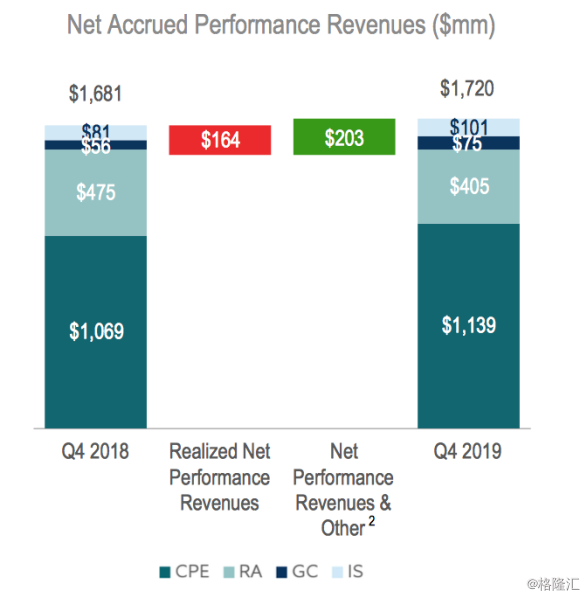

总体来看,凯雷PE业务的净应计业绩收入(Net Accrued Performance Revenues)远高于其他业务板块。

凯雷2019年净应计业绩收入(截图来源:凯雷2019年财报)

半年套现26亿港元,中国市场退出率高达58%

清仓阅文,是凯雷2020年的第一个大动作。

2020年1月15日,凯雷以每股37.8元至39元,配售旗下投资基金Laoshe Investment及Luxun Investment所持有的4114.16万股阅文股份,涉及已发行股本3.97%,套现15.55亿至16.05亿元。

其实,早在2019年7月,凯雷旗下投资基金Luxun Investment就曾以每股35.5港元至36.0港元的价格,转让2800万股阅文集团股份,转让的股份占阅文集团已发行股本的约2.7%,套现近10亿港元。

经过两轮减持后,凯雷已从阅文清仓,套现近26亿港元。

然而,大笔减持的同时,凯雷对中国投资的加码也在同步进行。

2019年4月,罗莱生活(002293.SZ)发布公告称,凯雷管理的CA Fabric Investments将收购其10%股份,协议交易价格约为7.26亿元。

值得注意的是,罗莱生活虽为A股上市企业,此次凯雷入股却为实打实的股权交易,并非二级市场的快进快出。换言之,凯雷将其作为一项长期投资,对中国市场的投资偏好可见一斑。

彼时,凯雷亚洲并购团队董事总经理龚陟帜表示,“我们认为,中国可支配收入的持续增长和‘消费升级’趋势将继续推动家纺行业和罗莱生活的稳健成长。凯雷在消费及工业领域的行业专长和深厚的被投企业资源将帮助罗莱生活扩展门店网络,提高供应链效率并提升品牌价值。”

其实,早在2018年,凯雷就曾表示,“亚洲的创新活动、人口红利、消费升级和企业拆分将给我们带来更多、更大的投资机遇。”

外资PE合伙人李凌对投中网分析称,“近年来,几乎国内的机构都在谈高科技,不是说这些行业不重要,而是值得关注的远远不止于5G、AI等行业。经历过高科技泡沫破灭纳斯达克崩盘的外资凯雷,其平衡布局A股思路,很值得我们大家思考。”

重仓亚洲,是凯雷近年来的重要策略。

进入亚洲20余年以来,凯雷已经设立了6支亚洲并购基金和5支亚洲增长基金。目前,凯雷亚洲基金系列的前四期都已实现退出。2018年6月,凯雷亚洲基金V(五期)(CAP V)完成募资,总额为65.5亿美元,创下亚洲地区的PE融资最高纪录。

其中,中国市场是凯雷在亚洲地区的投资重点。

根据凯雷官网所披露的数据,截至目前,凯雷在中国的投资数量为64笔(退出37笔,持有27笔),退出率高达58%。

转制之后:“一股一票”模式启动,股东一致性增强

“合伙制转公司制”是凯雷在2020年2月发布2019年财报之时,重点强调的一项转变。

凯雷联合首席执行官李揆晟(Kewsong Lee)和Glenn Youngkin表示:“凯雷目前的结构对股东更加友好,并迸发积极地发展势头,这令我们感到欣慰。同时,我们的人才与强大的全球平台带来优势结合,让我们有能力胜任重点项目,为所有利益相关者带来积极影响。”

值得一提的是,在美国,由于合伙制企业可以公开上市,且可避免双重征税,因此受到PE机构的欢迎。此前,黑石、KKR以及凯雷上市时都采用了合伙制框架。

但是,基于其治理不规范,股东同股不同权,合伙人被赋予了公司绝对掌控权,外部股东无法参与公司治理,因此上市PE机构往往被指数基金、交易所交易基金(ETF)以及大多数多头基金排除在投资范围之外,导致上市PE机构估值偏低。

除了吸引更多投资者之外,PE机构由合伙制转为公司制,最大推手是美国的税制改革。

2017年底,美国国会通过了史上最大的税收减免法案,将公司税的税率由35%大幅下调至21%,由此,PE机构合伙制所期望达到的避税效果弱化了许多。

2019年第二季度,凯雷宣布将从公开交易的合伙制转型为股份公司,即公司制。

对于此项决定,凯雷表示,所有的私人持股股份和普通股将被转换为一类普通股,公司机构变得简单和透明化。

首先,新的一股一票结构将赋予所有股东行业领先的治理权利。

其次,完全转型为股份公司后,凯雷将获得被纳入超过7万亿美元的行业资产所使用的指数和基准的潜在机会,有望提升交易流动性,从而吸引更多的被动和主动投资者。

再次,每股1美元的新年度股息将提供当前单位价格约4%的收益率,是标准普尔500指数成分股的两倍多,增加的留存收益将增强资本配置的灵活性。

最后,转为公司制将终止每私人控股单位1.5美元的应税协议,支付期限超过5年,为所有股东提高简易性,并消除了未来的相关债务。

值得一提的是,在凯雷之前,全球PE巨头KKR、黑石已接连宣布放弃合伙制,改为公司制。

对于凯雷“改制”的特色,李揆晟(Kewsong Lee)和Glenn Youngkin提到,“我们选择的道路与众不同,这也是推动长期价值的最佳方式,改善了凯雷股票的交易流动性,能够吸引更多的新投资者加入。”

具体来说,“我们提供固定股息、完善的资本配置及有吸引力的收益率,并在新的一股一票治理模式下增强了股东的一致性。”李揆晟(Kewsong Lee)和Glenn Youngkin表示。

(应受访者要求,文中李凌为化名)