下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月30日,中骏集团控股(01966.HK)交出2019年成绩单,公司延续了2018年业绩高增长的特征,这与公司在规模上持续发力,产品升级、运营提质增效,多元化布局协同效应显现等密切相关。

作为近年来在行业排名快速提升剑指千亿规模的房企新秀,中骏集团今年已经进入港股上市第十个年头,随着房地产行业竞争进入下半场,下一个十年中骏集团构筑了哪些核心竞争力?能否在行业中继续突围?公司的投资价值在哪?带着这些问题我们去年报中寻找答案。

一、2019年核心业绩数据梳理与分析

透视公司发布的年度业绩报告,可以发现中骏集团控股在销售、盈利能力、土储、多元化业务等多个维度取得了显著成绩,具体表现如下:

1、合约销售大幅增长,聚焦一二线有力

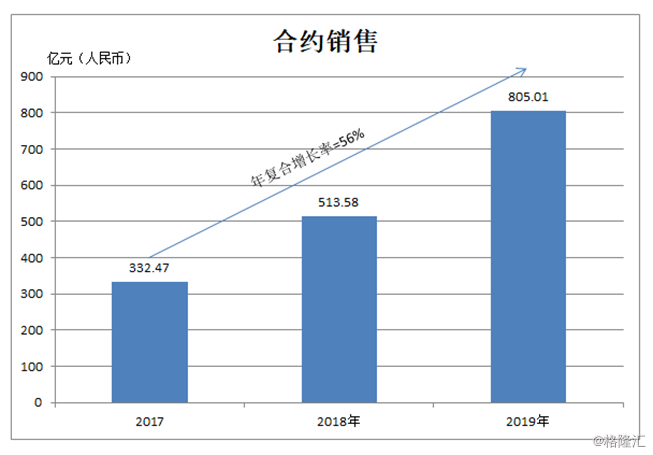

作为以地产开发为核心主业的老牌房企,中骏集团2019年销售规模更进一步。全年实现累计合同销售金额约805.01亿元,同比分别增长56.7%。近年来公司持续维持在高增长的姿态,合同销售金额近三年复合增长率达到56%。

2020年中骏集团原定销售目标为1050亿,受疫情影响公司调低至930亿元,预计增幅达16%,在行业普遍销售目标增幅在6%到8%的背景下,公司今年的销售预计仍将有远优于行业的表现。2020年可售资源近1700亿元,公司仅需完成59%的去化率,即可达成千亿目标。尽管今年公司所定目标未达千亿,不过不排除后续市场转好,公司有更优异的表现,冲刺千亿销售。

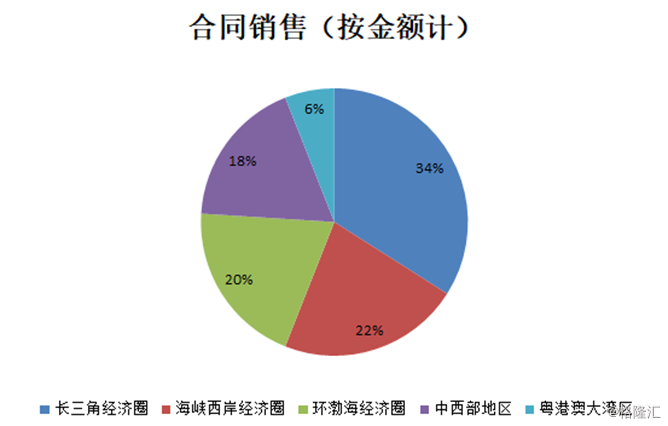

另外,按销售区域来看,公司聚焦五大经济圈,2019年长三角经济圈继续成为销售贡献的主力军,区域合同销售金额占比达33.7%,而其他经济圈也均有不同程度的增长。

从城市级别来划分,2019年公司一、二线城市合同销售金额贡献总销售额分别占比13.2%和53.3%,较上一年有更进一步的提振,这也反映了此前公司聚焦一线城市及核心二线城市的战略取得了显著效果。

2、营收、净利稳健增长,多元化业务成型

2019年中骏集团控股实现收益213.7亿元,同比增长20.2%;实现年内溢利40.23亿元,同比增长9.4%;实现母公司拥有人应占核心溢利约26.5亿元,同比增长20.5%。营收及利润指标均有稳健的增长。

与此同时公司毛利率维持在稳定水平2019年毛利率为27.6%。公司净利率近三年持续大于16%,在行业处于优良水平,2019年净利率达16.4%。

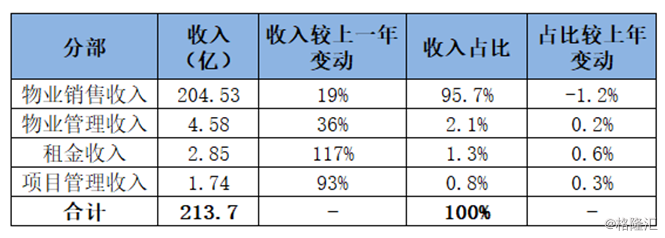

公司收入多元化,多个业务板块的营收表现强劲。其中核心主业物业销售收入213.70亿元,同比增长约19%;物业管理费同比增长约36%至4.58亿元;租金收入同比上升约117%至2.85亿;此外公司项目管理收入1.74亿元,同比增长约93%。

3、净负债率持续改善,流动性充裕

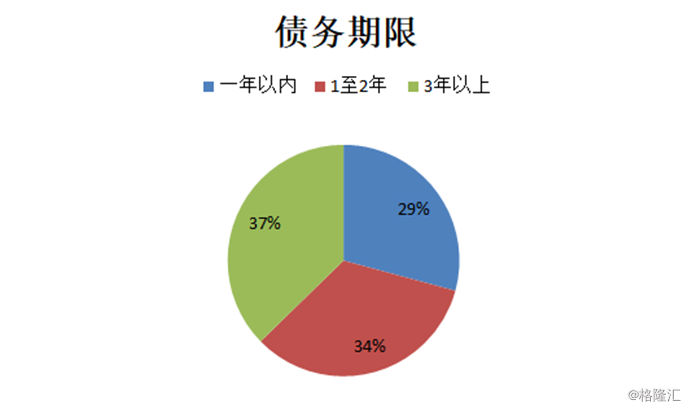

规模快速增长的同时,中骏集团在财务风险管控上也有着优良的表现。截止2019年末,公司净负债比率约为60%,相较去年同期的60.4%有所改善,同时通过发行多笔中长期美元债及赎回近期到期美元债,债务结构得到进一步优化。

截止期末,公司现金及银行存款结余达239亿元,相较去年同期199.7亿元增加19.7%,公司手握充裕现金,现金短债比达1.94,短期偿债能力强,整体财务风险可控。

公司在融资端继续保持优势,融资渠道多元,如银行贷款、银团贷款、境内公司债券、美元债等融资方式。2019年加权平均资金成为6.7%继续维持在行业较低水平。

与此同时,中骏集团维持标普B+、穆迪B1及中诚信AA+级的评级,评级机构给出的良好评级也进一步体现了其稳健的财务表现和可控的经营风险。

4、土储规模加速提升,扩张潜力持续显现

规模向上的同时,中骏集团在土储端也在持续发力,2019年,公司增购46幅土地,64%位于一二线城市;建筑面积980万平方米,平均土地成本约每平方米4872元;新增货值1100亿元,权益比提升至63%。权益比的提升为未来的业绩增长进一步打开了空间。

而截至期末,中骏集团总土储约3209万平方米,分布于47个城市,其中一二线占比达76%。公司平均土地成本为4002元/平方米,仅占2019年合同销售平均售价的31%,利润空间较为可观。

5、分红持续,股息率可观

分红方面,公司继续保持持续分红的惯例,2019年全年股息达每股0.24港元,派息比率为33%,以3.32港元股价计算,股息率达7.14%,高于同行及港股平均水平,具备吸引力。值得一提的是,最近5年,公司累计派系29.4亿元,派息复合年均增长率达33%。

由上各大业绩亮点,不难看出,中骏集团在2019年有着优良的经营表现,公司基本盘持续巩固,运营稳健,财务风险可控,股东回报较为可观,给投资人交出了一份满意的答卷。

二、受益品质提升及多元化协同,业绩具备长足成长空间

作为一个已经上市十年的房企,中骏集团控股的未来会怎样?房地产下半场时代,公司的想象空间有多大?如何实现长远的发展?笔者认为应该重点关注公司在产品品质提升及多元化业务上的发力与布局。

1、品质提升

从品质提升来看,房企产品力的提升顺应了消费升级的需求,中骏集团在行业已经有二十多年历练,其深刻洞悉消费者的心理变化,随着公司对产品品质的持续升级有望获得市场的超额收益。

过去,公司专注"产品力"持续在产品与服务上发力,并积极打造核心产品,对外释放品牌效应。其构建了一个层次分明,功能互补的产品体系,其中高端型"天"字系,如北京天峰、厦门天宸,改善型"景"字系,如杭州柏景湾、重庆珑璟台,及品质刚需"四季"字系,如深圳四季阳光等。

从高端人群到刚需购房者,借助各个层级的不同优势,中骏集团能够在满足多纬度的市场需求的同时,获得稳定的营收来源。而这也将有利于公司应对行业周期波动,实现行稳致远的发展路径。

2、多元化助力

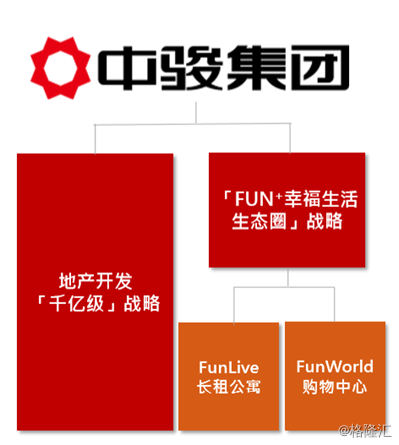

从多元化协同来看,目前中骏集团已形成以房地产开发为主体,以购物中心及长租公寓为两翼的一体两翼核心业务发展模式。公司提出发展"Fun+幸福生活"生态圈,积极布局FunWorld购物中心及FunLive方隅长租公寓。

公司Fun+战略主要致力于长远为公司提供多元化的收入来源以及稳定的现金流和盈利增长。两大业务板块设定了相应的中长期目标。其中FunWorld世界城购物中心计划2025年布局100个购物中心;FunLive方隅长租公寓计划2025年布局20万间长租公寓。

多元布局迎合和满足了消费升级及新型的生活方式,并带来了业务协同。这一点也表现在公司拿地上,凭借多元的产业和较强的综合实力,公司具备与地方政府谈判的筹码与空间,能够获得更具成本优势和布局优势的土地资源。实际上,从财报也可以发现,公司2019年新增的土地证中有12幅土地就是Fun+协同获取,即结合旗下世界城购物中心和长租公寓业务联合拿地。数据显示,用Fun+协同获取的12幅地平均楼面价低于2019年新增的土地平均成本。

截止3月27日,FunWorld世界城已经布局14个购物中心,总建筑面积98万方,预计到2023年全部实现开业,当前已经开业三个,预计今年也将开业两个。

公司打造了三条FunWorld世界城产品线,其中A标店:聚焦都市流行,以时尚流行的消费内容服务于都市年轻家庭;B标店:聚焦品质生活,以居家生活所需内容服务于周边全客层家庭;O标店:都市奥莱(Outlet),以高性价比的零售内容+吃喝玩乐的配套服务,形成目的性来客。从过去开业的项目来看,南安世界城2018年12月开业,开业首日客流达32万人,2019年日均客流3.2万人次,2019年世界城整体出租率达到99%。净收入(NOI)回报率超过8%。

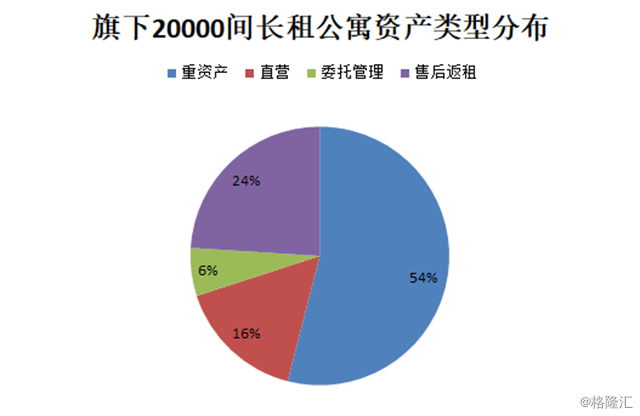

长租公寓方面,中骏集团旗下长租公寓品牌FunLive方隅以"数字化连锁运营+基金管理"的独特运营模式,在短短2年间快速实现全国11大城市拥有超过20000间公寓的布局,且超过75%分布在一线和二线城市,公司预计2020年开业将超过8500间。而截至2019年12月31日,已开业的8个项目平均出租率超过92%。另外从已开业的20000间长租公寓的资产类型分布来看,54%为重资产、16%为直营、6%为委托管理、24%为售后返租。

伴随多元化的营收来源,将有助于公司应对行业周期的变化。如公司所打造的购物中心运营、长租公寓等本身来说也具有较强的抗周期性和防御性。凭借在这些领域多维度的布局,将为中骏集团带来强劲的现金流支撑,进而实现企业持续稳健运营与长远发展。由此可见,在房地产竞争下半场到了的时刻,中骏集团已经率先而动,备足了筹码。

三、板块估值进入低位,业绩驱动叠加流动性释放,低估状态有望被持续改善

今年受新冠疫情影响,全球金融市场哀嚎一片,港股房地产板块同样未能独善其身,当前房地产板块的整体估值已经处在历史低位,具有显著地估值优势。

我们认为随着经济压力加大,政府未来将陆续出台刺激政策,流动性宽松及土地市场的调节有望为板块的修复带来提振。在此前提下行业内部,融资成本下行空间大、成长性强的房企在估值修复上弹性也将更大。

中骏集团作为高成长性的房企,公司业绩持续兑现,当前估值处在历史低位,已经处于一个不错的配置时点。

从融资成本端来看,今年公司融资成本有望进一步下探。随着后续市场流动性改善叠加公司自身规模效应提振带来的"谈判"优势和吸引力,资金成本及结构有望不断改善,并进一步释放到利润端,带来业绩增长的确定性。

而从估值层面来看,当前中骏集团的动态市盈率不到3.5倍,市净率0.71倍,处于历史低位水平,并在同梯队房企中也处于较为低估的状态。

此外公司的分红较为稳定,当前股价下股息率已经超过7%,具备一定的安全边际。

过去几年公司销售持续增长,伴随待结转资源持续释放,业绩端也将有较为确定性的增长。

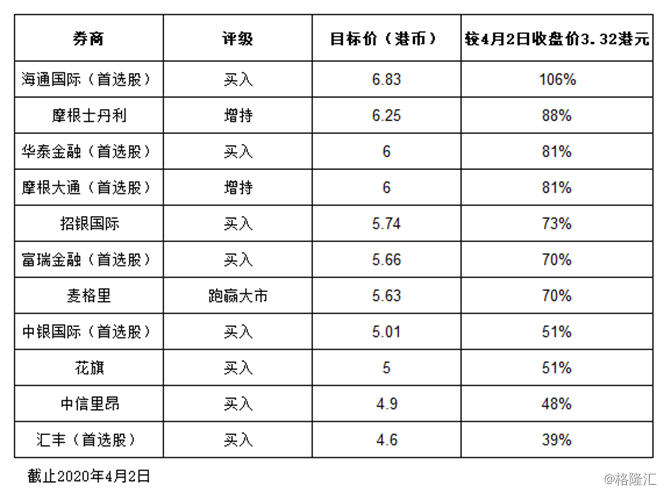

值得一提的是,各大投行和专业机构也纷纷看好公司后市的表现,截止2020年4月2日,包括摩根大通、花旗、汇丰、招银国际等多家海内外机构给予中骏集团(01966)"跑赢大市"及"买入/增持"评级,目标价升幅较4月2日收盘价由39%到106%不等。

除了外部机构看好,公司内部人也在积极透过增持传递企业发展信心,港交所权益披露资料显示,2020年4月2日,中骏集团获主席黄朝阳场内增持300万股。

随着后市行情转暖,板块估值修复,公司有望在资本市场迎来戴维斯双击时刻。