下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,映客(03700.HK)公布2019年全年业绩。映客在2019年确立“互娱+社交”的全新战略,如何看待战略升级后的映客?今年疫情刺激了在线娱乐业的繁荣,后疫情时代,又如何看待?

“千播大战”后,寡头格局奠定,行业由黄金时代步入白银时代,增长天花板显现,以短视频为代表的媒介快速爆发并渗透,行业竞争加剧,驱使直播平台加速破圈,不论是深挖细分领域,构建内容和技术壁垒,还是出海或下沉等各种路径,重心都在于打破直播单一业务的边界限制,突破增长的天花板。

映客作为港股“直播第一股”,动向一直备受市场关注。继去年发布中期盈警之后,映客于今年2月再度发布盈警。仅从表面就断定,难免会有所灰心。实际上,公司在重大战略调整或升级之后,往往存在着业绩大反转的可能,进而推动价值重估、股价回暖。当重新审视映客的这份成绩单,就会看到这样的一面。

一、下半年扭亏为盈,“互娱+社交”战略成效显现,现金流充沛

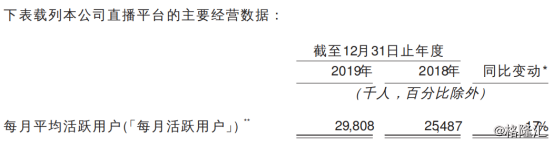

行业竞争加剧带来的影响,其实是在预期之内的。而映客的直播主业表现,还是有所超越预期。从用户增长来看,截至2019年12月末,映客全年月均MAU达2981万,较2018年月平均MAU达到2549万,同比增长17%。据艾媒咨询数据显示,2019年中国在线直播行业用户规模达5.04亿人,增长率10.6%。映客的用户增长表现,明显跑赢大盘,可见出其主业的内在竞争力。与此同时,公开数据显示,2020年春节期间,映客直播的日活、开播人数、停留时长等各项数据均有40%以上涨幅。

而映客在去年确立“互娱+社交”为核心的战略方向之后,下半年业绩呈明显回暖迹象。2019年上半年,映客营收为14.86亿元,净亏损为2754.7万元,系映客首次出现亏损。然而在2019年下半年有明显改善。2019年下半年,映客实现营收17.83亿,同比及环比分别增长13%、20%。同期归母净利润将近8000万元,推动全年实现盈利,维持映客连续五年的盈利记录。

得益于不断累积的商业回报,映客手握充沛的现金流。财报显示,截至2019年末,包含现金和理财及结构性存款在内的现金储备超过29亿元。充裕的现金流,意味着映客在面对复杂的外部经济环境下,有更多的腾挪空间。一方面,能承受较高的短期经营压力;另一方面,为长期布局投入提供弹药储备。

二、新业务持续发力可期,研发投入效果初现

下半年业绩格局之所以改善,主要得益于映客的新业务开始发力。映客于2019年下半年全资收购Z世代兴趣社交APP积目。公开数据显示,主打年轻人兴趣社交的积目,95-00后用户占比高达八成。积目自2019年12月开始已试水商业化,目前已上线触发式付费功能、VIP升级权限等模块,基于产品特征探索全新玩法。高学历潮文化社区有利于映客帮助积目快速打造商业闭环,伴随Z世代步入社会、付费能力持续提升,积目在陌生人社交领域的商业化空间广阔。

与此同时,映客于去年下半年推出在线恋爱交友产品“对缘”,面向下沉市场小镇青年。受疫情及春节假期带动,对缘在春节期间DAU暴涨300%,共促成二百余万场线上视频相亲,累计在线相亲时长近百万小时。据招商证券认为,下沉市场2亿以上小镇青年交友需求强烈,“云相亲”模式集匹配精准高效、打破时空局限,视频直观交流等优点,告别传统“一对一”或“一对多”的相亲模式,创新性地选择“嘉宾+红娘”的形式,升级用户体验,加强用户黏性。鉴于平台用户覆盖收入稳定、有婚恋刚需的中青年人群,且进一步拓展至Z世代用户的趋势明显,长期看好该项业务的盈利前景。

实际上,不论是“积目”还是“对缘”,从产品赛道选择上来看,与直播主业强相关。由于社交、恋爱及直播用户群体高度重合,映客可以借助其直播流量的基础,通过内容连接及服务创新,盘活存量流量,创造更多收入来源,提高整体变现效率。

回顾映客近年来的产品发展路线,也不难察觉其产品布局思路。公司在去年初表示,创新产品矩阵已形成。映客认为,国内及海外市场创新产品矩阵的成型,将在用户基础和盈利模式等多个层面为公司带来新的增长点。

而映客产品矩阵得以快速持续扩大,依赖其背后在研发层面的持续投入。这也是导致公司2019年上半年转亏的关键原因:在于打造产品矩阵所带来的研发投入激增及加大市场推广。其中,2019年上半年,研发支出同比增长80%至1.53亿元,研发费率提升6.6个百分点至10.3%;同期销售及推广支出同比增长23.6%,销售费率提升10.2个百分点至21.6%。而2019年下半,映客研发支出较上半年环比增长14%,研发费率维持在10%左右水平,与上半年基本持平。通过复盘不难发现,近两年,映客投入的增加主要用来布局产品矩阵。

而成长速度远超同类产品的“对缘”,其实印证了映客中台战略的有效性,也开始显现出其在研发端持续投入带来的效果。2019年,映客成功搭建了音视频产业中台,通过其在音视频互动领域积累的经验,为其他产品在数据模型、音视频技术、产品运营和流量生态等各方面进行全方位赋能,并结合实际情况提供高度耦合的定制服务,助力相关业务快速成长。

显然,映客通过打造产品矩阵,力图把握市场(下沉及海外新兴市场)及(年轻群体)的流量红利,突破直播用户增长的天花板,并锁定这些流量,实现内生闭环体系,即映客所说的内生流量体系。映客从直播扩展至泛娱乐产业,在直播之外探索更多可能性,打破对于直播的高度依赖,以实现多元化的营收结构。

三、打造内容潮流化标签,积极试水电商

毋庸置疑,内容是行业的核心竞争力。但伴随平台同质化竞争加剧,围绕平台调性打造增加内容的丰富度、层次性及平台的互动氛围,成为当前流量大盘增长见顶之际,提高用户粘性的重点所在。

自2019年以来,映客在整体内容风格上,呈现出越来越明快的青春势头。表明映客不仅持续探索新业务,也让自身品牌调性更贴合市场,满足年轻时尚人群的情感需求,与潮流一代共振。

直播业务方面,映客除平台赛事《527年度盛典》《歌手的诞生》外,还自创直播厂牌——“映Live”,形成更完整的节目矩阵。据悉,“映Live”厂牌聚焦平台优质自制节目,涵盖音乐、综艺、明星访谈、公益等领域。优质内容所产生的良性循环,带动了各项数据的提升。

而映客旗下其他产品也保持内容生态的潮流性。据悉,积目进入映客体系以来,在潮酷风格的基础上,拓展了更丰富的品类和玩法。2019年,积目通过合作线下音乐节、组织观影团、改装车越野等线上线下活动,在Z世代的兴趣领域更具号召力。

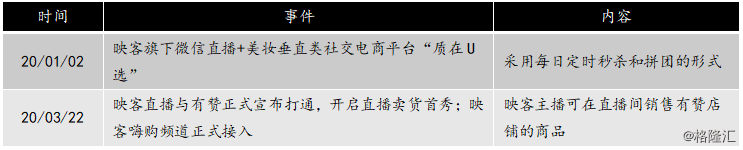

而在变现方面,映客也在积极试水电商。据了解,2019年10月,映客将其“直播购”和“户外”频道合并升级为“嗨购”,并接入有赞,搭建起更完善的“直播+社交+内容电商”的生态。

自去年升级“嗨购”以来,映客持续加码电商。尤其是今年3月以来,与有赞实现多渠道打通,且开局表现不俗。公开数据显示,映客与有赞宣布正式打通后,两天共6个多小时的专场售卖,吸引超100万观众,日前首一小时成交额超300万。

此外,有赞通过“有赞客” CPS系统,帮助有赞商家对接优质主播资源。映客表示,接受有赞系统后,将毫无保留地提供主播资源,为有赞商家提供带货及品宣支持,帮助有赞商家利用映客平台吸引更多高客单价的潜在新顾客。而据了解,映客嗨购仅月销量300万以上的带货主播就有多位,还有众多潜力主播还未开通电商业务。变现潜力可观。

尾声

总体而言,映客的整体战略思路清晰,在高度融合“视频+音频”产品形态的基础上,构建了“主播+粉丝+大R”的丰富用户生态圈,将业务触角拓展至电商等细分领域,进一步促进商业模式多元化演进。直播业务适应当下流量生态环境,公司强劲的推广能力和用户规模的持续扩张是产品竞争力的护城河。强劲的现金流和持续的投入印证了公司互动娱乐商业模式的强大变现能力。

2020年疫情,虽然重创诸多行业,但对在线娱乐业而言,是阶段性的机遇,行业渗透率加速提升,有望奠定全年的用户增速基础。2020年,映客的重点依然在“互动娱乐+社交”,财报中也提到了增长策略:一,对于商业模式已得到验证的产品,继续加大投入,提升运营效率;二,围绕用户需求进行细化切分,挖掘新的市场机会;三,密切追踪行业内及产业链上下游发展,审慎寻求符合集团战略布局的投资及并购机会;四,通过持续的技术投入及创新,构建互动娱乐新生态。

目前,直播行业头部集中趋势加剧,而伴随以快手为代表的短视频纷纷入局,加速行业洗牌的同时,也将进一步做大直播市场蛋糕。此外,目前正处于5G、AI等为标志的技术应用交叉机遇期,映客在5G、AI等技术层面的持续投入,也将为其创造发展机会。

目前,映客股价有触底回暖迹象。而自去年初以来,映客就在持续回购,释放低估信号。今年1月回购更为密集。据统计,2020年至今,映客已累计回购股票17次,共回购1287.1万股,涉资1557.8万港元。此次业绩回暖,有望重振市场信心。目前整体市场偏弱,后续伴随市场情绪回暖及公司业绩兑现,业绩反转叠加估值修复推动股价反弹可期。