下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

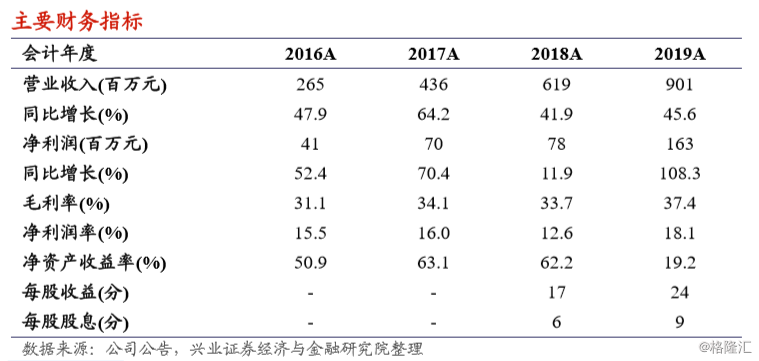

净利润实现高速增长,末期派息率 40%:2019 年公司录得营业收入 9 亿 元,同比增长 45.6%,分业务来看物业管理服务、小区增值服务、销售辅 助服务、商业运营及管理服务、市场定位及客户招揽服务分别占收入 43%、 19%、9%、18%、11%,多元化经营继续保持。2019 年公司录得净利润 1.63 亿元,同比增长 108.3%,过往五年复合增速为 56.9%,实现高速增长。 公司宣布 2019 年末期派息每股 0.09 元人民币,派息率为归母净利润的 40%。

分部毛利率有所提升,商管毛利占比继续提升:2019 年公司物业管理服 务分部、商业运营服务分部毛利率分别为 34.6%及 44.5%,同比分别提升 2.3pps、6.8pps。从毛利润构成来看,商业运营服务分部继续发力,2019 年内公司新接手 10 个新开业商场并开始为 9 个商场提供商业运营服务, 累计为 17 个商场提供物业管理服务,毛利润占比继续提升 4pps 至 34%。

在管面积保持高增长,第三方面积占比稳步提升:2019 年末公司在管面 积达到 1508 万方,同比增长 45%,过往五年保持 30%的年复合增长速度。 从面积来源看,2019 年公司来自关联方及第三方占比分别为 92%及 8%, 第三方占比同比提升 3pps。

我们的观点:2019 年公司在住宅与商业业态上均实现高速增长,依托关 联方每年 500-600 万方的在管面积交付,住宅部分仍有稳步增长空间,未 来将随着关联方面积交付逐步自华南地区拓展到西南、华中、东北地区。 疫情对商业管理轻资产收取物管费的影响有限,目前多地政府也已出台社 保缓缴、物业费补贴政策,对公司经营起到良好支持。公司大健康服务也 正在稳步布局渗透当中,推出 1+1+N 布局继续推进轻资产模式。当前公 司股价对应 2020 年 17 倍 PE,较行业平均 28 倍 PE 水平仍有提升空间。

风险提示:业务扩张不及预期;物业管理满意度降低;物业管理费收缴率降低; 物业管理费提价受阻。