下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:20.36 港元

核心观点:

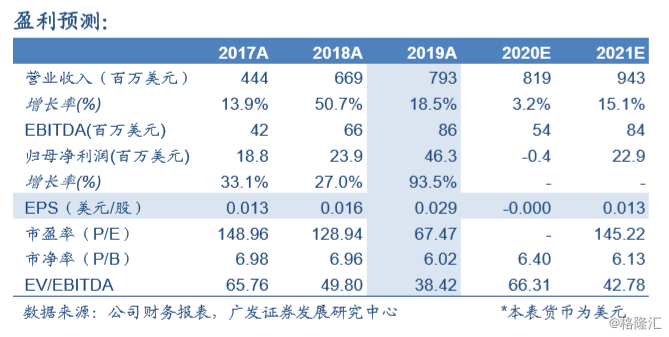

收入增长 22%,归母净利润增长 93.5%,业绩符合预期。公司披露 2019 年财报:收入 7.93 亿美元,同比增长 18.5%(剔除汇率影响增长 22%); 毛利 5.64 亿美元,同比增长 20.1%;净利润 0.29 亿美元,同比增长 57.8%;归母净利润 0.46 亿美元,同比增长 93.5%,业绩符合预期。

介入业务和中国区业务增长强劲,骨科美国逐步企稳。心血管介入收 入2.65亿美元(+35.5%)。其中,国内冠脉支架增长32.8%,FirehawkTM (+51.6%),Firebird2TM(+22.9%);海外收入 1660 万美元(+72.4%), Firebird2TM(+186.9%) ,FirehawkTM(+54.6%) 。大动脉及外周血管 介入收入 4850 万美元(+44.5%),全线产品增长强劲。神经介入产品 收入 2763 万美元(+55.6%)。VitaFlowTM 瓣膜系统 2019 年下半年推 出,取得收入 312 万美元,预计 2020 年将维持强劲增长。骨科业务 收入 2.32 亿美元(- 0.2%)。其中,国际收入 2.06 亿美元(-4.7%) , 下降主要由于全球价格下行及 2018 年失去美国主要经销商的延续影 响。2019 年下半年,美国骨科业务逐步企稳,收入基本持平且环比上 升 5.4%。中国骨科业务收入 2650 万美元(+57.1%) 。2019 年为公司 骨科国产化的元年,随着产品线获证的齐全,有望受益国内进口替代 和渗透率的提升。心律管理收入 2.09 亿美元,其中国际 2.01 亿美元, 中国 800 万美元,创领心律的国产起搏器 2019 年高速增长。

盈利预测与投资建议:考虑 COVID-19 于全球的不确定性影响, 2020 年公司整体收入增长预测从 13-15%调整为个位数,国内业务仍将取得 较高增长。结合 SOTP 和 DCF 估值方法得到公司合理价值为 20.36 港元/股。微创引领中国多个高端器械领域的进口替代,坚持研发投入, 产品不断升级换代,未来以创新推动持续成长,维持“买入”评级。

风险提示:产品销售不达预期;研发进度低于预期;行业政策风险。