下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风银行廖志明团队

摘要

1)复盘08年金融危机,经济刺激之下银行股走出大行情

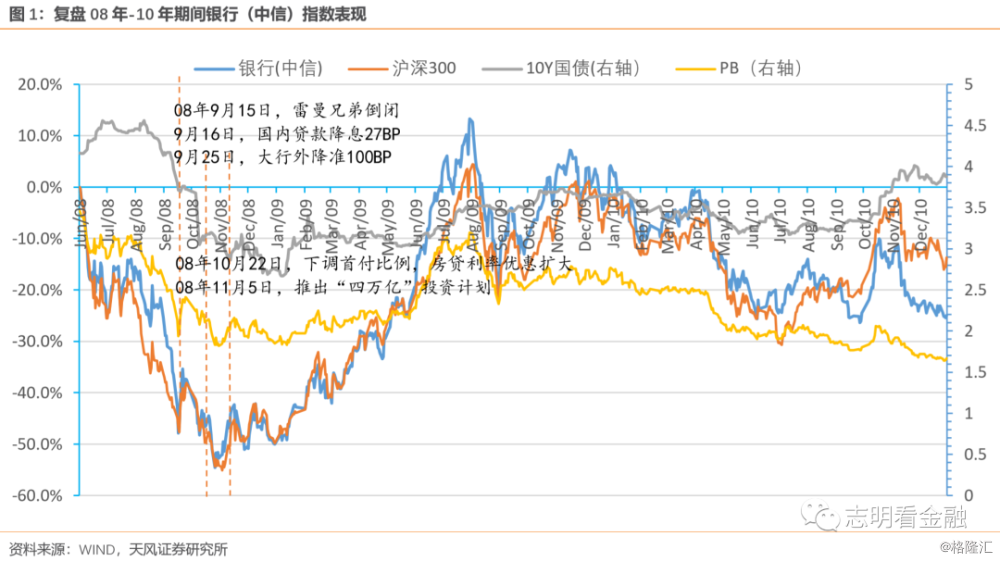

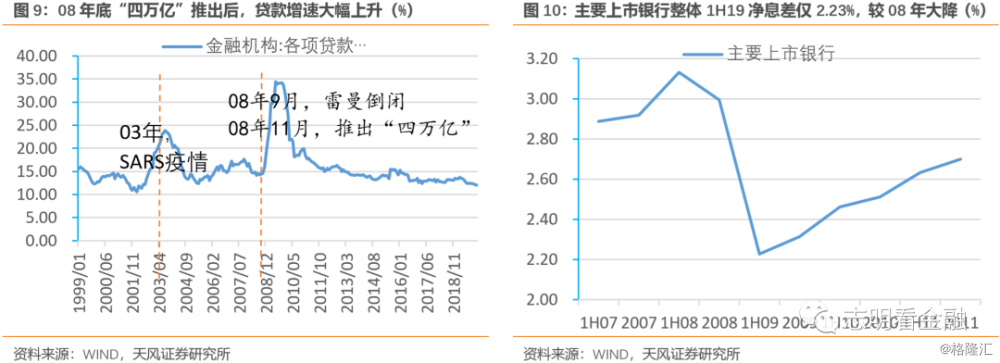

08年9月15日,雷曼兄弟破产,是08年金融危机标志性事件。此后国内开启强力政策应对。9月16日,国内贷款基准利率单边降息27BP,10月22日宣布放松房地产政策。此后银行股继续探底,直至10月27日见底。11月初,国内推出“四万亿”投资计划,银行股开始震荡上行。

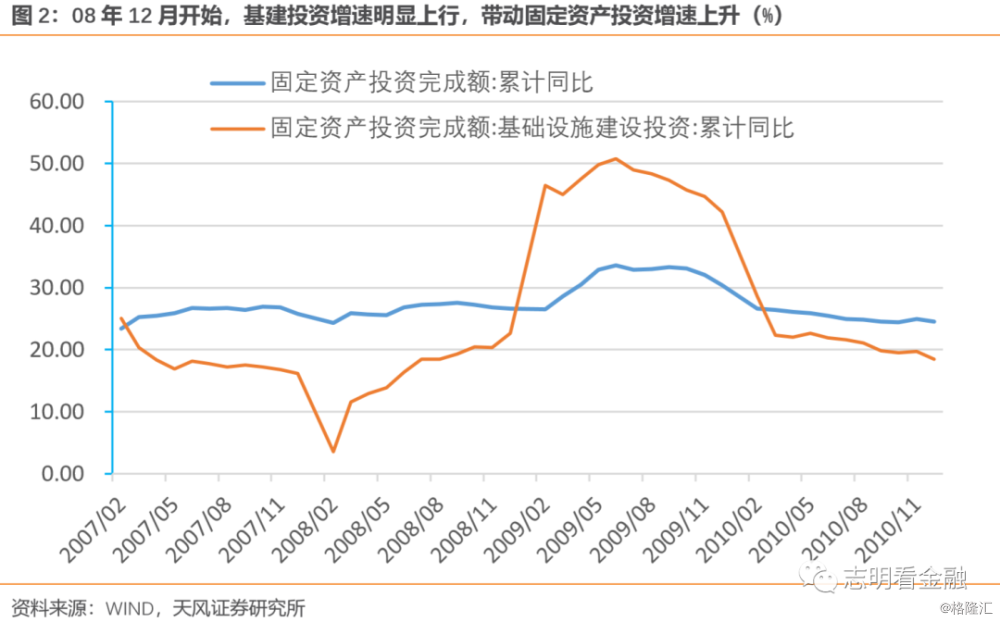

“四万亿”投资计划推出后,贷款增速大幅上升,基建投资增速明显上行。随着各类指标见底回升,银行股开启一波较大的行情。08年10月27日-09年8月14日期间,银行(中信)指数涨幅高达121.7%。不过,“四万亿”政策推出后,银行股也并非立马大涨,市场也经历了从犹豫到相信的过程。

2)08年金融危机对银行资产质量影响不显著

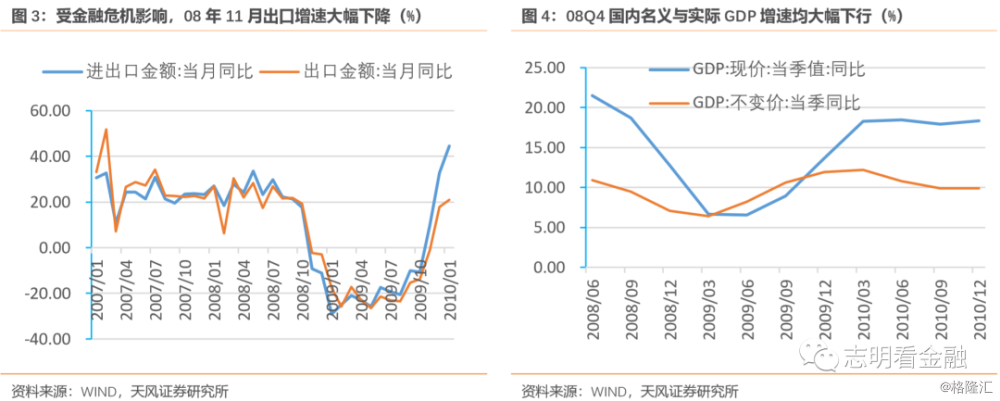

08年国际金融危机对出口造成了非常大的影响,08年11月出口增速由上月的19.3%大降至-2.2%,对国内经济的影响开始显现,08Q4名义GDP环比大降5.9个百分点,经济急转直下,出口明显负增长持续了一年时间。

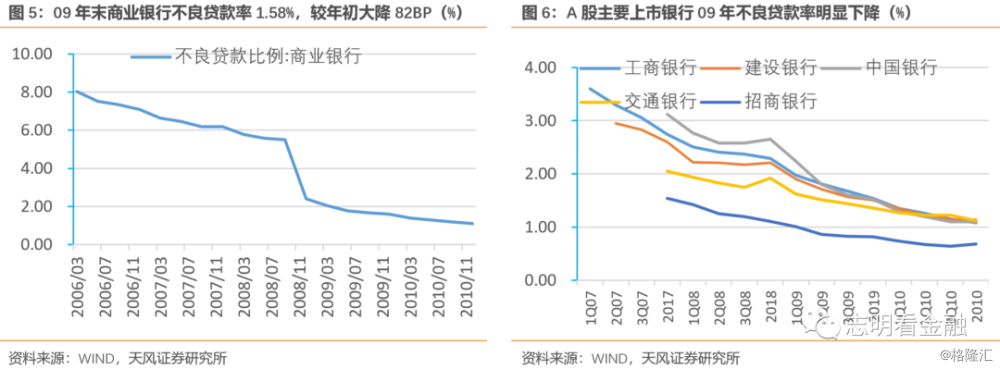

不过,08年金融危机对银行资产质量影响不显著。09年商业银行不良贷款率从年初的2.40%下降至年末的1.58%,大降82BP;主要上市银行09年不良贷款率均明显下降。

3)08年金融危机导致净息差大幅下降,显著影响了银行业绩

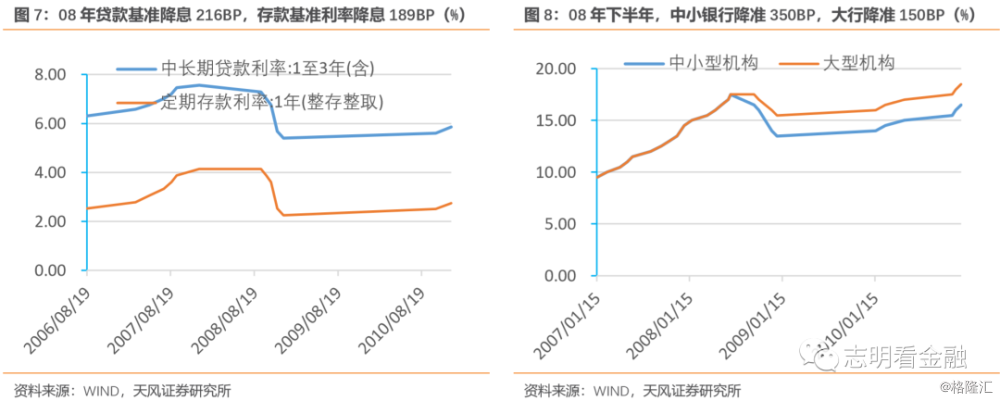

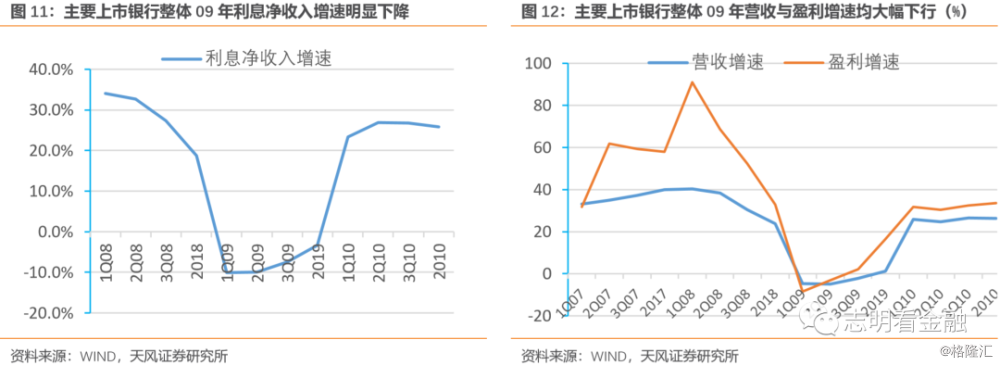

为了应对危机,08年贷款基准利率合计降息216BP,存款基准利率合计降息189BP;其中,非对称降息一次共27BP。降息使得银行净息差大幅承压。09年上半年主要上市银行整体净息差2.23%,较08年大降77BP。

降息显著影响了银行业绩。尽管09年贷款增速大幅上升,但息差大降仍使得主要上市银行1Q19利息净收入下降10.0%,营收增速则由08年的+23.9%转为1Q19的-4.76%,盈利增速由08年的+32.9%降至-8.5%。

投资建议:关注经济刺激之下的银行股机会

为应对疫情的冲击,327政治局会议明确,抓紧研究出台一揽子政策,发行特别国债,增加专项债额度。随着后续政策落地发挥效果,我们预计市场对银行股的悲观预期将发生逆转,银行股估值有望明显修复。当前银行板块仅0.73倍PB(lf),为历史最低,股息率超4%,没有必要悲观。

个股方面,我们力推年初以来股价明显回调的零售银行龙头-招行、平安银行和小微龙头-常熟银行,以及低估值的优质股份行-光大和兴业,看好工行、江苏、北京等。尽管疫情使零售银行短期业绩承压,但不改零售银行长逻辑。4月首推兴业银行。

风险提示:疫情扩散,经济失速导致资产质量大幅恶化;贷款利率大幅下行等。

正文

1)复盘08年金融危机,刺激之下银行股走出大行情

08年9月15日,雷曼兄弟破产,是08年金融危机标志性事件,标志着07年已有端倪的金融危机进入到新阶段。此后国内开启强力政策应对。08年9月16日,国内贷款基准利率单边降息27BP,9月25日六大行以外的中小银行降准100BP,10月22日宣布放松房地产信贷政策,下调首付比例至20%且扩大房贷利率优惠。此后银行股继续探底,直至10月27日见底。11月初,国内推出“四万亿”投资计划,银行股开始震荡上行。

“四万亿”投资计划推出后,贷款增速大幅上升,基建投资增速明显上行。随着各类指标见底回升,银行股开启一波较大的行情。08年10月27日-09年8月14日期间,银行(中信)指数涨幅高达121.7%。不过,“四万亿”政策推出后,银行股也并非立马大涨,市场也经历了从犹豫到相信的过程。政策效果是立竿见影的,09Q1实际GDP增速见底,09Q2环比上升1.8个百分点至8.2%,09Q4实际GDP增速已上升至11.9%。10年初开始政策逐步收紧,由于“四万亿”引发不良担忧,10年银行指数小幅下跌。

2)08年金融危机对银行资产质量影响不显著

08年国际金融危机对出口造成了非常大的影响,08年11月出口增速由上月的19.3%大降至-2.2%,对国内经济的影响开始显现,08Q4名义GDP环比大降5.9个百分点,经济急转直下,出口明显负增长持续了一年时间。

不过,08年金融危机对银行资产质量影响不显著。09年商业银行不良贷款率从年初的2.40%下降至年末的1.58%,大降82BP;主要上市银行09年不良贷款率均明显下降。尽管金融危机使得09年出口明显负增长,但得益于强力政策的应对,国内经济很快开始改善,当时银行资产质量并未出现明显的恶化。

相比08年金融危机,我们认为,当前银行资产质量承压更大些,但总体风险仍可控。1)国内经济仍处中长期下行阶段,与当时经济高增长环境不同。受疫情影响,短期消费低迷,部分人群及行业收入下降明显,对消费贷、小微贷款造成了较大的影响。2)欧美主要发达国家采取“封国”等措施应对疫情,短期内海外需求或明显下降,预计二三季度国内出口大幅承压,制造业等行业部分小微企业面临生存压力,小微贷款质量受考验。

0327政治局会议明确提出,要抓紧研究提出积极应对的一揽子宏观政策措施,发行特别国债,增加地方政府专项债券规模。随着国内逆周期政策调节力度明显加大,政策未来发挥效果,年底银行资产质量或企稳。

3)08年金融危机导致净息差大幅下降,显著影响了银行业绩

为了应对危机,08年大幅降息降准。08年为了应对金融危机,国内货币政策大幅宽松,08年贷款基准利率合计降息216BP,存款基准利率合计降息189BP;其中,非对称降息一次共27BP。08年下半年,中小银行降准4个百分点,大型银行降准2个百分点。

降息使得银行净息差大幅承压。大幅降息使得银行净息差大幅下降,09年上半年主要上市银行整体净息差2.23%,较08年大降77BP。

降息使得银行营收与盈利增速大幅下行。尽管09年贷款增速大幅上升,但息差大降仍使得主要上市银行1Q19利息净收入下降10.0%,营收增速则由08年的+23.9%转为1Q19的-4.76%,盈利增速由08年的+32.9%降至-8.5%。08年大幅度降息对银行业绩造成了非常显著的影响。

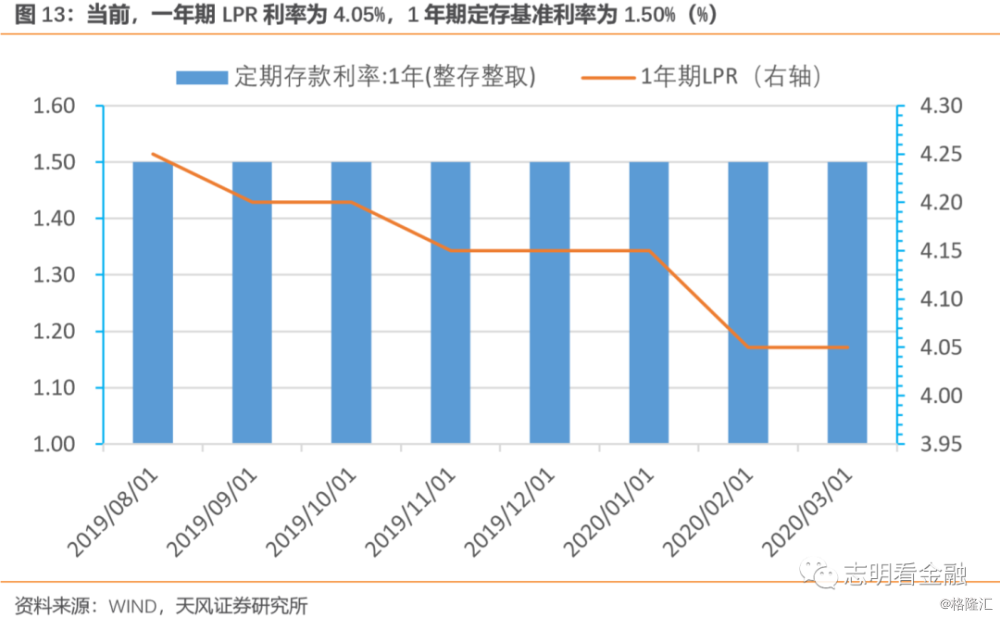

不过,当前,1年期存款基准利率仅为1.50%,为历史最低,下降空间较小。1年期LPR利率为4.05%,由于利率已经较低,相比08年贷款基准利率降息216BP的幅度,这次降息幅度预计会小很多。我们认为,这轮降息对银行净息差的影响相比08年金融危机会小很多。不过,银行净息差仍然承压。随着3月初开始,存量浮动利率贷款定价基准由贷款基准利率转换为LPR,LPR利率下降对银行资产收益率的影响明显上升。即便存款基准利率下调,但由于LPR利率下行较多,银行净息差仍然承压。

4)投资建议:关注经济刺激之下银行股机会

08年11月“四万亿”推出,银行股也并非立马大涨,市场对政策效果一开始也是犹豫的。随着各类指标见底回升,09年初银行板块开启明显上涨行情,08年10月27日-09年8月14日期间,银行(中信)指数涨幅高达121.7%。

为应对疫情的冲击,327政治局会议明确,抓紧研究出台一揽子政策,发行特别国债,增加专项债额度。随着后续政策落地发挥效果,我们预计市场对银行股的悲观预期将发生逆转,银行股估值有望明显修复。况且,当前银行板块仅0.73倍PB(lf),为历史最低,相比08年银行指数底部估值低很多,股息率超4%,没有必要悲观。

个股方面,我们力推年初以来股价明显回调的零售银行龙头-招行、平安银行和小微龙头-常熟银行,以及低估值的优质股份行-光大和兴业,看好工行、江苏、北京等。尽管疫情使得零售银行短期业绩承压,但不改零售银行长逻辑。4月首推兴业银行-低估值的优质股份行,综合金融特色鲜明,高管增持彰显未来发展信心。

报告来源:天风证券股份有限公司

报告发布时间:2020年 4月 3日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。