下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:强烈推荐

目标价:203 美元

报告摘要:

过去几十年来,网络效应创造了科技公司大部分的价值,在科技领域中, 许多赢家通吃的公司都是由网络效应推动的。此篇报告我们将详细说明阿 里巴巴所处网络效应的优势和劣势,以及阿里为了提升自身网络效应和弥 补缺失的网络效应所做的努力。

1.网络效应促进赢家通吃,电商是网络效应中变现能力最强的一种。网络 效应的本质是用的人越多,产品越好用。从商业模式上看,绝大部分互联 网产品都有三个组成部分,即流量获取、流量分发和流量变现。而典型的 网络效应包括四大类,即社交相关的网络效应(Whatsapp、Facebook 等)、 信息和数据相关的网络效应(Google、今日头条等)、本地生活服务相关 的网络效应(亚马逊、阿里巴巴等)以及内容相关的网络效应(抖音、快 手等)。

2.增强网络效应手段之一:阿里通过增加网络连接点提升自身网络效应。 阿里所处的电商网络主要连接商品和服务,在引流和流量留存方面仍然有 较大的改善空间。阿里正在通过增加连接链中连接的点来丰富流量来源和 商品品类。具体的举措是第一,通过布局出口跨境电商增加国际买家连接 点,布局进口跨境电商增加国家卖家连接点;第二,通过开辟下沉市场来 增加国内网络的连接点。

3.增强网络效应手段之二:阿里通过增加网络连接频率和强度来提升自身 网络效应。网络连接的频率和强度就是用户粘性,根据 BJ Fogg 博士创立 的行为设计学,以及知名的 FOGG 行为模型,用户黏性行为=用户留存的 动机×用户使用产品需要的能力×吸引用户留存的诱因。阿里分别通过用户侧、产品侧和市场侧来强化自身的用户粘性(网络连接的强度和频率)。一方面,在用户和产品侧,利用新品战略激发用户 和商家留存动机,增加网络强度,在市场侧则是通过造节创造热点,增加网络连接的频率。

4.增强网络效应手段之三:阿里弥补缺少的网络效应丰富自身生态。第一,在社交方面,社交类网络效应天然产生的流量和 粘性要大于电商。钉钉是阿里提高社交工具类网络效应的利器(商业社交+校园社交)。钉钉未来的定位是帮助企业进行数字 化转型,正在帮助生态伙伴实现快速发展。同时钉钉的应用场景接轨数字化教育,疫情为钉钉插上飞翔的翅膀;第二,在内 容方面,抖音和快手这类内容型公司的优势在于连接链数量级较多(平台算法精准推荐内容)、连接成本低、用户支付意愿 更高以及用户粘性在不断提高。电商网络弥补自身内容属性缺失的一大手段就是通过内容电商(直播、短视频)等新赛道来 强化内容型网络效应。从“场”的角度来看,短视频正在成为最受用户青睐的应用,内容型电商包括内容平台电商化和电商 平台内容化。我们认为,未来淘宝直播的三大看点分别是,所依存的淘系电商涉猎的产品范畴是最大的,能够渗透不同产业 和孵化新的产业,淘宝直播培育了大量的头腰部专业主播,能够给予头部 IP 更多的流量支持,未来第淘宝直播未来或将受 益于直播受众的扩大、内容多元化和更好的观感体验。

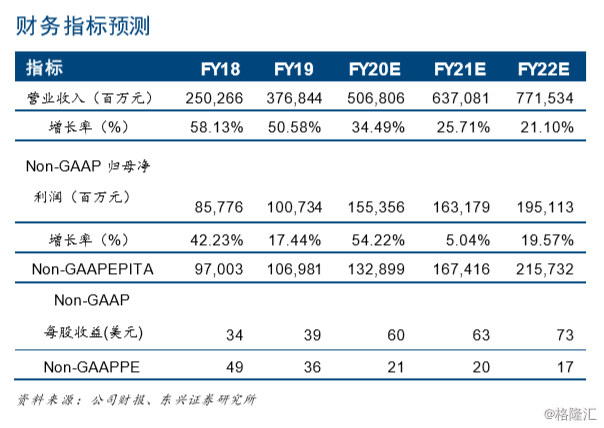

5.投资建议:阿里巴巴是国内互联网企业的领军企业,同时也拥有“零售巨头、商业操作系统王者和金融科技鼻祖”等多个 标签。我们认为,此前受疫情影响的供应链与物流已经快速复苏,同时市场已经 priced-in 一季度业绩的不利影响,而疫情结 束后,核心电商业务有望随着可选消费品类复苏实现较大反弹。我们预测公司 2020-2022 财年营收分别为 5068.06 亿元、 6370.81 亿元和 7715.34 亿元,同比增长率分别为34.49%、25.71%和 21.10%,归母净利润(Non-GAAP)分别为 1553.56 亿元、1631.79 亿元和 1951.13 亿元,同比增长率分别为 54.22%%、5.04%和 19.57%。DCF 模型下,假设 WACC 为 11%, 永续增长率为 4%,给予公司 203 美元/ADR 的目标价,维持“强烈推荐”评级。

6.风险提示:行业政策出现重大变化;电商行业受疫情影响大于预期;电商行业竞争加剧;新零售业务开拓受阻。