下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

目标价:9.5 港元

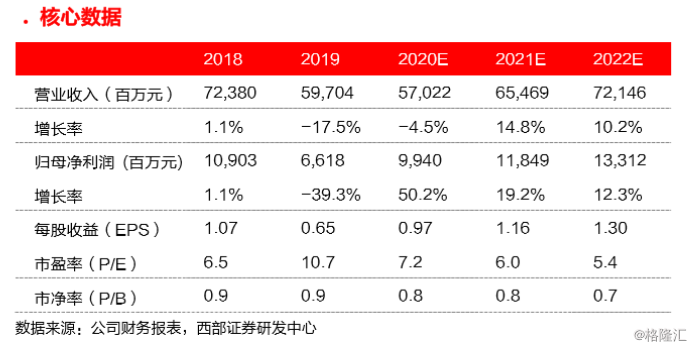

自主品牌4季度业绩低于预期。公司公告2019年实现营收597亿元,同比下 滑17.5%,实现净利润66.2亿元,同比下滑39.3%。单看4季度,公司实现 收入166.7亿元,同比下滑11.6%,净利润2.8亿元,同比下滑73.2%,低于 我们预期,原因包括:1)Q4毛利率5.2%,同比下滑7pct,环比下滑1pct, 原因是研发相关无形资产摊销计入营业成本;2)Q4销售费用率为11.3%, 同比提升8pct,为2017年以来最高,主要是计提车型保修费用后导致售后服 务费用增加; 3)Q4资产减值损失5.8亿元,主要是针对PHEV车型计提减值。

广丰、广本表现强劲,仍是增长引擎。公司2019年投资收益为96.3亿元,同 比增长6.9%,其中广本、广丰利润贡献为39.3、48.2亿元,同比增长31.2%、 28.3%,广汽三菱为2.2亿元,同比下滑59.7%,广汽菲克亏损10.7亿元 (2018年亏损4.8亿元)。单看4季度,公司实现投资收益21.2亿元,同比增 长58.9%,主要受益于广本、广丰4季度销售强劲。展望2020年,我们认为 近期上市的皓影、威兰达等高盈利车型依然将带动广本、广丰实现高增长, 我们预计两款新车稳态单车净利润为1.5/1.8万元,分别为集团贡献12/13亿 元的净利润增量。广汽菲克已实现产销一体化运营,并且已经打开出口销售 渠道,预计亏损压力将得到缓解。

疫情影响短期销量,维持“买入”评级。我们将 2020 年净利润预估下调 8.1% 至 99.4 亿元,主要反映疫情对短期销量的冲击,以及自主品牌利润修复进 度低于预期的影响。我们目标价调低至 9.5 港元,基于 2020 年 9 倍市盈率, 维持“买入”评级。

风险提示:疫情加剧扩散,新产品销售不及预期、价格战升级、产品召回风 险、汽车行业政策风险。