下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:中性

目标价:5.3港元

■ 2019年净利同比下降12.7%,低于预期;运力受限、票价走低以及经营 租赁并表是主因

■ 疫情冲击严重,大幅下调盈利预测

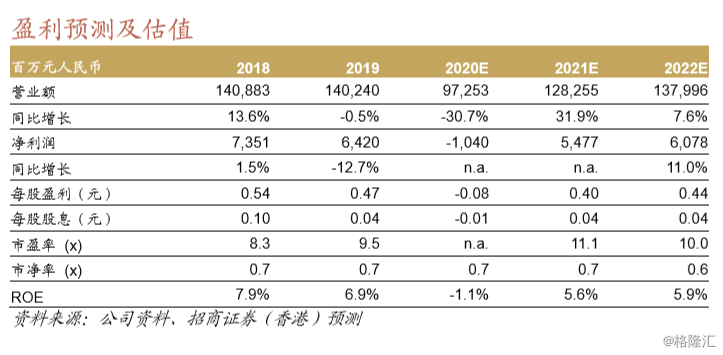

■ 下调公司目标价24%至5.3港元,维持中性评级 2019年净利润同比下降12.7%

公司收入同比下降0.5%至1,402亿元人民币,营业利润同比增长2.1%,净 利润同比下降12.7%至64亿元人民币,低于预期。运营数据方面, ASK/RPK分别同比增长5.2%/5.7%,客座率同比上升0.4个百分点,客公里 收益同比下降2.2%,座公里成本同比下降5.6%;分地区来看,国际市场表 现好于国内。

公司营收增速低于同业:1)受北京机场跑道维修、 B737MAX停飞、大型会议活动等影响,公司国内运力增速不及预期;2) 公司剥离国货航业务,致使货运收入同比下降50%;3)宏观经济压力致使 需求偏弱,票价走低。此外,经营租赁并表导致公司利息支出同比大增 70%亦对净利润有负面影响。 疫情冲击不确定因素大 疫情对公司2020年业绩将产生严重影响,且预计一季度为最严重时期。应 对疫情,公司以边际贡献最大化为衡量标准,有边际贡献就安排飞行,同 时采取客货并举、客改货等方式弥补客运损失。

此外,公司也在推进延迟 引进飞机的谈判。公司国内客运在2月18日复工后开始有所恢复,呈现缓 慢复苏态势,近期平稳;国际方面,2月中下旬开始回国客流强劲,3月初 高峰。展望后市,目前国内疫情局势平稳,但国际疫情严峻,公司主基地 所在北京市作为首都,其防疫措施严格,在国际疫情没有缓解时,公司的 客运业务可能将受到更长时间影响,预计8月后回暖。

下调盈利预测与目标价 我们大幅下调了公司盈利预测,预计2020年公司录得亏损10亿元人民币, 基于:1)下调公司供需和票价预测;2)国际油价大幅下跌及各项优惠政 策。基于新的盈利预测,同时下调估值乘数5%至0.8x2020年预测市净率, 下调公司目标价24%至5.3港元,维持中性评级。

催化剂:国际疫情好转。

风险:疫情持续时间超出预期。