下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 陶川、李雨嘉

来源:川阅全球宏观

摘要

与历史上的金融危机相比,估算新冠疫情对当前各国经济的影响在框架上有着本质的不同。这是因为各国为应对疫情均采取了上述迅速且极端的社交隔离措施,由此造成的大规模的经济停摆是史无前例的。这就意味着我们需要以这种经济停摆为立足点,由此来估算其实际影响。

在考察大规模经济停摆对欧洲二季度经济的影响时,我们考虑悲观和乐观两种情景:

悲观情景即整个欧洲陷入意大利的情况。意大利在疫情爆发后采取了与中国湖北相似的最严格的封城措施,因此可以根据中国湖北的情况来对标意大利。在这种情境下,我们估算疫情将削减欧洲一季度GDP同比增速3个百分点、二季度GDP同比增速27.7个百分点、全年GDP同比增速7.7个百分点。

乐观情景即欧洲总体上处于当前德国的情况。当前德国当前无论从应对疫情的医疗条件还是从死亡率来看,均好于大多数欧洲国家,有理由认为德国可以比大多数欧洲国家较好控制疫情。在此情景下,我们估算疫情将削减欧洲一季度GDP同比增速2个百分点、二季度GDP同比增速18.2个百分点、全年GDP同比增速5.1个百分点。

欧洲经济下滑对国内出口影响几何?中国对欧洲出口占比接近20%,二季度创历史的欧洲经济收缩将明显拖累中国出口。我们估计欧洲经济下滑对一季度中国出口在-1.8%左右;对二季度中国出口同比增速的拖累在-19.4%至-12.8%之间。

风险提示:欧洲疫情演化超预期、疫情对中欧经济冲击差异对测算造成影响。

正文

我们通过两种方法详细测算了疫情之下的二季度美国经济增速。本篇报告则将注意力转向欧洲,当前欧洲仍是全球疫情爆发的震中,并且如图表1所示,由于意大利疫情爆发后的辐射效应,欧洲各国都效仿中国湖北采取了类似“封城”的举措。从当前来看,在意大利疫情得到有效控制之前,预计这些举措不会轻易解除。

正如我们上一篇报告所述,与历史上的金融危机相比,估算新冠疫情对当前各国经济的影响在框架上有着本质的不同,这是因为各国为应对疫情均采取了上述迅速且极端的社交隔离措施,由此造成的大规模的经济停摆是史无前例的。这就意味着我们需要以这种经济停摆为立足点,由此来估算其实际影响。

在估算疫情对欧洲经济的影响,一种方法是通过加总疫情对欧洲各国的影响而得出。对于一个拥有众多成员国的经济体而言,我们认为这一方法既显复杂,也无必要。对于宏观预测而言,一种好的估算方法应该是化繁为简且逻辑清晰的,本文在估算方法上即是这样一种尝试。

在考察大规模经济停摆对欧洲二季度经济的影响时,我们考虑如下悲观和乐观两种情景:

情景一,即整个欧洲陷入意大利的情况,由此可以用估算意大利的GDP增速最为参考。如图表2和图表3所示,由于意大利在疫情爆发后采取了与中国湖北相似的最严格的封城措施,并且在人口数(意大利6000万vs.中国湖北5900万)、爆发集中地(伦巴第vs.武汉)也类似,因此能够为其疫情在封城之后的发展提供最具参考的案例无疑是中国湖北。当然,由于意大利并不像中国湖北那样在医疗资源崩溃后能够得到中国其他省份的支援,因此从封城到疫情得到控制的时间很可能长于后者。

从中国湖北的情况来看,在1月22日封城之后的12天,新增确诊人数达到峰值,而后开始出现明显下降,至3月25日,连续一周新增确认人数保持在零附近,政府开始逐步解除封城措施,武汉的开始解除封城则要等到4月8日。

如果根据中国湖北的情况来对标意大利,意大利从封城到解禁至少应该需要10周的时间。根据欧洲各国政府的统计,采取大规模的社交隔离措施下,实际经济活动相对于正常水平仅为60%-70%(比如法国当前的官方估计为65%),因此,对于意大利这样的封城国家而言,其实际经济活动相对于正常水平应该更低,不妨假设为下限60%。

基于上述假设,1周的封城相当于削减当季GDP同比增速3.1个百分点,因此,参照中国湖北的封城措施,意大利的封城在二季度仍将持续9周,从而削减一季度GDP同比增速3个百分点、二季度GDP同比增速27.7个百分点、全年GDP同比增速7.7个百分点(图表4)。我们认为这可以作为悲观情形下疫情对欧洲经济影响的估算。

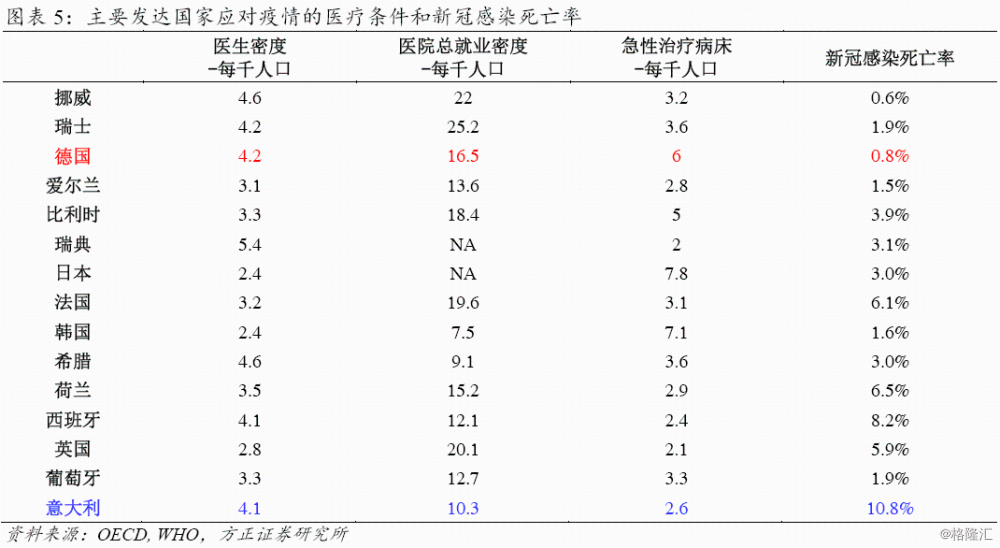

情景二,即欧洲总体上处于当前德国的情况。如图表5所示,当前无论从应对疫情的医疗条件还是从死亡率来看,均好于大多数欧洲乃至发达国家。因此,有理由认为德国将在欧洲国家中率先走出疫情并解除已有的社会隔离措施。

如图表6所示,从最新公布的3月调查数据来看,IFO的预期指数的回落幅度已经超过2008年金融危机,这意味着疫情带来的德国经济在二季度的下滑幅度很可能超过金融危机最严重的时期(2009年二季度的同比-7.9%)。

由于德国实行的社会隔离举措在严格程度上远不如意大利,因此在估算疫情对德国GDP的影响,我们需要从行业层面进行具体的考察。图表7根据德国GDP统计生产法下的行业权重,进一步给出了(1)隔离导致该行业低于正常状态的产能损失;(2)隔离期的长度,在这两个假设下,图表7测算了二季度各行业GDP的同比增速的下滑,进而通过加权得到二季度德国GDP同比增速的下滑。

在图表7计算的基础上,考虑到德国政府所的隔离措施于3月23日生效,因此在一季度的持续为1周,因此,我们可以进一步计算出疫情导致德国GDP在一季度和全年的下滑幅度,并作为情景二下疫情对欧洲GDP增速影响的参考(图表8)。

基于情景一和情景二的结果,我们估计二季度欧洲GDP同比增速的下滑在-27.7%至-18.2%之间。

欧洲经济下滑对国内出口影响几何?中国对欧洲出口占比接近20%,二季度创历史的欧洲经济收缩将明显拖累中国出口。基于我们上述对欧洲经济增速的量化测算,图表9估算了疫情之下欧洲经济下滑对中国出口的拖累程度:欧洲经济下滑对一季度中国出口在-1.8%左右;对二季度中国出口同比增速的拖累在-19.4%至-12.8%之间。

风险提示:欧洲疫情演化超预期、疫情对中欧经济冲击差异对测算造成影响。