下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇4月2日 | 格隆汇新股(ID:ipopress)消息,据港交所披露,3月31日,泓胜交通科技控股有限公司向港交所递交主板上市申请,中泰国际为其独家保荐人。

据悉,该公司曾于去年9月申请港股上市,目前显示资料已失效。

泓胜科技先前在新三板挂牌及其后于二零一八年一月十九日摘牌。

泓胜交通科技控股成立于2006年,是快速增长的交通安全技术解决方案供应商,专注于机动车检测系统、机动车监控联网系统及智能交通系统的研发、设计、集成及生产。

根据行业报告,于2018年,按收益计,泓胜科技为广东省最大的机动车检测系统、机动车监控联网系统及相关售后维护及支持服务供应商。此外,泓胜科技于同年度于广东省机动车检测解决方案市场占有的市场份额约为24.94%。

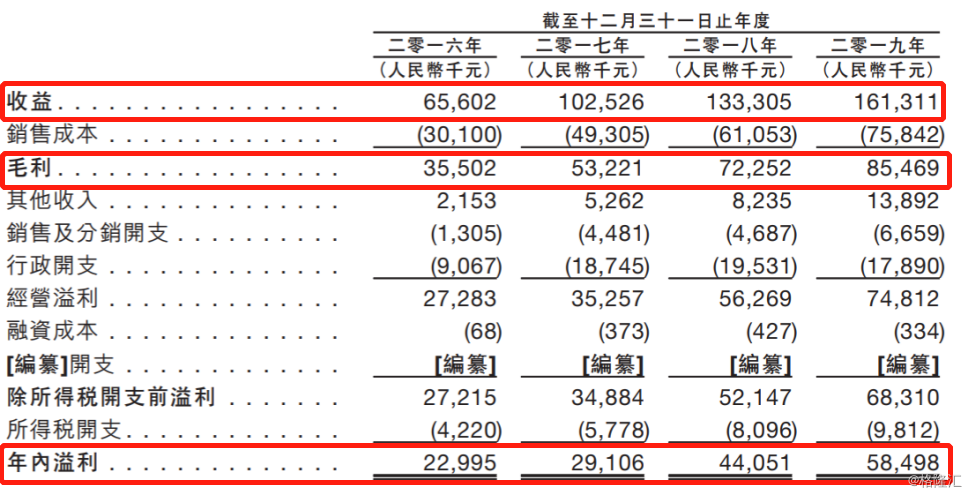

财务资料方面,于往绩记录期间,收益由截至2016年12月31日止年度的约人民币6560万元分别增加至截至2017年、2018年及2019年12月31日止年度的约人民币1.03亿元、人民币1.33亿元及人民币1.61亿元,2016年至2019年的复合年增长率约为34.97%。其中,机动车安全技术检测系统及机动车简易工况法排放检测系统分别为集团的最大及第二大收益来源。

截至2016年、2017年、2018年及2019年12月31日止年度,公司最大客户贡献的收益百分比分别约为6.59%、3.39%、2.33%及2.64%,而公司五大客户合共贡献的收益百分比分别约为20.02%、12.07%、10.41%及9.83%。

截至2019年12月31日日止四个年度各年的纯利分别约为人民币2300万元、人民币2911万元、人民币4405万元及人民币5850万元,2016年至2019年的复合年增长率约为 36.50%。

截至2016年、2017年、2018年及2019年12月31日止年度,集团的毛利分别约为人民币3550万元、人民币5322万元、人民币7225万元及人民币8547万元,而整体毛利率分别约为54.12%、51.91%、54.20%及52.98%。

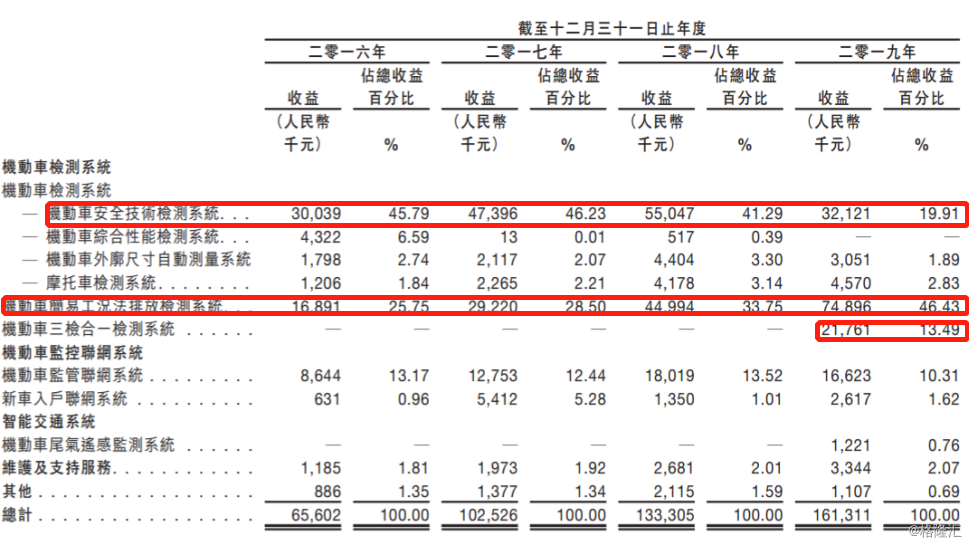

从招股书中,很明显能够看见,集团收益增长主要归因于机动车检测系统业务分部下(i)机动车安全技术检测系统,及(ii)机动车简易工况法排放检测系统的销售。

而受于2015年8月生效的《检验检测机构资质认定管理办法》等开放性政策及有关期间有关机动车辆排放控制的若干政策及措施的实施所推动。机动车安全技术检测系统部分的收益出现了明显的减少,从2018年的5505万元下降至2019年的3212万元,同比下降41.65%,在总收入中的占比大幅下滑,由2018年41.39%下降至19.91%;而机动车简易工况法排放检测系统的销售有了明显的上涨,从2018年的4499万元增长至2019年的7490万元,同比上涨66.46%,在总收入中的占比由2018年33.75%上涨至46.43%。

截至2016年12月31日止年度的约人民币6560万元分别增加至截至2017年、2018年及2019年12月31日止年度的约人民币1.03亿元、人民币1.33亿元及人民币1.61亿元,收益增速分别为56.28%、27.09%、21%。部分业务的变化导致了公司整体收益增速方面出现了明显的下滑。

特别是2019年,泓胜交通科技拓展了机动车三检合一检测系统,据招股书介绍,该新产品乃(i)机动车安全技术检测系统;(ii)机动车简易工况法排放检测系统;及(iii) 机动车综合性能检测系统的升级及综合版本,针对向机动车车主提供一站式服务的机动车检测中心。而目前该项目在2019年一共收益2176万元,在总收益占比中占13.49%。

今年2月底,根据车管部门发布的公告显示,自2020年3月1日起,针对车辆年检将实行3大改革。1、16个城市试点检验合格标志电子化。2、私家车年检检查费用上调。3、对运输车辆年检可延期45天。

近几年,车检改革的消息一直在网上流传,面对车检改革方案的落地,像泓胜这样的车检相关企业,就需要及时应对市场的变化。