下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:中性

目标价:3.6港元

■ 受国内需求偏弱和经营租赁并表拖累,公司2019年净利润同比下降 8.8%,低于预期

■ 2020年业绩受到疫情严重冲击,大幅下调公司盈利预测

■ 下调公司目标价18%至3.6港元,维持中性评级

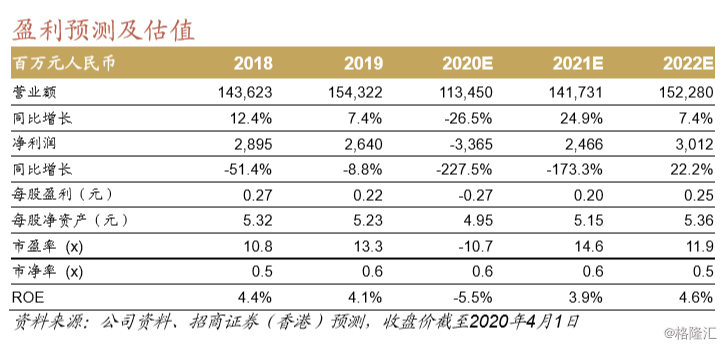

2019年净利润同比下滑8.8% 公司2019年营收同比增长7.4%至1,543亿元人民币,营业利润同比增长 22.9%,净利润同比下降8.8%至26亿元人民币,略低于预期。经营数据方 面:1)ASK/RPK分别同比增长9.4%/9.9%,客座率同比提升0.4个百分 点,客公里收益同比下降1.6%,其中国内客公里收益同比下降2.4%,国际 市场表现好于国内;2)由于国际油价下跌和公司成本管控效果持续,公司 座公里成本同比下降3.2%,非油座公里成本同比下降0.7%。

公司净利低于 预期的主要原因:1)受经济形势影响,国内需求偏弱,影响票价水平; 2)波音737MAX停飞事件等因素影响,公司运力增速不及计划,限制了客 流的增长;3)受经营租赁并表影响,公司利息支出同比大增83%。 疫情将严重冲击2020年表现 新冠疫情对全球航空业产生严重冲击。从公司运营情况看,2月公司52%的 飞机停场,3月需求略有恢复,公司45%的飞机停场;目前公司客座水平约 60%。在国内疫情缓解的同时,国际疫情在2月底3月初大爆发,使疫情影 响时间超出预期。为应对疫情,公司主要采取控制成本、以边际贡献为衡 量标准、能飞尽飞的措施,同时推迟飞机引进,保障公司现金流。参考疫 情发展情况,如果国内不发生二次爆发,预计公司国内需求在5、6月有所 恢复,7、8月反弹;国际市场则存在更大不确定性。

下调公司盈利预测与目标价 我们大幅下调了公司盈利预测,预计公司2020年亏损33.7亿元人民币,基 于:1)疫情影响,下调供需和票价预测;2)考虑油价大幅下调、各项费 用减免政策。基于新的盈利预测,维持0.65倍预测市净率,结合汇率变 化,下调公司目标价18%至3.6港元,维持中性评级。

催化剂:疫情好转,需求恢复。 风险:疫情影响超出预期。