下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:8.2 港元

■ 公司业绩符合盈喜,净利润同比增长 116%,主要经营指标均向好

■ 公司预计全年国内业务将保持正增长,为应对疫情影响不派息

■ 我们认为疫情影响将使公司短期承压,但受益于国内逆周期调节政 策,二季度经营指标将明显好转,维持买入评级

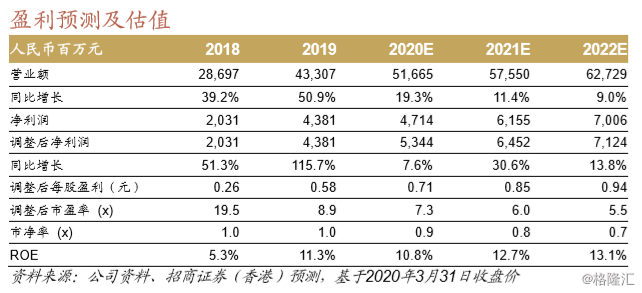

2019 年业绩快速增长,主要经营指标均有改善 公司 2019 年收入增长 50.9%,其中混凝土机械、起重机械收入分别同比 增长 36.8%和 77.6%。毛利率方面,混凝土机械和起重机械分别同比提升 3.4 和 3.7 个百分点。混凝土机械毛利增长的主要原因是长臂架泵车销售占 比提升;起重机械毛利率提升主要由于公司在市场有绝对龙头地位的建筑 起重机的销售和毛利率均有大幅提升。

公司净利润同比增长 116%至 43.7 亿元人民币,符合盈喜预告,净利润快速增长得益于毛利率和规模效应提 升。公司经营性现金流净流入为 62 亿元人民币,同比提升 26.5%。公司 预计 2020 年收入和经营性现金流将不低于 2019 年水平。 国内业务企稳,短期现金流紧张 就疫情影响而言,公司披露 2 月份受影响明显,3 月份以来明显回暖。其 中混凝土设备和建筑起重机年初至今的销售均超去年同期水平,工程起重 机销售约有 10%的下降。公司预计一季度整体销售将不低于去年同期。

海 外方面:1)销售端:公司 2019 年海外收入占比约为 8%,目前海外销售 受影响明显,但总量有限;2)供应链:主要的瓶颈是液压件和车桥,目 前库存可以支持正常生产至 7 月,国产配件亦可以完全替代,仅部分参数 略差。

公司公告由于疫情影响,2019 年度不派息,主要理由为:1)公司 给与下游行业一定程度的信用宽限;2)上游产能释放不确定,若缺货上 游企业可能要求增加预付款;3)公司投产智慧产业园,虽然可以获得政 府补贴,但由于回款节点差异可能需要公司垫付资金;4)提升应对潜在 风险的能力。

我们认为:1)行业未出现大幅信用销售放松的迹象;2)公 司应收账款未出现与收入规模不匹配的增长。公司一季度现金流表现预计 明显下滑,但预计在二季度出现好转。 国内逆周期刺激政策持续发力,维持公司买入评级 公司虽然面对海外销售和现金流的压力,但我们认为两者均为疫情带来的 短期影响。国内逆周期政策持续发力,我们对国内工程机械需求增长保持 信心。我们微调 2020/21 年收入预测,下调 2020 年核心净利润预测 3.6%,上调 2021 年核心净利润预测 1.7%,以反映疫情影响和后续的反 弹。我们维持公司 8.2 港元的目标价,对应 12 倍 2020 年预测市盈率,维 持公司买入评级。