下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

目标价:66.2 港元

事件: 公司公布 2019 年年报,实现营业收入 1693.2 亿元,同比增长 35.7%;归母净利润 260.3 亿元,同比增长 57.1%;核心净利润 270.7 亿元,同比增长 26.0%。拟每股分红 1.232 元,同比增长 49%,分红率为 22%。

点评: 业绩持续处于高速释放期,盈利能力有效改善。公司 2019 年实 现营业收入 1693.2 亿元,同比增长 35.7%,处于行业领先水平, 营收快速增长主要得益于往年销售的高速增长、交付面积增加 同比增长 26.1%及结算单价有所上升。公司归母净利润增速提 升 6.5 个百分点,主要是由于公司毛利和投资收益的大幅增加, 投资收益为 73.8 亿元,同比增加 62.1%。19 年净利率、归母净 利润率分别为 16.6%和 15.4%,与 18 年相比分别提升了 2.6 和 2.1 个百分点;三费率合计 10.7%,较 18 年下降了 0.4 个百分点。 由于归母净利润率的增长,ROE显著提升2.2个百分点至31.3%, 在行业内也处于较高水平。

资产负债率略有下降,负债结构有所改善,现金流动性充裕, 长期降杠杆目标不变。2019 年公司资产负债率 88.1%,较上年 同期略有下降;剔除预收款后的资产负债率和净负债率分别为 63.1%和 172.3%,考虑到今年初的配股,实际上升幅度较小。 有息负债增加主要是由于地产开发业务新开工面积增加、文旅 城建设及营运导致新增贷款增加以及因收购开发项目导致纳入 合并报表的贷款增加。其中短期有息负债占比提升 2 个百分点 至 42.1%。公司货币资金高达 1257.3 亿元,同比增长 4.6%;经 营性现金流净额为 272.5 亿元,持续为正,系房地产预售收入 增加所致。2020 年公司预计将有可售资源 8200 亿元,将助力 销售加速,为公司贡献大量经营性现金流,保持充裕的流动性。

销售稳定增长;公司抓住低成本收购机会,优质土储大幅增长。 公司 19 年实现合同销售金额 5562 亿,同比增长 20.7%,居行 业第四名,市占率提升 0.4 个百分点至 3.5%。年内公司以 153 亿元的对价(扣除超额利润分配后约 118 亿元)收购环球世纪 及时代环球 51%的股权,新增优质土储 2390 万方,项目分布于 成都、武汉等中西部核心城市,尚未正式获取的潜在土储 3587 万方,预计后期将给公司带来可观的结算规模。截至 19 年年底, 公司在重庆、青岛、武汉、天津、成都、济南 6 个城市合计权 益土储占比超过三分之一。截至 20 年 1 月,公司总土储达 2.39 亿平方米,总货值达到 3.07 万亿元,其中超 82%位于一二线城市,平均土地成本约 4306 元/平方米,未来利率率有保障。

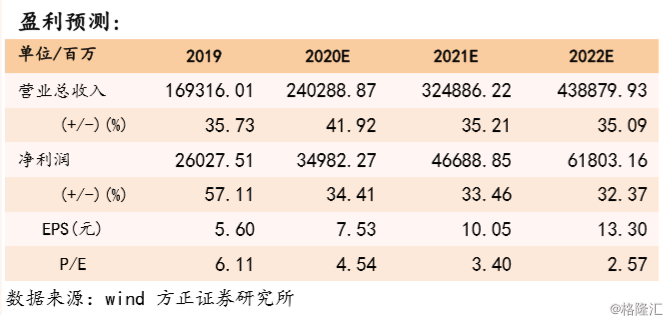

盈利预测与投资建议: 作为龙头房企,公司的最大亮点在于对市场的精准判断以及对 周期的强把控能力。目前的主要精力仍然集中在房地产开发业 务本身,我们认为该部分业务将继续保持高速增长,可售资源 较为丰厚。受到疫情影响上半年行业销售会出现下滑,但是公 司较强的营销能力将会有助于快速推动销售恢复。公司主要布 局一二线及环一线城市,优质土储丰富,拿地成本较低,并购 能力突出,后续利润增长空间较大。随着行业竞争进入新的阶 段,综合实力均衡才能走得更加长远,我们看好公司的长期发 展趋势。 我们预计公司 2020-2022 年 营 业 收 入 分 别 为 2403/3249/4389 亿元,分别同比增长 42%/35%/35%;归母净利 润分别为 350/467/618 亿元,分别同比增长 34%/33%/32%;对 应的 EPS 分别为 7.53/10.05/13.30 元,当前股价对应的 PE 分别 为 4.5X/3.4X/2.6X。我们认为作为增长型的龙头公司,结合公 司基本面,给予 2020 年 8 倍 PE,公司的合理价值为 66.2 港元/ 股,维持“强烈推荐”评级。

风险提示: 销售与结算不及预期;房地产调控超预期收紧;融资持续收紧; 利率上行。