下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:财富指北

来源:如是金融研究院

经济下行期,政策是市场的一条重要主线。核心是稳增长在各领域轮番发力,先是货币宽松(刺激总需求),后是新基建(刺激投资),然后又是汽车(刺激消费),尤其是新能源汽车。近期,市场预期各地会出台新能源汽车的刺激政策,相关公司已经有企稳反弹迹象。

01、行业现状:

需求空间尚未打开,国内龙头优势明显

(一)需求端:未来增长空间巨大,三元锂电池成行业新宠

1、近几年动力电池行业高速增长,仍有巨大提升空间

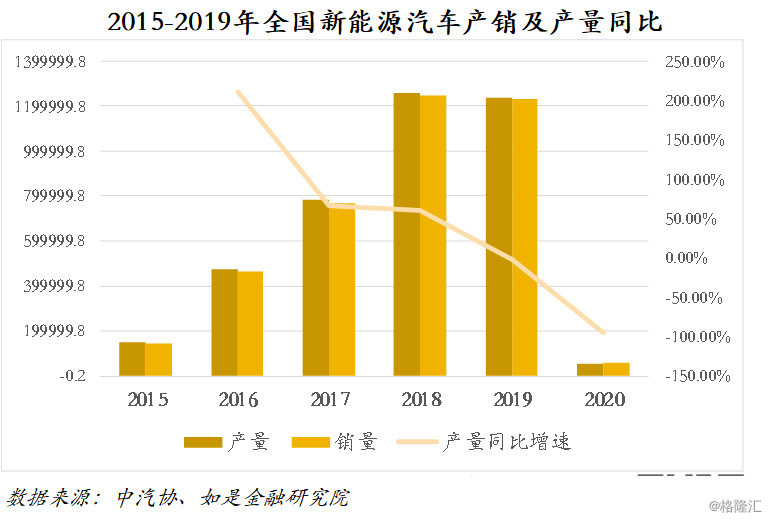

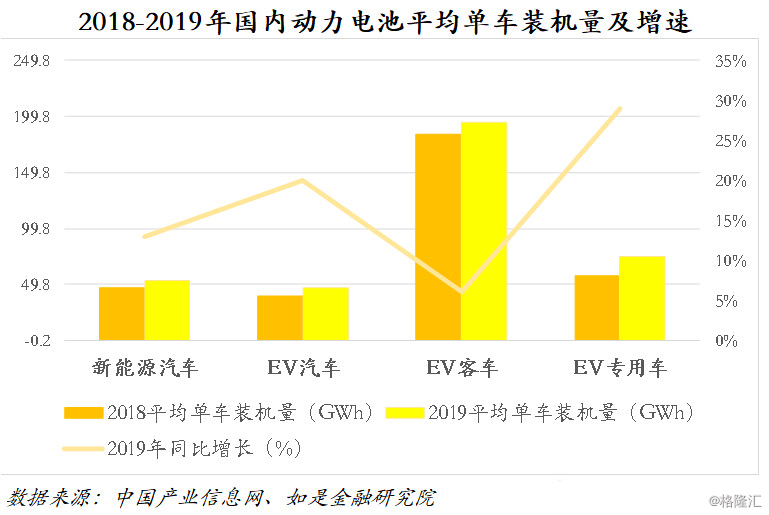

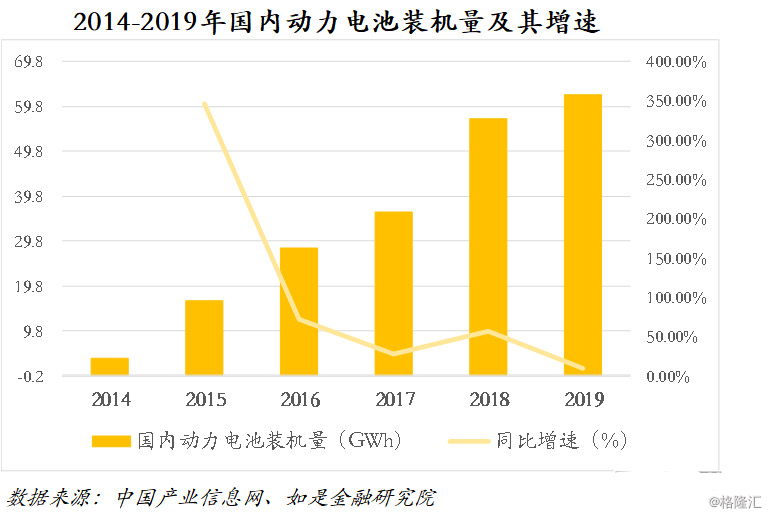

近年来,受益于新能源汽车销量和单车带电量的提升,动力电池行业保持高速增长。一方面,由于近几年政策的扶持和技术的进步,新能源汽车的产销量快速增长。据中汽协披露,我国2015至2019年新能源汽车销量增长了713.77%。另一方面,电动汽车的动力电池单车装机量也逐年提升。2014年至2019年,国内动力电池装机量增长了1586.47%,CAGA达到了75.95%。动力电池行业整体快速发展。

动力电池是新能源汽车成本控制中的关键一环,占新能源汽车整车成本30%~40%,随着新能源汽车产销的提升,电池行业迎来扩产契机。据易观测算,2020-2022年,电动车增速在20%左右,daol2023nian,增速将回到30%以上,到2030年,预测中国的电动车有望突破1700万台。

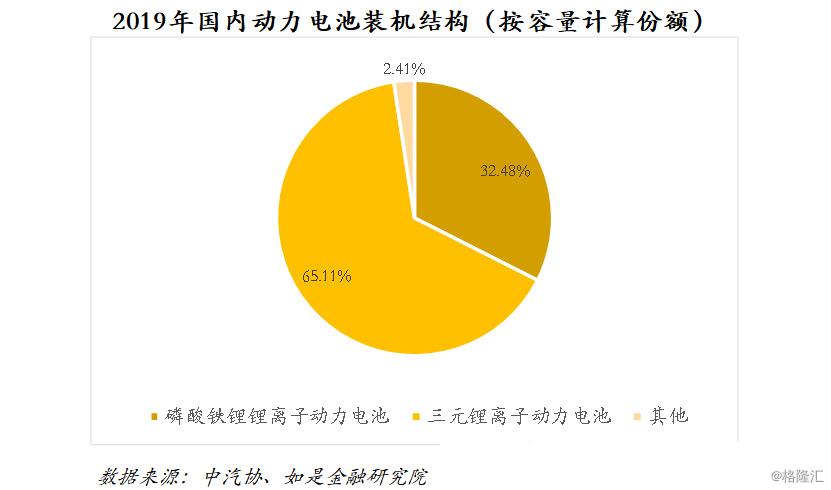

2、三元锂电池具备综合性能和成本双重优势,获行业青睐

锂电池是目前应用最广泛的动力电池,其中三元锂电池在装机结构中占比最高。锂电池一般可以根据正极材料的不同分为三元锂离子动力电池、磷酸铁锂锂离子动力电池、锰酸锂锂离子动力电池等。其中,以磷酸铁锂作为正极材料的电池充放电循环寿命长,但其能量密度、高低温性能、充放电倍率特性方面不足,生产成本较高;锰酸锂离子电池能量密度低、高温下的循环稳定性和存储性能较差;具有综合性能和成本双重优势的三元锂离子动力电池逐渐被行业所关注和认同,成为主流的技术路线。

(二)供给端:中日韩企业地位突出,赢家通吃

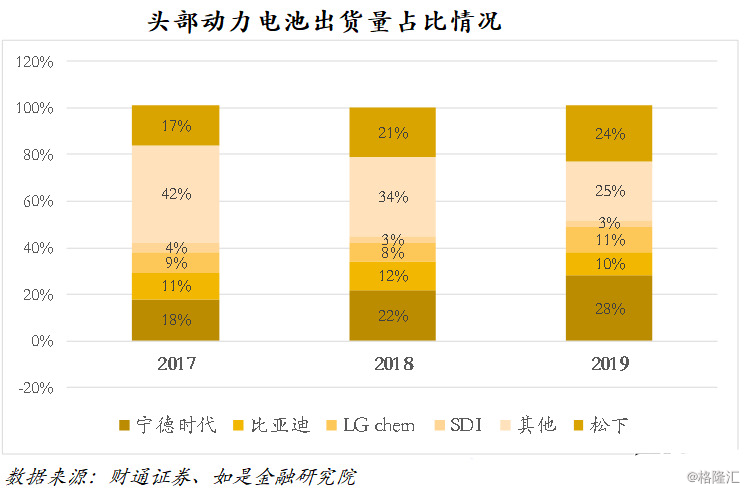

1、全球供应现状:中日韩三家独揽,宁德时代连续三年蝉联第一

中日韩包揽全球前十的动力电池企业,行业集中度逐年提升。据GGII、SNE披露,2019年全球前十动力电池厂家出货量达到101.3GWh,占全球总出货量的89%。排名前十的动力电池企业中,4家为中国企业,韩国和日本各有3家。并且全球装机量TOP5的企业市占率也不断提升,由2017年的58%上升到2019年的75%。

2、国内厂商:产能结构过剩,强者恒强

政策扶持和资金涌入导致整体产能过剩,高端产能不足,低端产能利用率较低。高工锂电数据显示,2017年我国动力电池产能已经达到185GWh,而电池产量仅为44.5GWh,整个行业产能利用率不足30%。据国家863电动车重大专项动力电池测试中心主任王子冬披露,2018年我国动力电池总产能达260GWh,销售仅50GWh。据GGII统计,2019Q2我国动力电池企业整体产能利用率只有32.4%。并且不同公司之间产能利用率差别极大。2018年,龙头CATL产能利用率高达86%,而排名第10的星恒动力产能利用率仅25%。

补贴退坡,管理趋严,赢家通吃。随着新能源汽车补贴的退坡,电池成本的控制成为新能源汽车能否替代传统燃油车的关键。但自2018年以来,电池的主要材料价格降幅趋于平缓,只能通过提升电池能量密度来摊薄单位容量成本,电池成本下降更具技术难度。龙头电池厂商在工业生产过程中具有能够获得大批量高品质电池的能力,能够进一步抢占市场。19年12月国家发改委发布《汽车产业投资管理规定》,规定明确指出企业上两个年度产能利用率需“均不低于80%”,再加上海外企业的进入,行业加速出清。

(三)政策层面:欧洲加大碳排放管控力度,国内或出台刺激政策

2019年4月欧盟出台了更加严格的碳排放标准,在2021年要采用新测试标准,乘用车碳排放不得高于95g/km,并实现2020年达到2021年目标的95%。该标准给车企缓冲时间短,并且罚款力度大,逼汽车厂家进行电动化汽车生产转型。

政府为对冲疫情影响,预期会出台更加友好的新能源汽车的相关政策。一方面,工信部2015年10月的《电动汽车基础设施发展指南(2015-2020)》中提出到2020年建成分散式充电桩480万个,而截至2019年底,我国公共类充电设施保有量仅为121.9万个。另一方面,在2019年7月的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿)中,传统燃油车油耗管理趋严,并推高新能源积分价值,为新能源汽车增速托底。加之为了对冲疫情影响,刺激经济发展,预期政府大力发展新基建,更多利好新能源车的政策或成为领头产业政策。

02、产业链分析:

上游逐渐国产化,整车积极布局降成本

(一)上游原材料:材料国产化大势所趋

一方面,中国的人工、土地等要素成本较低,较海外材料更具成本优势,材料国产化是大势所趋。如LG 化学初期的负极材料供应商是三菱化学和日立化成,近几年中国供应商璞泰来、杉杉股份的份额不断上升,占比分别约25%、20%,成为LG负极材料的主要供应商。另一方面,中国目前是全球复工情况最好的国家,企业有望在此特殊环节发力,增厚利润。

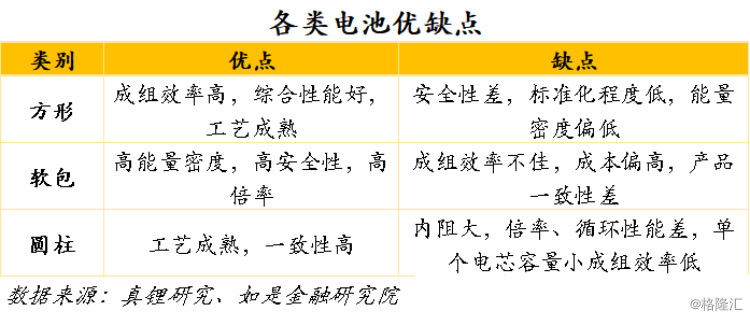

(二)中游封装:方形是主流,软包更具发展潜力

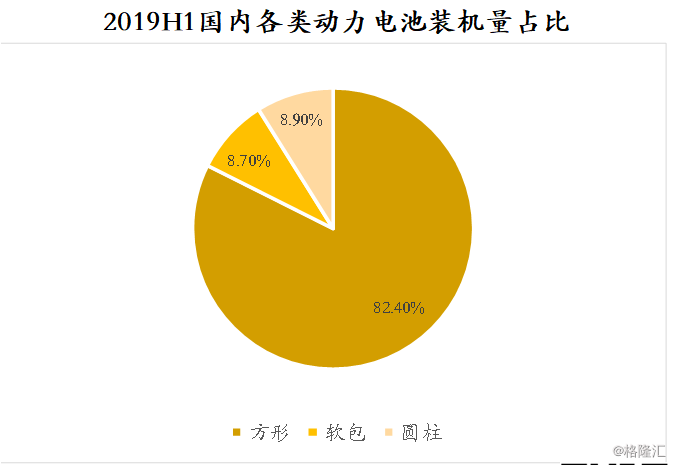

目前,工艺成熟,综合性能好的方形电池是市场的主流,占比超八成。据真锂研究披露,2019H1国内动力电池装机量为29.80GWh,其中方形、软包、圆柱动力电池装机量分别为24.56、2.60、2.65GWh,分别占总装机量的82.4%、8.7%、8.9%。

具有高能量密度、高安全性、高倍率特性的软包电池或是下一阶段电池发展的主要着力点。

(三)下游PACK:整车厂商为降成本积极布局

整车背景的PACK厂占整体比例超50%,整车厂商积极探索无模组化等新技术。据GGII统计,2019H1共有130家PACK企业,TOP20企业合计装机25.48GWh,占比84.9%。其中整车厂商占11家,电芯厂7家,第三方PACK厂仅有普莱德、欣旺达两家。同时整车厂商还大力探索无模组化技术。2019年9月,北汽新能源与CATL联合生产无模组CTP电池包。该电池包较传统电池包体积利用率提高15%-20%、零部件数量减少40%、生产效率提升50%,提升效果显著。

03、相关重点公司梳理

宁德时代、比亚迪、恩捷股份等