下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪港股综合蓝鲸财经、时代财经、虎嗅

3月31日晚间,周黑鸭发布2019年业绩公告,报告期内集团实现营收31.86亿元,同比下降0.8%;实现归母净利润4.07亿元,同比下降24.56%;公司拥有人应占溢利4.07元,同比下降24.6%。

面临营收、净利率连续两年双下滑、股价低迷等困境,卤鸭界三巨头之一的周黑鸭是否会沦为资本市场的黑天鹅?

营收净利利双下滑

这是继2018年首次出现上市以来营收、净利双下滑的情况之后,周黑鸭连续第二年业绩下降了。

而关于业绩连续下降的原因,周黑鸭透露,主要与市场竞争加剧,自营门店收益减少及分销商收益减少有关。随着各休闲类食品为了争夺年轻消费市场纷纷进入卤制品赛道,行业竞争加剧,而猪瘟等导致禽肉类需求大增,上游原材料价格不断上涨,采购成本压力也有所增加。此外,还面临着电商红利逐渐消失、新兴食品对消费者的分流的压力。

除此之外,报告显示,2019年周黑鸭的毛利为18.01亿元,同比减少2.5%;毛利率56.5%,同比减少1%。销售成本由2018年的13.6亿元增加1.5%至13.8亿元,关于该成本上升的原因,公司表示,主要归因于原材料采购单价增加、新加工厂投产后折旧增加以及劳工成本总体上涨。

就目前来看,周黑鸭的店效及门店扩张数量似乎也不利于其未来营收的增长。数据显示,周黑鸭2019年的客单价为62.18元,较往年有所提升,而店效却在去年降至244.9万元。业内人士提出,客单价与店效呈反向发展,意味着高势能门店逐渐饱和,流量减少,新店流量转化遭遇瓶颈。

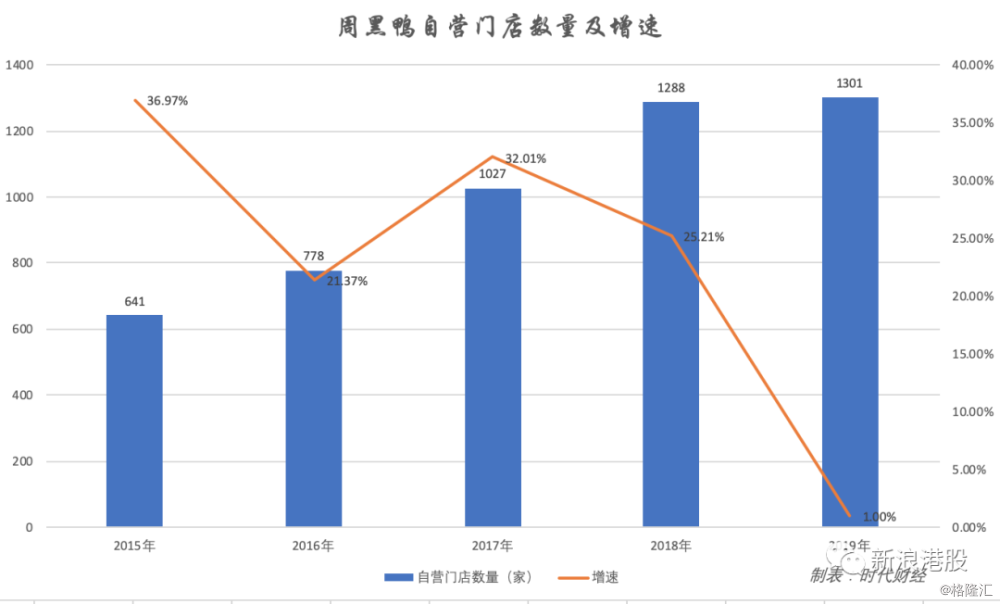

线下门店是周黑鸭的主要渠道,然而对比前两年数据来看,其扩张速度明显放缓,此外,与卤鸭同行相比,其门店总量也偏低。数据显示,2019年全年,周黑鸭净增门店数量为13家,而前两年净增数量均有3位数。截至报告期末,公司自营门店总数为1301间,覆盖中国17个省及直辖市内100个城市,但对比同期煌上煌的3706家门店,三分之一左右的占比还是透露出周黑鸭在渠道铺设方面的不足。

周黑鸭相关负责人向媒体表示:“不盲目追求店铺总数,在优化低效门店的同时,更加注重在高势能区域的开店,并选择优质商业资源,以提高单店效益。”

事实上,抛开门店数量来看,除稳居第一的绝味外,周黑鸭在综合指标上依然处于卤鸭界二哥的地位,老三煌上煌与其相比仍存在一定差距。但结合往年数据会发现,这个差距正在逐年缩小。

2017年,周黑鸭、煌上煌分别实现营收32.49亿元、14.78亿元,同比增长31.93%、、21.35%;分别实现净利润7.61亿元、1.41亿元,同比增长6.4%、59.76%。

2018年,周黑鸭、煌上煌分别实现营收32.12亿元、18.97亿元,其中周黑鸭同比降低1.2%,煌上煌同比增长28.41%;分别实现净利润5.40亿元、1.72亿元,其中周黑鸭同比降低29.1%,煌上煌同比增长22.72%。

2019年,煌上煌实现营收21.17亿元,同比增长11.56%;净利润2.2亿元,同比增长27.45%。同期周黑鸭实现营收31.86亿元,同比下降0.8%;实现归母净利润4.07亿元,同比下降24.56%

通过业绩对比发现,营收方面,周黑鸭由2017年领先煌上煌17.71亿元,到2018年领先13.15亿元,再至2019年领先10.69亿元,逐年减少,同时,净利润方面的数据变化也出现同样的情况。

此外,2020年初这场突如其来的新冠疫情,对于华中地区营收占到总收入近60%的周黑鸭来说更是雪上加霜。

2月11日,周黑鸭发布公告称,全国共有1000间门店暂时停业。目前,虽说除湖北省外临时关停的大部门零售门店已恢复营业,且在华中的生产工厂的生产活动也已重启。但周黑鸭方面仍表示,新冠疫情将对零售产业产生持续性影响,预计新冠肺炎疫情延续会对公司业务营运产生不利影响,进而影响2020年的财务表现。

关店数创纪录

卖不动鸭脖后,周黑鸭数家门店失意关张。

2019年,周黑鸭新开门店229家,因门店绩效不达标、市政改造等原因,关闭门店216家,关店数量创历年来新高,2015年-2018年,关闭门店数分别为49家、53家、64家、131家,2019年,净增门店数创历史新低,仅为13家。截至2019年年底,周黑鸭在全国17个省及直辖市内100个城市共拥有自营门店1301间。

4月1日,九德定位咨询公司创始人徐雄俊徐向时代财经分析称,周黑鸭大量关店,主要是因为过去一年零售行业不景气,而周黑鸭的店面不像绝味食品灵活——小店居多、员工较少,其门店经营面积较大、租金和人工成本较高,盈利较困难。

截至2019年上半年,绝味食品拥有门店10598家,煌上煌拥有门店3340家,周黑鸭则是1255家。

2019年11月,周黑鸭终于通过“特许经营”的授权方式放开加盟。时代财经从周黑鸭方面了解到,截至目前,周黑鸭在贵阳、南宁、赣州、吉安、徐州共5个城市签约特许经营商,同时与全国一个高速服务区达成合作。

周黑鸭公关部向时代财经透露,目前周黑鸭特许经营店整体销售达到预期,处于全国门店销售的中位值。

背后隐忧

周黑鸭陷入门店扩张难,营收利润双双下降,盈利能力趋弱的困境,背后的隐忧是什么?

第一,直营模式限制门店扩张,规模效应弱。直营模式限制了周黑鸭的门店扩张,难以形成规模效应,不利于提高周黑鸭的议价能力。

而绝味凭借强大的供应链能力借助加盟模式迅速扩张,可触及度极高,逐渐形成规模效应,提高与上游的议价能力,从而降低公司的采购成本,带动公司的销售毛利率不断上行。据平安证券研究所研究显示,从产品吨成本来看,近年绝味吨成本一直在周黑鸭70%-80%之间。

第二,高势能门店趋于饱和,流量萎缩,导致店效下降。周黑鸭客单价提升,店效却下降,表明周黑鸭的流量减少或转化率出现下降,意味着高势能门店趋于饱和,门店扩张临近瓶颈。

第三,工厂少,产能跟不上。据了解,周黑鸭目前仅在华北、华中及华南三个地区设有生产中心。工厂的稀少,使周黑鸭的产品配送距离过长,导致配送时间过久,进而又影响产品的货架期。

第四,管理问题凸显。绝味的创始人戴文军具有医药行业背景,医药行业管理相较于食品行业流程更复杂、标准更严格,更有助于食品供应链管理。而周黑鸭创始人周富裕,文化水平相对较低,在供应链管理上会面临较大的挑战。

虽然直营模式能够把控产品质量、维护品牌价值,无需与加盟商进行收入分成,使周黑鸭的销售毛利率相对较高。但受制于全自营模式的重资产化,周黑鸭不能像绝味和煌上煌通过加盟模式“跑马圈地”形成规模效应,从而使业绩陷入增长困境。

为了缓解现状,周黑鸭在2019年中期报告里表示将试水特许加盟模式,2019年11月,周黑鸭与铭和食品完成首批特许经营商签约,开启了加盟模式。从理论上看,该模式有助于帮助周黑鸭实现门店快速扩张,减轻自身资金压力。

上文已经提到影响营收增长的两个主要因素:一是门店扩张数量;二是店效。对于周黑鸭而言,特许经营模式有助于解决门店扩张慢的问题,但是,能否提高店效?

周黑鸭店效下降,主要由于高势能门店趋于饱和,而提高店效只能向低势能门店扩张,但这与其高端定位不符,而且周黑鸭的工厂较少,随着门店数量增加以及更广区域的拓展,产能矛盾将更加凸显。

且在疫情之下,周黑鸭曾千店关停,业绩遭受重创。

此次疫情,线下零售业不可避免地遭受影响,而重心在湖北的周黑鸭更是遭受了重击。周黑鸭公告表示,截至2月11日,周黑鸭在全国共有约1000家门店暂时停业。虽然随着疫情转好,除湖北省内的300余家门店外,其他地区门店基本恢复营业,但此次疫情必然是打乱了一切计划,给周黑鸭的业绩“翻身”增加了较大的压力。对于周黑鸭而言,可谓雪上加霜。

所以,周黑鸭开放特许经营模式,或许可以有助于门店快速扩张,但也面临着供应链管理、产能问题以及疫情影响的考验。至于扭转业绩增长颓势,使业绩“翻身”,目前来看还不容乐观。

如何突围?

过去两年业绩低迷的周黑鸭,想要在2020年重振旗鼓,并非易事。

华中地区是周黑鸭的主要市场,关店约一个月,对周黑鸭业绩的影响不言而喻。

尽管从数据来看,周黑鸭正在试图降低对华中市场的依赖,但其对营收的贡献依然过半。2019年,来自华中市场自营门店的营收为15.94亿元,占自营门店总营收的58.2%,华中地区的门店数量558家,占比43%。

相比周黑鸭,同样在华中地区起家的“鸭脖界一哥”绝味食品的市场布局则较为均衡。2019年上半年,绝味食品在华中市场的营收为6.51亿元,占比26.74%;其次是华东市场,占比25.42%;华南市场则占比18.17%。同时,绝味在西南、华北市场同样有较多布局。

为了拓展市场,周黑鸭在今年2月25日启动社区团购,截至3月2日,覆盖了全国17个省64个城市。不过煌上煌也在3月启动了同样的项目。

3月17日,周黑鸭首次启动渠道商招募计划,寻求与商超、便利店合作,2019年下半年,周黑鸭已经入驻了沃尔玛、盒马等商超。周黑鸭方面对时代财经表示,目前收益占比尚无具体数据。

在渠道和产品方面,周黑鸭表示2020年要完善“自营+特许经营”的商业模式,加快特许经营拓展;全渠道覆盖消费者,巩固线上业务,加快便利店、商超等渠道覆盖;研发多口味、多类别产品、优化产品结构。

林岳指出,休闲食品的关键还是要取悦新生代消费者,在门店布局上有更前瞻的策略,“比如网红卤制品创新的方向,同时也要看到交通枢纽渠道的饱和,在互联网红利退热时,及时调头。转向商超便利店、社区的方向是对的,这是捕捉消费者的最后一公里,加上今年疫情爆发,社区的作用会越来越明显。”