下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邱跃成

来源: 证券市场周刊

史上最高钢材库存在二季度将主要靠内需消化,1月限产能政策的落实到位程度将决定供给弹性,钢企原料成本全年重心下移,但疫情海外蔓延令外需和外矿供应保障风险不可控。

受疫情防控影响,2020年1-2月,中国钢铁行业生产、需求增速均明显放缓,尤其需求端受到很大冲击。3月以来,随着国内疫情逐步控制,钢铁上下游企业复工复产加快,行业供需逐步改善。疫情对于钢铁行业供需影响或主要集中在一季度,二季度有望恢复到正常水平。但海外疫情仍处于扩散期,全球经济下行压力加大,后期钢铁行业内外需形势仍较为严峻。

1-2月减产以短流程钢企为主

1-2月,在疫情冲击之下中国钢铁企业的生产节奏受到了一定影响,尤其是短流程钢厂以及调坯轧材企业停产检修较多,钢材产量出现较明显下滑,但长流程钢企所受到的影响相对有限,更多通过转炉降低废钢添加比例来减产,1-2月,粗钢及生铁日均产量仍高于2019年同期水平。

据国家统计局数据,1-2月,中国粗钢、生铁和钢材产量分别为15470万吨、13234万吨和16713万吨,同比分别增长3.1%、增长3.1%和下降3.4%。1-2月,中国粗钢、生铁和钢材日均产量分别为257.83万吨、220.57万吨和278.55万吨,环比2019年12月分别下降5.15%、增长1.96%和下降17.23%。

从具体品种来看,国家统计局数据显示,2020年1-2月,中国钢筋产量为3395.8万吨,同比下降2.2%;中厚宽钢带产量为2560.4万吨,同比增长10.1%。可见受电炉钢减产影响,钢筋产量有所下降。中厚宽钢带企业以长流程及大型钢企为主,生产依然维持高位。

下游复工延后抑制需求

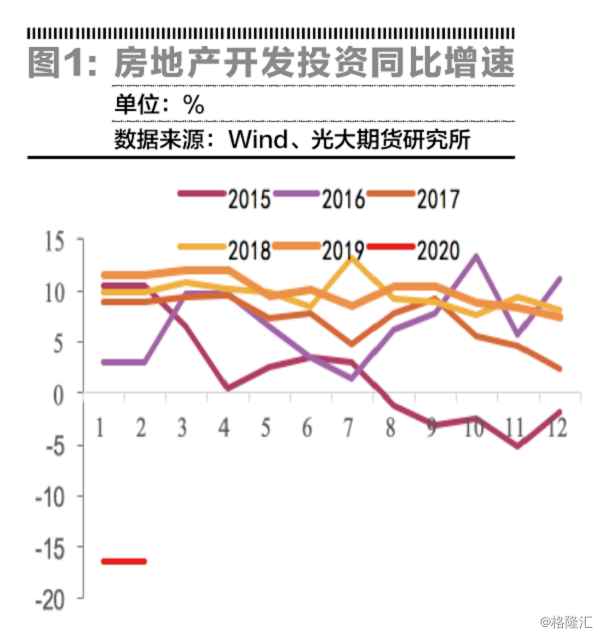

受春节因素及疫情管控影响,中国经济在1-2月受到较大冲击,多项经济指标降至有统计数据以来的新低,钢铁需求大幅下滑。1-2月,全国固定资产投资(不含农户)同比下降24.5%,其中,制造业投资下降31.5%,基础设施投资下降30.3%,房地产开发投资下降16.3%(图1)。从房地产投资分项数据来看,房屋新开工面积同比下降44.9%,较2019年全年回落53.4个百分点;房屋施工面积同比增长2.9%,较2019年全年回落5.8个百分点;房屋竣工面积同比下降22.9%,较2019年全年回落25.5个百分点;土地购置面积同比下降29.3%,较2019年全年回落17.9个百分点;商品房销售面积同比下降39.9%,较2019年全年回落39.8个百分点。疫情在短期内严重影响基建的投资以及房地产在建和新开工面积,进而影响钢材需求释放。

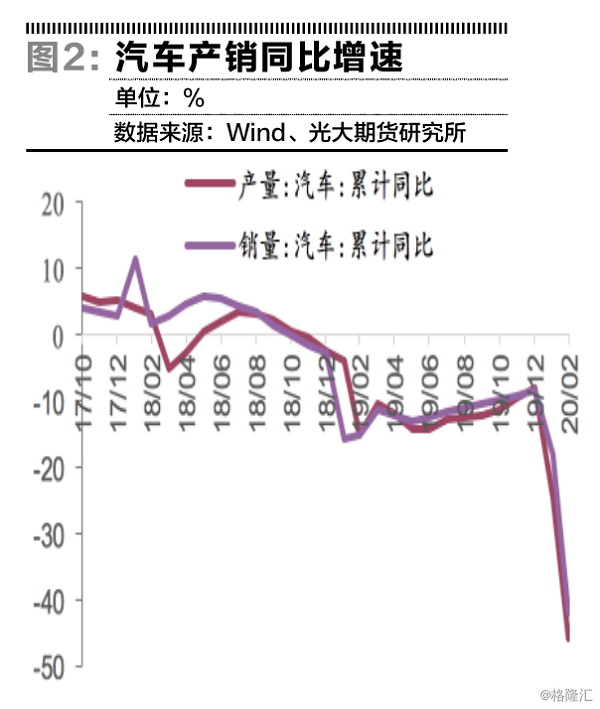

从相关工业品产量来看,受疫情影响,下游用钢行业生产普遍延迟,产销大幅下滑,钢材需求不振。1-2月,中国汽车产量累计同比回落45.8%,汽车销量累计同比回落42%,中汽协预计一季度汽车产销量将下降45%左右(图2)。1-2月挖掘机产量为27629台,同比下降35.7%。拖拉机方面,1-2月大型拖拉机产量4846台,同比下降26.6%;中型拖拉机产量23237台,同比下降44.1%;小型拖拉机产量1.6万台,同比下降48.4%。1-2月冰箱产量为667.0万台,同比下降37.4%;空调产量为1628.5万台,同比下降40.2%;洗衣机产量为775.7万台,同比下降20.2%;彩电产量为1968.7万台,同比下降26.6%。

钢材出口大幅下降

在春节假期的季节性因素以及疫情影响下,中国钢材出口大幅回落。据海关统计,2020年1-2月,中国累计出口钢材781.1万吨,同比减少288.6万吨,下降27%,创下2018年3月份以来的最快降速;累计进口钢材204.1万吨,同比增加4.3万吨,增长2.1%。1-2月净出口577万吨,同比减少292.9万吨,下降33.7%。

据财政部3月17日发布的《关于提高部分产品出口退税率的公告》,其中部分钢铁产品的退税率提高至13%,这将有效减轻企业负担,提升企业出口钢铁产品的积极性。不过虽然疫情在国内已经得到了很好的控制,但海外疫情仍在不断蔓延,后期中国钢材出口仍将面临较大的压力,并且下降的趋势在未来的几个月预计都很难得到缓解。

钢材库存大幅累积

1-2月,中国钢铁行业生产端粗钢及生铁产量仍维持在较高水平,而下游房地产、工业生产以及钢材出口等在普遍出现大幅下降,钢材需求释放延后。在严重的供需错配背景之下,钢材市场库存创下了历史最高纪录。

据中钢协数据,截至3月上旬末,重点统计钢铁企业钢材库存量2140.87万吨,比上一旬增加92.39万吨,增幅4.51%;比年初增加1187.62万吨,增幅达124.59%。3月中旬, 20个城市5大品种钢材社会库存2000万吨,比上一旬减少21万吨,下降1.0%;比上年12月增加1318万吨,上升193.3%。

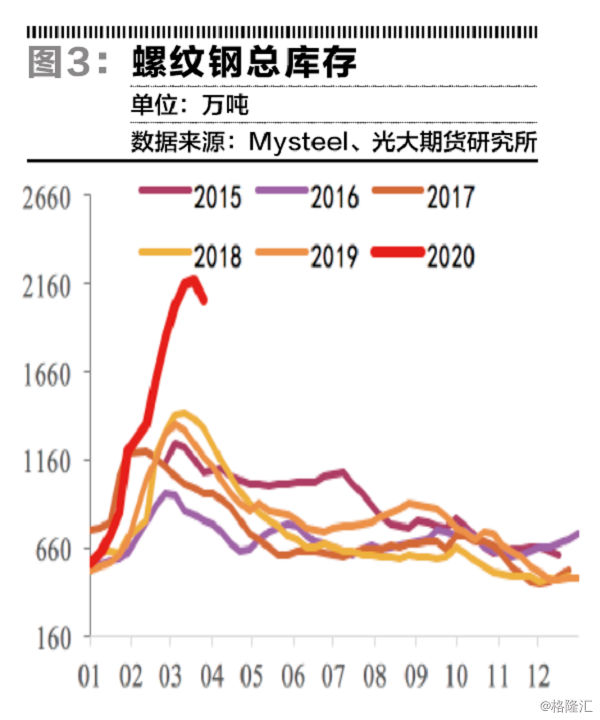

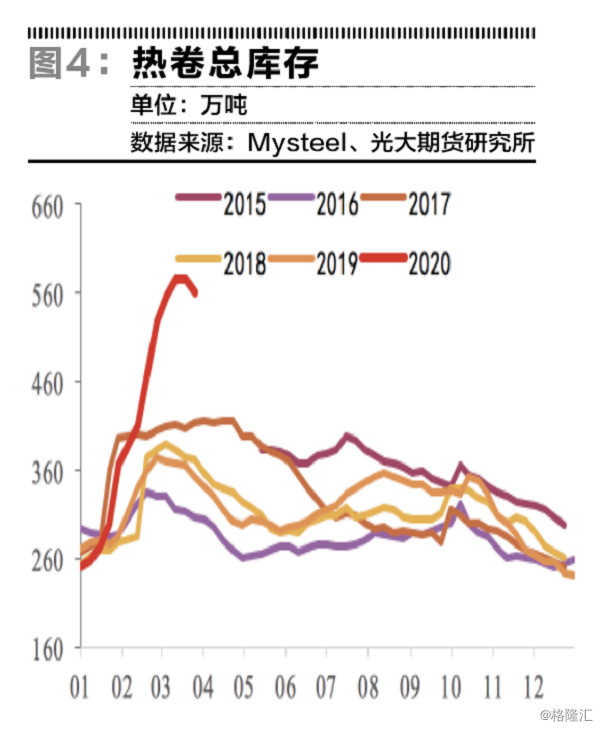

另据“我的钢铁网”统计数据,截至3月20日,五大品种钢材总库存为3706.61万吨,环比上一周减少186.22万吨,农历同比增加1583.18万吨,此前连续13周库存出现上升。其中,螺纹钢总库存为2068.47万吨,环比上一周减少108.42万吨,农历同比增加949.64万吨,此前连续15周库存出现上升(图3)。热卷总库存为561.5万吨,环比上一周减少13.34万吨,农历同比增加220.59万吨,此前连续11周库存出现上升(图4)。

钢材价格和钢铁企业利润下滑

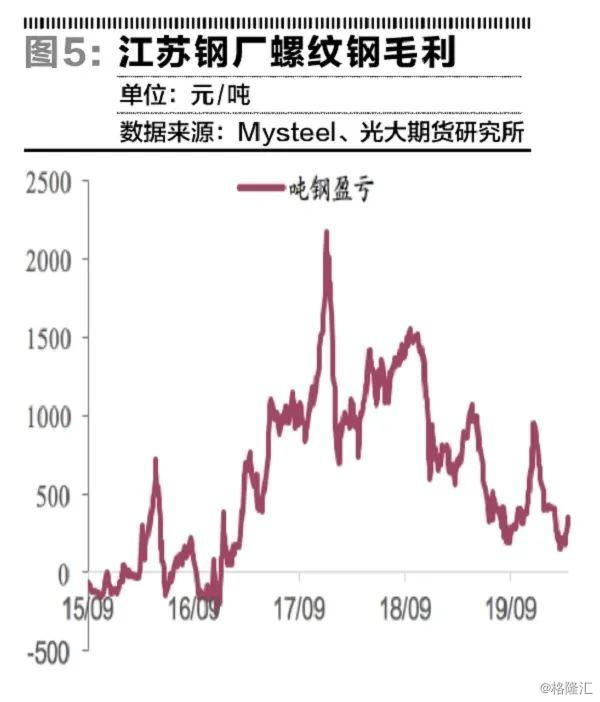

1-2月,钢厂生产仍维持相对高位,而需求释放时间延迟,库存持续增加,使得钢材价格和钢铁企业盈利均承压运行,以螺纹为代表的建筑钢材和以热轧板卷为代表的制造业用钢盈利都明显下行,特别是短流程生产企业一直处于亏损局面。预计在行业巨量库存消化之前,钢铁企业利润整体将维持低位(图5)。

据我的钢铁网数据,截止3月23日,上海市场20mm螺纹钢和5.5mm热卷现货价格分别为3500元/吨和3400元/吨,较2019年末分别下跌230元/吨和520元/吨。据我们成本模型测算,截至3月23日,江苏地区长流程钢厂螺纹钢吨钢毛利316元/吨,比2019年年末下降107元/吨;江苏地区电炉钢厂利润为-141元/吨,比2019年年末下降70元/吨。

后期钢铁行业供需形势分析

随着国家出台的多项政策措施陆续落实,目前,中国新冠疫情已得到有效控制,下游用钢行业复工复产进度加快,钢材需求形势好转,钢材价格在3月中下旬也止跌趋稳。笔者认为疫情对钢铁行业供需端形成的冲击主要集中在一季度,二季度随着疫情的缓解以及国家逆周期调节政策力度的加大,钢铁行业供需基本面将出现改善。下半年随着一系列宽松政策的落地见效,经济将有望出现快速复苏,钢铁行业供需基本面将进一步好转,全年钢材价格和钢企盈利重心较2019年有所下移,但仍有望维持在较高水平。

笔者预计2020年螺纹、热卷期货主力合约波动区间在3000-3800元/吨,现货价格波动区间在3200-4000元/吨,长流程钢厂吨钢毛利波动区间在0-500元/吨。

从供应端来看,2019年,中国粗钢、生铁和钢材产量分别为99634万吨、80937万吨和120477万吨,同比分别增长8.3%、增长5.3%和增长9.8%,粗钢、生铁和钢材产量均创历史新高。产量的快速增长已经引起国家有关部门的关注,政策端开始发力守底。1月23日,发改委及工信部发布《关于完善钢铁产能置换和项目备案工作的通知》,表示自2016年以来,各地区实施了一批钢铁产能置换项目,但实际情况中,部分产能置换项目手续不完善,有存在借机扩大产能的情况,决定自2020年1月24日起,不得再公示、公告新的钢铁产能置换方案,不得再备案新的钢铁项目,并开展现有钢铁产能置换项目自查,已投产的要确保被置换产能全部拆除到位。《通知》如果执行严格,将对钢铁行业供应端形成一定抑制,有利于市场供需趋于平衡。

从需求端来看,疫情对一季度下游建筑及制造业均形成较大影响,但需求会延后但并不会消失。从中长期看,短期冲击不会改变长期钢材需求不悲观的逻辑。同时,从中央的意图来看,完成2020年经济社会发展目标任务没有改变,面对突发疫情的挑战,国家逆周期调节政策力度不断加大,各项稳增长政策将会尽快落地。2月21日,中央政治局会议强调,要“积极扩大有效需求,发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度”。3月4日,中共中央政治局常务委员会强调,要“选好投资项目,加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设,加快5G网络、数据中心等新型基础设施建设进度”。为了推动经济复苏,各个地方政府密集公布了2020年重大项目投资计划。据不完全统计发现,截至3月10日,有25个省区市公布了未来的投资规划,2.2万个项目总投资额达49.6万亿元,其中,2020年度计划投资总规模7.6万亿元。目前各地新基建投资计划正加速推出,预计年内投资规模将达万亿元。固定资产投资将维持较快增长,将有利于钢材需求维持在较高水平。

从成本端来看,2020年海外主流矿山产量将恢复增长,累计将增加约5800万吨,包括淡水河谷增量约3500万吨,必和必拓增量约500万吨,罗伊山增量约500万吨,英美资源增加约380万吨,力拓增量约200万吨。国产矿也仍有一定的增量,预计2020年国产精粉产量将增加800万吨左右。而全球生铁增量为2000万吨左右,对应铁矿石需求增量在3500万吨左右。铁矿石供给增量明显大于需求增量,价格重心或将下移,预计2020年铁矿石均价为80美元左右,较2019年下降约14%。

值得注意的是,尽管当前中国疫情已基本得到控制,但海外疫情不断爆发,欧美成为重灾区,多个国家为抗击疫情局部采取了封城、中断交通、停工等措施,对全球经济的冲击不断显现。经合组织首席经济学家布恩表示,目前m,全球经济停摆的规模相当于全球GDP的25%-35%。3月23日,国际货币基金组织(IMF)总裁表示:“2020年全球经济增长或将出现衰退,至少像金融危机一样糟或更糟,但我们期待2021年能够出现反弹。”

当前,中国虽然已通过巨大努力和一季度的经济代价换取了抗疫的阶段性胜利,但海外疫情的不断蔓延,对国内经济将形成负面影响。对于钢铁行业来说,海外疫情蔓延造成的海外订单下降,钢材出口受阻的情况已开始出现。另外,部分国家采取限制人员流动以及港口作业,对国内钢厂铁矿石资源保障也正在形成一定影响。如果海外疫情迟迟得不到控制,中国钢铁企业生产及出口订单将会面临越来越严峻的挑战,这点需要引起足够重视。

作者为光大期货研究所黑色研究总监