下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

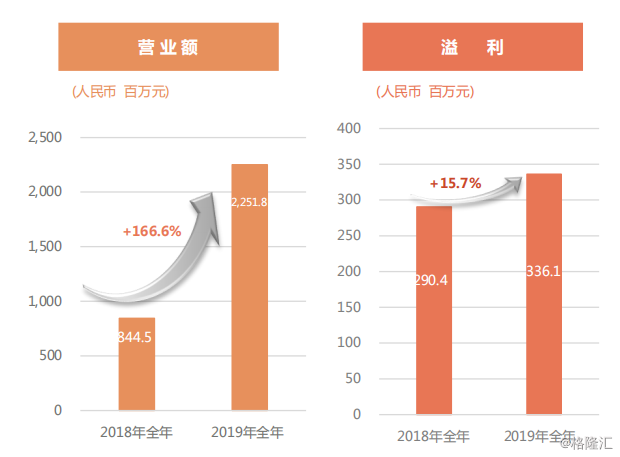

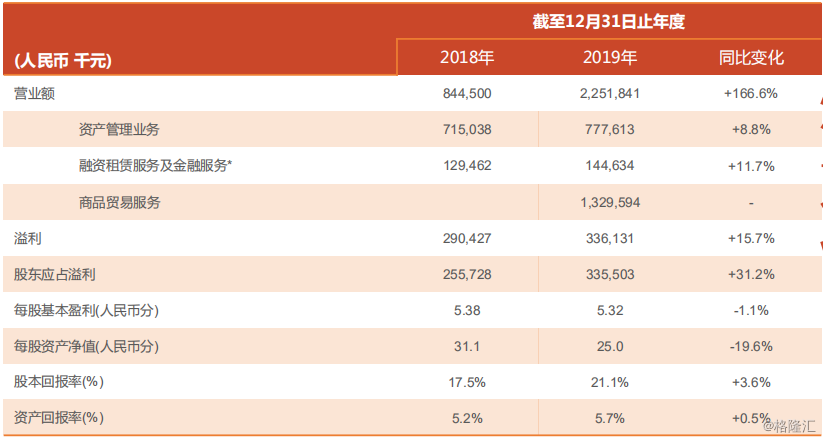

3月31日,金融控股与文旅产业的港股类金融公司---鼎丰集团控股(6878.HK)公布2019年度业绩。财报显示,鼎丰集团在2019年全年实现营业额22.52亿元(人民币,单位下同),同比大幅增长166.6%;归母净利润约3.36亿元,同比增长31.2%。

一、资产管理业务稳健增长,金融服务多元化

鼎丰集团的营收主要来自于:资产管理业务(包括物业发展及投资,不良资产处置、股本投资及基金管理)及金融相关服务(包括融资租赁服务、委托贷款服务、财务顾问服务、担保服务、供应链金融服务及金融证券服务)。

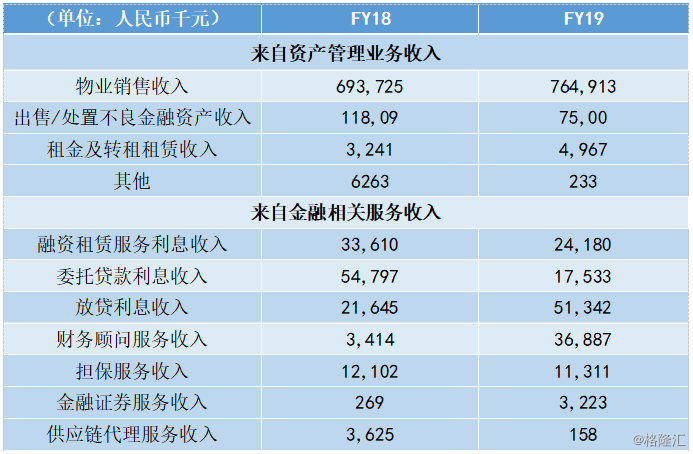

资产管理业务板块,2019年收入约7.8亿元,同比增长8.8%。分拆来看,物业销售依然是资产管理业务最核心的部分,2019年占比高达98.4%,同比增速为10.3%,实现平稳增长。

主要得益于鼎丰天境、处州府城及畲乡古城所贡献的物业销售额,合约7.7亿元。其中,鼎丰天境乃一项住宅发展项目,超过90%物业已交予买家。鼎丰天境于2019年期末收益约为4.9亿元。处州府城及畲乡古城已于2019年完工,部分物业已于2019年交付买家。2019年期末。处州府城及畲乡古城的收益分别约5300万元及2.2亿元。

而据公司披露,2019年鼎丰坏资产账率仅为0.6%,历年来都处于业内较低水平。可见其出色的风控水准,同时也反映出鼎丰通过并购整合价值资产,尤其是近年来实现文旅项目的持续拓展,以实现资产类别由不良资产向价值资产拓展的成效。

金融相关服务作为鼎丰的另一大核心板块,细分服务相对更多元且占比均衡。2019年营收约为1.4亿元,同比增长11.7%。其中,其中财务顾问服务由2018年的约340万元增至2019年的约3700万元,同比增近10倍。财报指出,主要原因是财务顾问服务需求增加,故来自财务顾问服务的收入亦增加。同时,放贷服务实现利息收入约5100万元,同比增长137.2%。

目前,鼎丰集团已成功拿到香港证监会发放的1号和9号牌,1号牌已于2018年8月份在香港开展证券买卖及经纪服务业务已经开始运营,9号牌亦2018年投入运营,来开拓境外融资市场。预计鼎丰有这些牌照加持,将进一步推动其金融服务业务多元化,实现收入和利润稳定增长。财报显示,2019年度金融证券服务收入为约322万元。同比增长1098.1%。

值得一提的是,今年融资租赁监管加码。1月初,银保监会发布《融资租赁公司监督管理暂行办法(征求意见稿)》,统一融资租赁业务经营和监管规则,以规范融资租赁公司经营。

预示着行业即将告别无序增长的时代,行业集中度上升,利好在公司规范治理、资金等综合优势凸显的头部企业。

鼎丰表示,在融资租赁业务方面,随着集团业务作出的策略性调整,资源分配上的协调效应,集团将把握2020年初最新的政策,为国内重点融资项目创造融资合作机会,拓宽集团业务的收入来源。

另外,2019年来自商品贸易是引伸自供应链代理服务延伸。公司认为,从事供应链代理服务的经验令集团在物色及采购不同商品上拥有优势,并进一步认为供应链代理服务的现有客户基础及网络,令集团在寻找买家及卖家方面取得优势。在新的业务模式下从事商品贸易业务乃代表从供应链代理服务转向的业务转型,为集团提供了分散收入来源的机会及由于多涉及与银行合作,合作来往更能与银行业界建立合作关系,故长远可望减低集团未来融资成本。

鼎丰表示,商品贸易服务是集团的供应链代理服务的延伸,因此该业务仍将会协助集团金融板块业务的发展为定位,而公司业务重点仍在以金融服务及资产管理业务。

二、资本结构稳中向好,应收账款质量改善明显

总体而言,鼎丰目前的资本结构稳中向好。按借款总额对集团资产总值的百分比计算的资本负债率为25%,较2018年期末的22.4%,下降2.6个百分点。2019年期末公司现金及银行结余约1.4亿元,较2018年期末增加63%。同时,2019年末流动比率为1.48倍,与2018年末1.64倍基本持平。

从应收账款账龄结构来看,30天以内的应收款项比例由2018年末的23%提升至2019年末的近五成,相应地,90天以上的应收账款比例由76%降至不到一半。表明鼎丰的应收账款质量明显改善。

结语

结合公司近几年的发展历程,不难发现,鼎丰通过持续推进现有业务的战略转型,成功实现收入多元化的同时,迅速扩大了规模,并通过预判和把握政策风向,灵活调整业务结构,有效避免了在政策主导的金融服务领域,规避了受政策变化所带来的单一业务波动风险。

2019年,宏观经济已初处下行通道中,而今年突如其来的新冠疫情,更是加剧了外部经济增长的不确定性。而经营稳健、现金流充裕并积极布局的企业能平稳渡过风险期,同时有望在后疫情时代,迎来快速发展。

鼎丰表示,文旅项目及物业业发展业务乃集团既有管理资产业务的延伸,并为公司带动增长的主要动力。针对既有的资产管理业务,集团已于2019年收购多项不良资产,并对此将于未来数年产生显著回报抱有信心。此外,鼎丰正不断在中国寻找其他有价值的不良资产。而除资管业务外,鼎丰表示正寻求拓展新商机,以扩展其收入来源。