下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

广州、珠海、南昌、杭州、长沙、佛山、上海、北京……疫后,全国各大城市纷纷行动起来,为刺激汽车消费绞尽了脑汁。

终于,昨天国务院也出手了。国常会宣布三大促进汽车消费政策:

一、将能源汽车购置补贴和免征购置税政策延长2年;

二、中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;

三、对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

今日股市汽车整车板块亦立马对国家刺激汽车消费的决心作出反映。甫一开盘,汽车整车板块指数即直线拉升,但指数即将触及2.6%涨幅时即开始下挫,至收盘指数翻绿至跌1.2%。板块个股中仅中国重汽录得4.55%的较大涨幅,其余福田汽车、江淮汽车等均小幅上涨。

(图源:同花顺)

然而,汽车消费对于大部分普通家庭而言,都是一笔需要斟酌的支出,不是想买就能买。虽然目前官方层面已是多管齐下,但消费者的钱毕竟都不是大风刮来的。这轮刺激政策能否收到预期中的成效,你我都很难有个准。

1

行业至冷寒冬

昨日,几家汽车大厂都披露了去年业绩概况,情况都不甚理想:

广汽集团去年营收为592.34亿元,同比下降17.17%;净利润为66.18亿元,同比下降39.3%。公司拟向全体股东派发每10股1.5元(含税)的末期现金股利;

比亚迪2019年度录得营业收入1277.38亿元,同比下降1.78%;归属于上市公司股东的净利润16.12亿元,同比下降42.03%;

长城汽车公告,公司2019年实现营业总收入964.55亿元,较上年同期减少2.8%;归属于上市公司股东的净利润44.93亿元,同比下降13.73%。

去年的年报自然只能反映去年业绩。但再看今年大厂的销售情况,却不难发现在年初疫情的影响下,行业销售更出现恶化迹象:

上汽集团2月份单月汽车销量4.7万辆,去年同期为36.29万辆;今年前两月累计销量为44.76万辆,同比下降54.07%;

广汽集团2月份汽车产量为约1.73万辆,同比减少82.67%;销量约1.93万辆,同比减少81.08%。前两个月广汽产、销量分别为15.53万辆及19.56万辆,同比分别减少44.96%及37.30%。

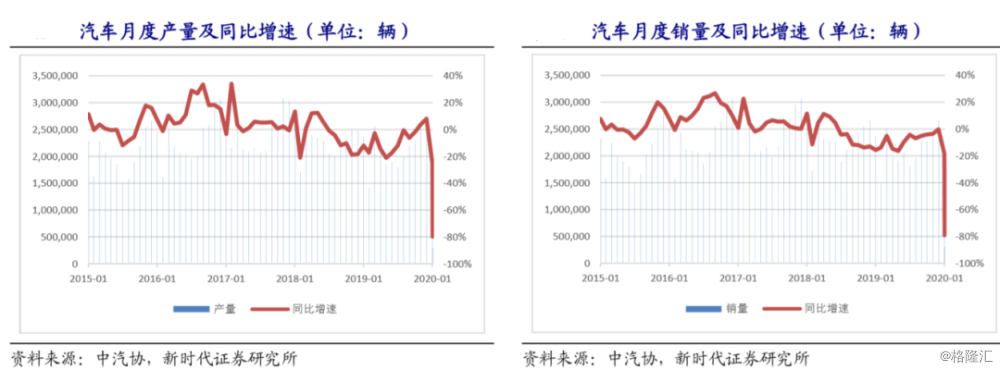

全行业而言,据中汽协统计数据,2月份汽车产销分别为28.5万辆及31.0万辆,同比分别下降79.8%和79.1%;前两个月,汽车产销分别完成204.8万辆和223.8万辆,同比分别下降45.8%和42.0%。2月份乘用车销售22.4万辆,同比下降81.7%;商用车销售8.6万辆,同比下降67.1%。新能源汽车销售12908辆,同比下降75.2%。

(图源:新时代证券研报)

今年前两个月,全国汽车行业可谓跌落冰窟般寒冷。

正是由于行业销售实在太冷,江铃、上汽集团、北现、威马等车企都传出内部降薪方案。其中,威马和上汽大通等车企公关已经证实了传言属实。

而长城汽车、广汽集团更是随即下调今年年度销售目标。据悉,广汽内部曾设定3%增长的销售“基本目标”及8%的“挑战目标”。受此前两个月销售不佳影响,广汽今年将力争达到3%的基本增长目标。

同时,政府层面亦纷纷出台刺激政策提振消费者购车欲望。光是在这个月内,就有广州、珠海、长沙、杭州市政府出台刺激消费政策。商务部、发改委等国家机构也在暗搓搓地“撮合”车厂和潜在消费者。

以广州市提出的《促进汽车消费若干措施》为例,提出措施包括购车补贴、竞价奖励及新增出租车指标等。简而言之,就是政府给予一定优惠,把潜在消费者拉回4S店消费。

昨日国常会的三大政策基本原理亦相似。针对新能源汽车方面,年初工信部就曾表示今年新能源汽车补贴政策将保持相对稳定、不会大幅退坡。会议再确定将新能源汽车购置补贴和免征购置税政策延长至2022年,对于新能源汽车行业而言无疑是一剂有力强心针。

而第二及第三条刺激政策则分别针对商用车(重卡)及二手车交易市场,可谓从全方位照顾到汽车行业的方方面面。

政策已悉数到位了,车市要破冬,就待消费者作出反应了。

2

车厂复工率达90%,3月销售跌幅环比收窄

在今年前两月受疫情影响停产及关店冲击基本褪去,及地方、国家政府密集出台刺激政策之后,汽车行业的近况又是如何呢?

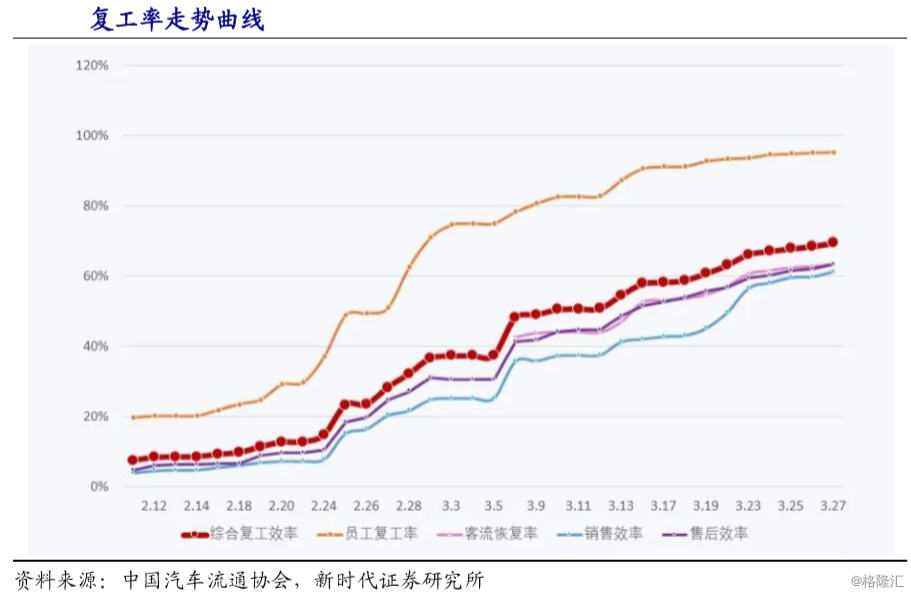

从复工情况来看,大部分整车生产商已恢复生产。据中汽协会统计,截至3月11日,协会跟进的23家企业中(合计销量占行业超过96%),复工率达90.1%,员工返岗率77%,复产率基本在40%以上。甚至是位于湖北的东风集团复工率亦约达50%。

经销商方面,据中国汽车流通协会经销商复工情况调研数据显示,截至3月27日,国内经销商门店复工率达到 95.4%,客流恢复率达到 63.5%,销售效率达到61.4%。

(图源:新时代证券研报)

反映到销售数据上,3月第三周(16-22日)乘用车日均零售量达2.6万,虽然同比仍下滑40%,但环比三月份前两周及2月份四个星期同比跌幅已有所收窄(详见下图2020年同比及2020年2月同比增速)。

至于在汽车批发端,由于车企零配件供应及车企复工延迟等因素,销售同比跌幅仍较大。第三周同比仍下跌53%,跌幅大于同期零售端(40%)。但环比前两周及2月份四个星期同样可见,同比跌幅出现较明显收窄。

(图源:新时代证券研报)

总体而言,3月份汽车行业在经销商及整车生产商复工率均超过90%的情况下,销售同比跌幅逐周出现收窄,显示生产、消费活动逐渐恢复后,行业运作正逐步恢复正常。

3

恢复行业景气仍任重道远

如上文所述,虽然汽车行业全面复工之后,3月份销售同比跌幅出现明显收窄,但最新上月第三周汽车销量仍同比大跌40%,且虽然地方政府刺激政策连番出台,但按照目前趋势,要恢复至去年同期销量仍任重道远。

即使销售恢复至去年同等水平,但从近期车企公布的年度业绩报告来看,去年行业整体受累于宏观经济环境,景气度亦算不上太理想。事实上,从2018年8月开始,行业月度销量同比便开始出现了下滑。去年全年,汽车销量同比增速都在“0”以下艰难爬升,至12月增速接近同比持平。

但进入今年之后,前两个月受疫情影响,销售数据再出现断崖式下滑。而疫情造成的负面影响是全行业的,居民收入亦会受到影响,因此会在复工后较长时间内一定程度上打消消费者的消费信心。最终决定因素可能还要看今年的经济运行情况。

政府的补贴能在其中起到多大作用呢?暂且谨慎观望(或者今日板块走势已经反映了市场态度)。

(图源:同花顺iFinD)

另外,三月份汽车销售转好,还有相当一部分消费者购车需求集中释放及经销商主动降库存的因素(留意下图,经销商的库存预警系数已达2015年来的历史高位),这亦解释了上月零售销售好于批发销售的原因。

(图源:同花顺iFinD)

因此,在4月份之后,汽车行业销售能否继续改善或能取得多大程度改善,不确定性仍然较大。

再看汽车整车板块整体估值,虽然PB目前已跌至接近1.2,为近三年来的历史低位,但PE却仍然较高。在板块指数不断走低的情况下,PE仍不断上行的原因主要就是板块公司的盈利能力下跌得更快。

(图源:同花顺iFinD)

在行业前景仍不算太明朗的情况下,一汽轿车、江淮汽车、江铃汽车等车厂的滚动市盈率仍较高,拉高了板块均值。相比之下,行业龙头如上汽、广汽集团等滚动市盈率均低于20X,若行业可顺利复苏,以上龙头公司的估值修复空间无疑更大。

(图源:同花顺iFinD)

问题在于,你相信今年的汽车行业将会强势复苏吗?做个最简单的调查,即使政府推出购车补贴,作为潜在消费者的你是否愿意购车/换车,身边又有多少人愿意?

最终得出的结果,或者可以作为判断今年汽车行业走向的一个参考。