下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 平安策略团队

来源:平安研究

从企业行为和市场影响角度来看,A股股权质押和美股企业回购其实具有意想不到的高度相似性。两者均带来了市场的繁荣,也暗藏了脆弱的背后。本文通过两者的对比分析,从A股股权质押风险经验来解析美股的EPS泡沫挤出风险。

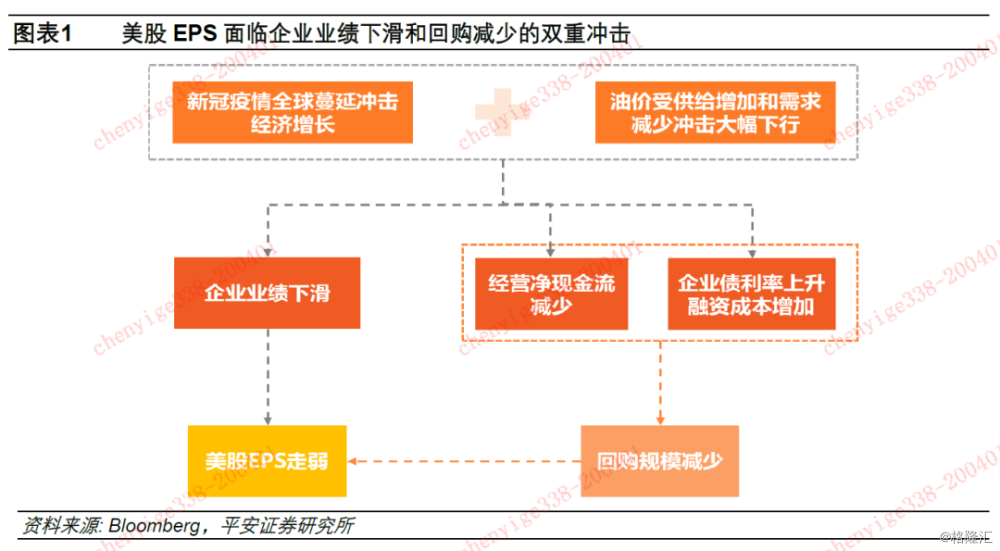

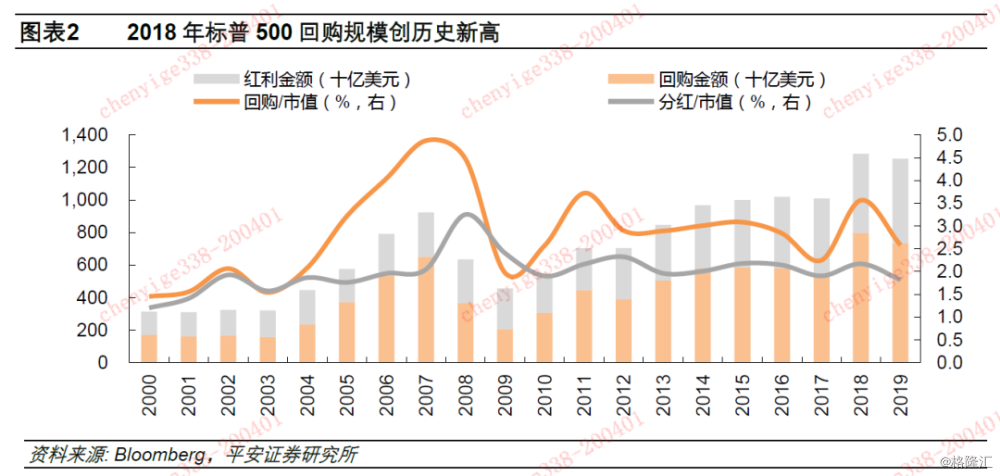

近年美股回购规模创新高引发市场关注,主要受益于低成本的债券融资和减税下的海外利润回流,EPS增长暗藏泡沫化。企业回购在2006年已成为市场最大净买入者,且标普500回购规模在2018年近8000亿美元创历史新高。美股企业回购行为和A股不同,驱动力来自于企业充裕现金流,近年创新高的原因一方面是来自于低利率的债券融资环境,另一方面是2018年特朗普税改落地带来海外利润回流,当年美国企业海外收益再投资规模减少约2520亿美元而同期标普500回购较前值增加2515亿美元。在此背景下,回购扩张带来了美股EPS高于盈利的超额增长。2010年以来标普500EPS增速年均约为净利润增速的1.1倍,同期回购年均增速为19%。但一旦大额回购行为不可持续,美股EPS泡沫就面临挤出风险。

在大额回购行为背景下,海外疫情升级下的经济衰退风险对美股EPS带来了更大的业绩负面影响。美股EPS将承受两重冲击,一是经济衰退下的业绩下滑影响,二是大规模回购资金不可持续下带来的冲击,企业流动性将受到经营净现金流减少和信用违约风险抬升带来融资成本提高带来的较大压力。在疫情影响下,标普500指数2/20-3/30期间已累计下跌22%,而回购指数跌幅相对高出8个百分点。据彭博社新闻,高盛集团预计3/16-3/29期间已有近50家公司宣布暂停回购计划,涉及总金额接近1900亿美元,约为2019年美股回购总额的25%。

回到A股市场来看,高股权质押上市公司也同样经历了从繁荣到脆弱的阶段,一旦市场趋势发生反转,高质押企业经历阵痛的出清风险,从15年股灾到18年全市场股权质押风险。A股股权质押业务自2013年开放场内质押后的快速扩张,从2012年的0.7万亿增至2015年的4.3万亿,2017年底A 股质押市值超6万亿元,占境内上市公司总市值的比重创新高至10.8%。高质押企业的估值泡沫在15年股灾后经历了缓慢出清,在2018年中美贸易谈判以及质押新规影响下全市场爆发股权质押风险,流动性引发全市场资金的恐慌。2016-2019年间高质押率公司年度收益率平均低于低质押率公司19个百分点。

美股大规模回购和A股高比例质押均加大股市脆弱性,基于A股质押风险的出清经验,美股面临中长期EPS泡沫挤出风险。2018年以中美贸易摩擦带来股价下跌为导火索,高比例质押的A股在质押新规严监管下迎来风险出清。而当前以新冠疫情全球蔓延和油价大幅下行为导火索,企业业绩和现金流承压冲击回购计划,考虑到疫情反复和经济冲击程度及持续期仍存不确定性,企业回购行为不可持续,美股面临中长期EPS泡沫挤出风险。

风险提示:新冠疫情全球蔓延超预期;美国信用违约风险爆发超预期;宏观经济下行超预期;金融监管政策超预期;海外资本市场波动加大。

美股大规模回购和A股高比例质押均加大了股市脆弱性,可能在股市下跌阶段与股价形成负向循环。回溯历史我们发现,大规模回购支撑美股近十年长牛,而2013-2015年快速扩张的股权质押业务拓宽了A股上市公司融资渠道,看似不同的两种资本运作方式在分别对企业业绩和流动性带来正反馈的同时,却均可能带来资本市场泡沫风险积累进而加大股市脆弱性。因此本文将基于A股质押风险出清经验,分析美股中长期可能面临的EPS泡沫挤出风险。

A股方面,2013-2015年金融创新时期,股东通过股权质押、并购重组和减持进行资本运作的空间得以打开,杠杆资金入市加速泡沫风险积累,此后质押市值在2017年达到顶峰,存量规模创历史新高至超6亿元(市值占比10.8%),涉及公司数占全部上市公司的99%;而在2018年股市受中美贸易摩擦冲击股市波动下行期间,在质押新规从严监管的背景下,质押平仓风险与股价形成负向循环加速了股市下行风险,全年上证综指累计下跌24%。

美股方面,大规模回购带来EPS超额增长进而支撑近十年牛市,标普500回购规模在2018年创历史新高至超8000亿美元(市值占比3.6%),2019年依然维持高位超7350亿美元;但在2020年新冠疫情全球超预期蔓延和油价大跌的冲击下,企业业绩下滑将冲击美股EPS增长,企业净现金流面临收缩,高杠杆的页岩油生厂商信用违约风险加大并可能向其它行业企业蔓延,受此影响企业债利率上升导致融资成本增加进一步加大企业现金流压力,由此可能导致上市公司减少回购进而给美股EPS带来二次冲击。考虑到疫情反复和经济冲击程度及持续期仍存不确定性,企业回购业务恢复可能较为缓慢,我们认为美股可能迎来中长期EPS泡沫挤出风险。

01

股票回购:美股EPS泡沫的助推器

1.1 回购规模:2018年创新高,企业回购成为最大的股票净买入方

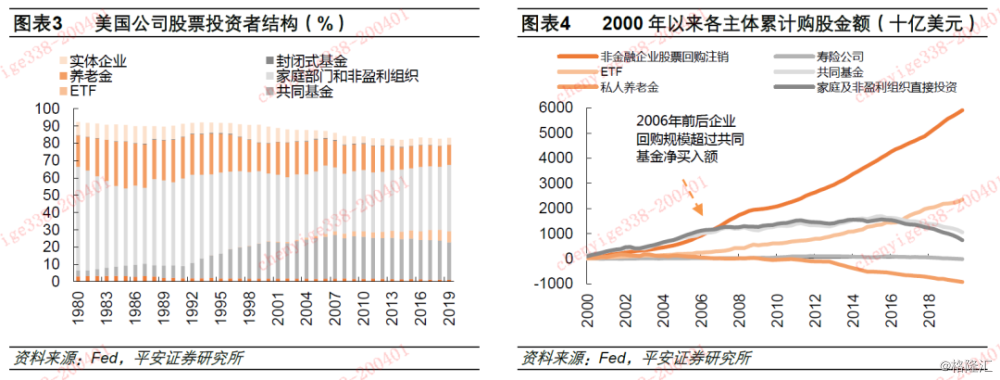

美股回购规模于2018年创历史新高,企业回购已成为市场上最大的股票净买入方。美国股票回购监管机制在于“原则允许、例外禁止”,因此美国企业回购股票的现象十分普遍。2000年以来,美股回购规模波动抬升,标普500成分股回购总额自21世纪初的年均1600亿美元增至2018年创新高近8000亿美元,回购规模占指数总市值的比重由初期的1.6%升至2018年的3.6%,且曾在2007年达到历史最高4.9%。从全美非金融企业股票交易来看,企业自身回购规模在2006年前后超过共同基金净买入额,成为市场上股票净买入最多的增量资金,并且此后一致保持领先;其中,在金融危机后的2010-2019年间,非金融企业累计回购注销股票接近3.9万亿美元,ETF基金累计购买股票1.7万亿美元位居第二,而股票投资规模占比相对较高的家庭及非盈利组织、共同基金和私人养老金则分别累计净卖出股票0.6万亿、0.2万亿和0.9万亿美元。

回购成为公司向股份持有者分配红利的或有选择。由于公司分红存在锚定效应且股东在收到分红时需缴纳股息税,回购则成为公司向股份持有者分配红利的调节器,2000年以来标普500成分股的回购规模占市值的比重与分红总额占比的差值从21世纪初的0.2个百分点抬升至2010年以来的0.9个百分点左右,同期红利增速在7%附近且波动范围相对较小,但回购增速波动较大,盈利向好时回购金额年增速最高可达50%-60%,但在2008-2009年经济危机期间则降至-43%左右。

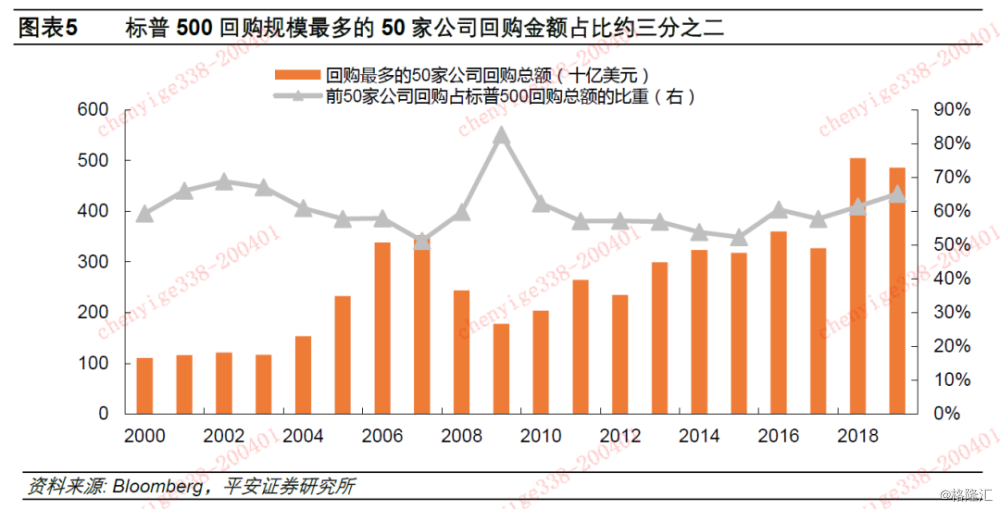

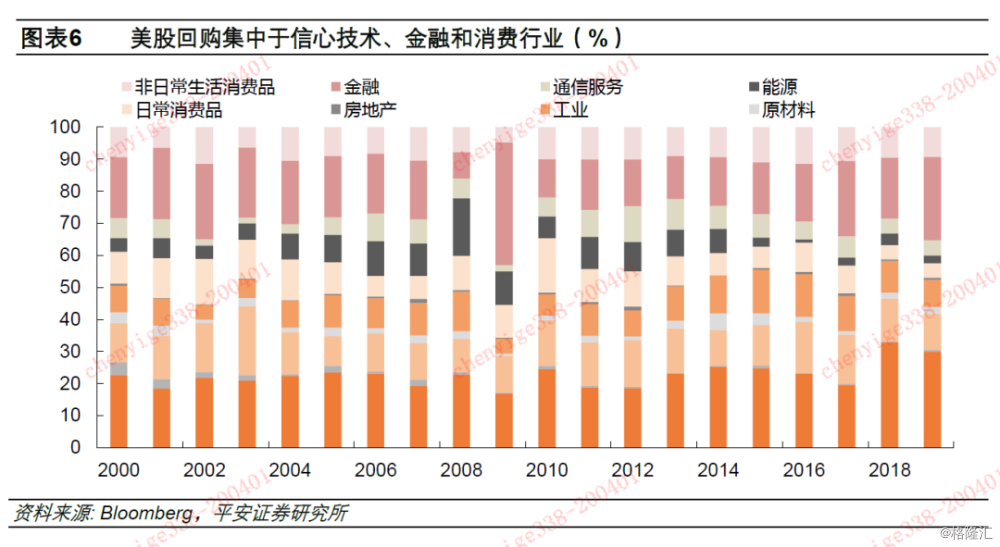

美股回购集中于新兴产业和金融业的头部公司。在标普500指数成分股中,以苹果、微软、因特尔等为代表的信息技术行业龙头公司和以美银、花旗、摩根大通、富国银行等为代表的金融业龙头是股份回购的主力军,2019年回购规模最大的50家公司的回购总额为4860亿美元,占总回购规模的三分之二,同期信息技术和金融业回购规模占比分别为30%和26%,位居所有行业前列。另外,在市场回购规模收缩阶段龙头效应更加显著,其中,2009年标普500回购前50家公司的回购规模占比创新高至83%。

1.2 回购动力:现金流充裕是基础,债券融资和海外利润提供增量资金

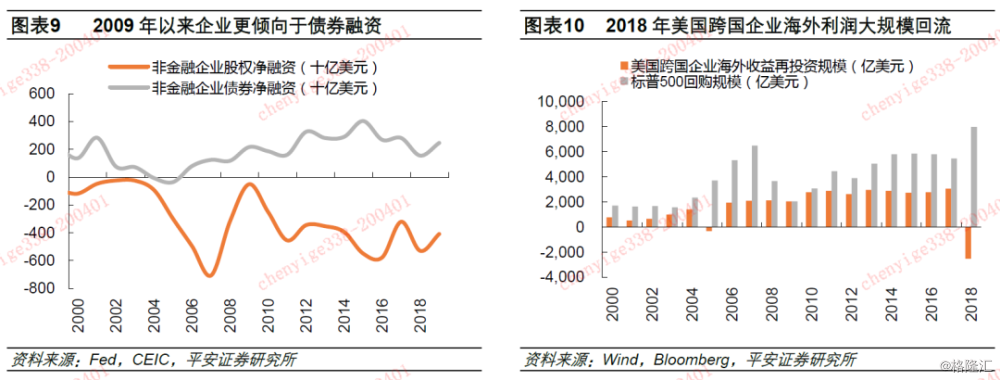

现金流充裕是回购扩张的基础保障,低融资成本和海外利润回流大概率是近年来增量回购资金的重要来源。2009年以来,美股回购与企业盈利和经营净现金流的走势基本一致,表现出显著的顺周期特征,除企业盈利外,近十年低成本债券融资和海外利润回流为公司回购提供更多资金保障。一方面,金融危机后美国市场利率降至历史低位,同期企业债券利率也进入下行通道,低利率环境下企业更倾向于债券融资而非股权融资,2010年以来,美国非金融企业债券净融资额年均约2600亿美元,而企业股票净融资额[1]年均约-4180亿美元。另一方面,2018年特朗普税改落地引导海外资本回流背景下美股回购规模创历史新高,当年美国企业海外收益再投资规模减少约2520亿美元,同期标普500回购规模则较2017年增加2515亿美元至近8000亿美元。

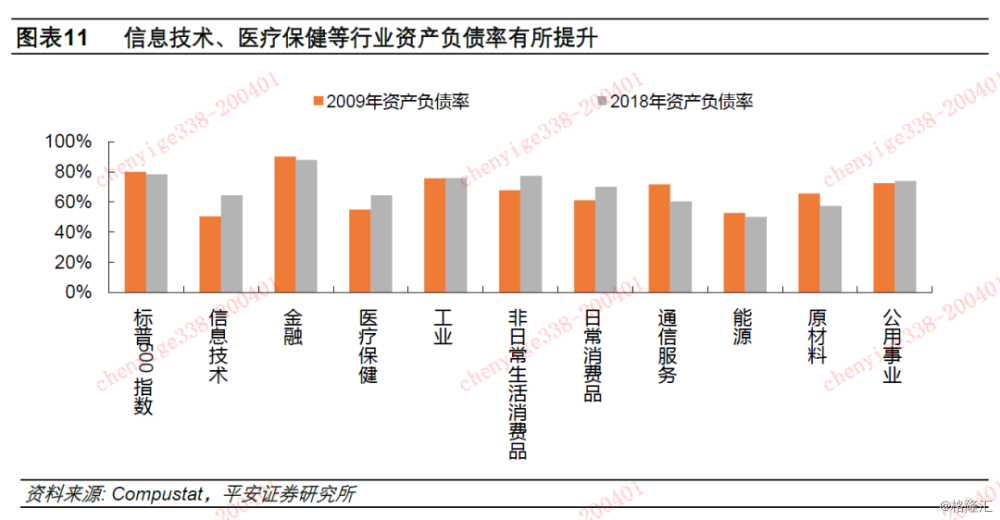

股票回购规模较多的信息技术、医疗保健等行业资产负债率提升相对较快,但整体杠杆风险相对可控。总量上看,2009年以来标普500指数资产负债率并未有大幅提升,反而自80%小幅下降至78%,整体杠杆风险相对可控。分行业看,股票回购规模较多的行业的资产负债率确实有所提升但仍低于标普500指数,其中,信息技术和医疗保健板块的资产负债率分别提升14、9个百分点至64%,可选消费和必选消费板块资产负债率提升9个百分点至77%和70%。

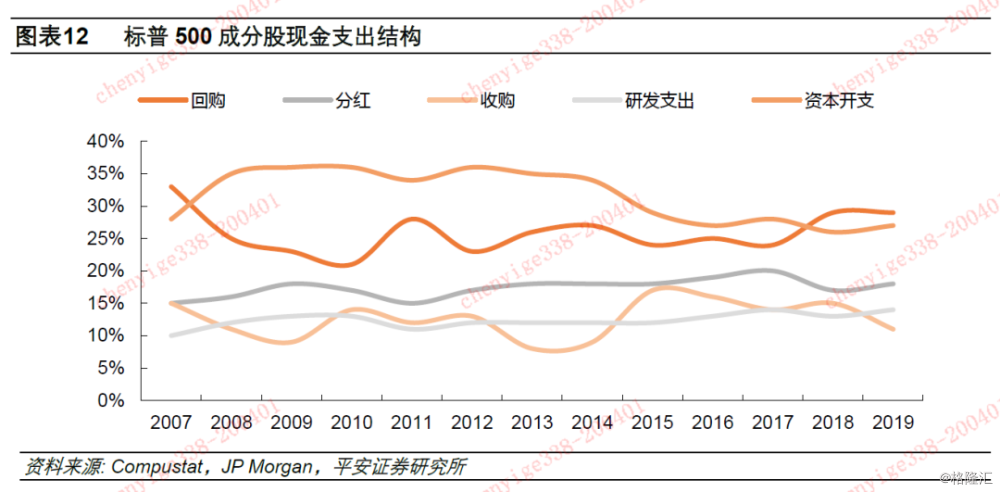

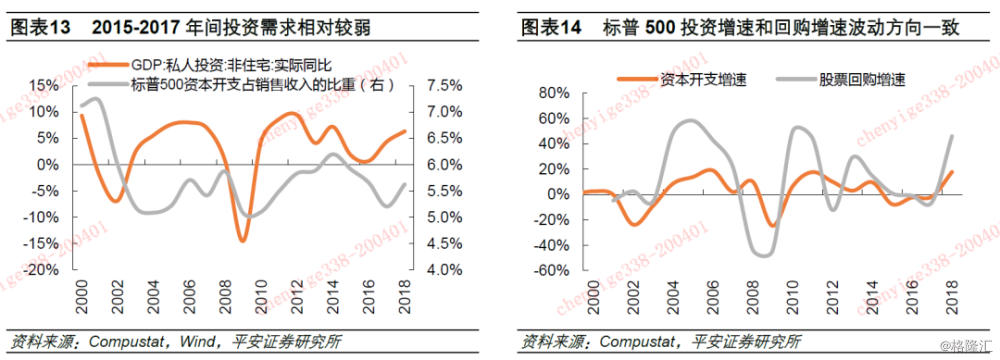

从企业现金支出结构看,回购扩张并未对资本开支形成明显的挤出效应。标普500成分股的现金支出结构显示,分红和研发支出的占比相对稳定,回购和兼并收购的支出占比呈反向关系,2015年以来回购支出比重提升5个百分点至29%左右,同期兼并收购支出占比则下降6个百分点至11%。并且,回购并未对资本开支形成明显的挤出效应,标普500回购增速和资本开支增速基本一致,而现金支出中资本开支比重的变化主要与社会投资周期密切相关,2014年以来受投资需求弱势的影响,资本开支占比自此前的35%左右回落至28%附近,同期GDP私人非住宅投资增速自7%以上降至5%附近,标普500资本开支占销售收入的比重也自6.2%累计波动下行1个百分点至5.2%。

1.3 回购影响:大规模回购带来EPS泡沫,加大美股脆弱性

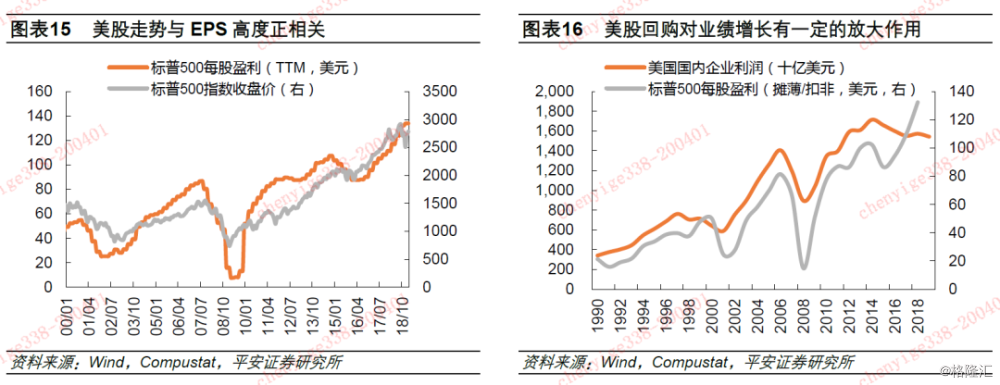

大规模回购带来EPS超额增长,成就美股近十年长牛。美股走势与每股盈利高度正相关,2010-2018年间,标普500指数累计上涨125%,同期EPS增长160%,每股盈利增长成为近十年美股长牛的重要驱动力。而2010年以来美股EPS增长在一定程度上受到大规模股票回购带来的放大作用,其中,在经济危机之后的2010-2014年间企业经营逐渐修复阶段,美国企业税后利润累计增速为47%,同期标普500指数净利润增速为89%,EPS增速约为101%,股票回购规模增长182%;在2017-2018年间,美国企业利润增速仅为6%,同期标普500指数净利润增速为36%,而EPS和回购规模增速分别为40%和37%。

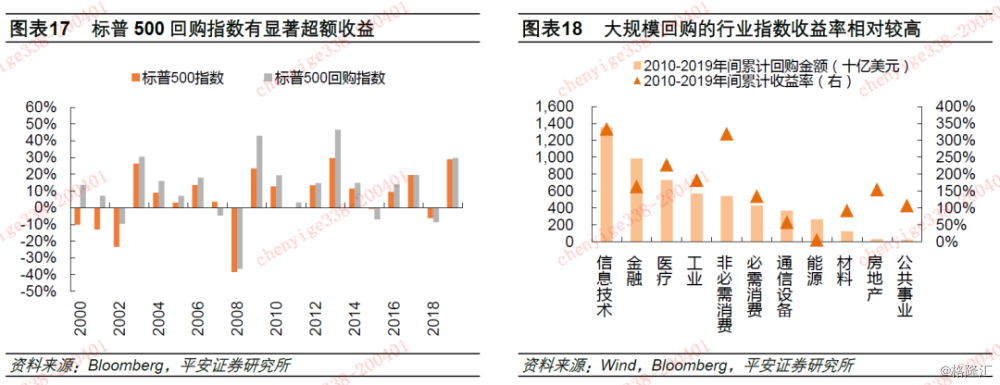

近年来股票回购带来显著的超额收益显著。从全市场来看,2000-2019年的20年间,标普500回购指数累计上涨547%,显著高于标普500指数120%的累计收益率;并且回购指数的年度收益率共有17次超过标普500指数的收益,平均超额收益在6%左右。行业方面,2010-2019年间股票回购规模排名前列的信息技术、金融、医疗、工业、可选消费等行业的累计收益率均值为173%,接近其它行业87%的均值收益的两倍。

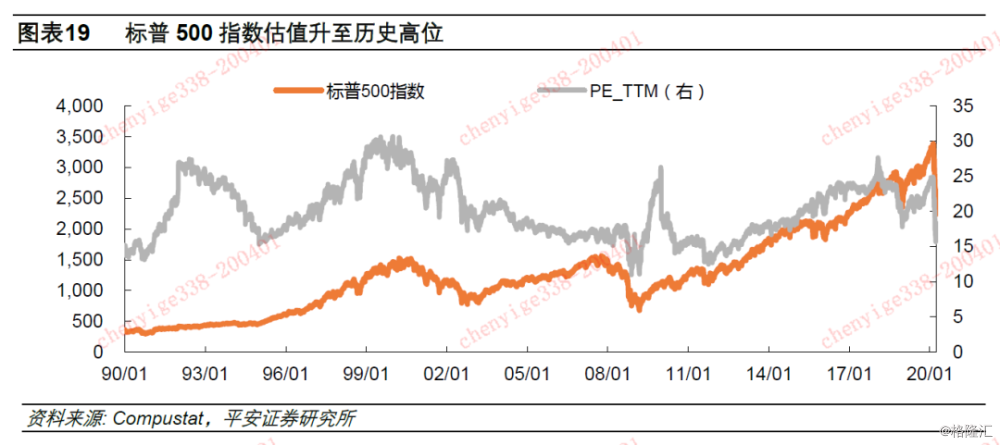

在美股高估值背景下,大规模回购带来的EPS泡沫或进一步加大股市脆弱性。2011年以来美股估值波动抬升,标普500指数市盈率自15倍升至2018年初的27倍左右,创2010年以来新高。高估值下,美股大规模回购带来的EPS泡沫进一步加大股市的脆弱性,如果回购规模大幅减少,EPS增速的超额部分将被挤出,由此带来的股价下跌影响或将被放大。

02

股权质押:A股杠杆风险积累的加速器

2.1 质押规模:金融创新时期迅速扩张,去杠杆后逐渐收缩

2013年以来,随着金融监管经历了自金融创新时期打开股东资本运作空间向防范风险时期从严监管杠杆资金的周期演化,A股股权质押业务相应经历了快速扩张、高位震荡以及收缩回落三个阶段。

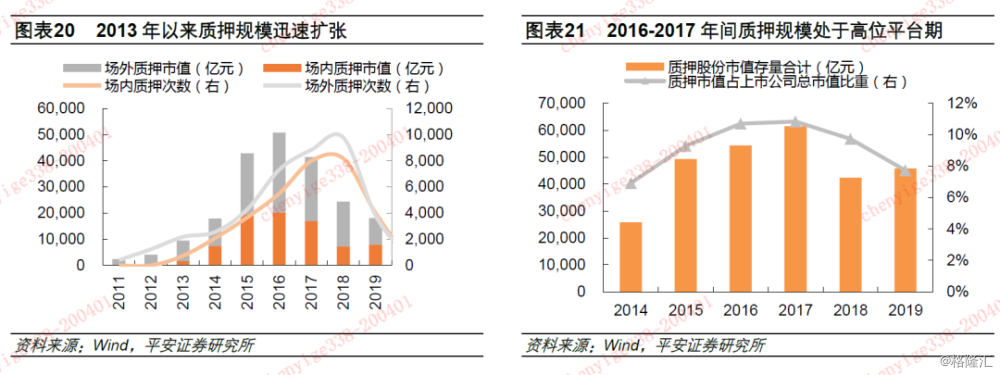

第一,2013-2015年金融创新时期股权质押快速发展,3年间质押规模增长超5倍。在2013年之前我国股票质押市场主要以银行、信托等金融机构开展场外质押业务为主,2013年5月发布的《股票质押式回购交易及登记结算业务办法(试行)》正式推出以券商为主体开展的场内质押业务,因其相对场外质押更具时效性和便捷性,上市公司更倾向于以场内融资的方式筹措资金,并且同期资管通道为银行资金参与场内质押业务提供便利渠道,场内质押资金来源进一步丰富。2013年以来,股权质押规模爆发式增长,每年新增股权质押规模从2012年的0.7万亿增至2015年的4.3万亿,场内质押市值占全部股权质押市值的比重由2013年的16.5%上升至2015年最高45.6%。

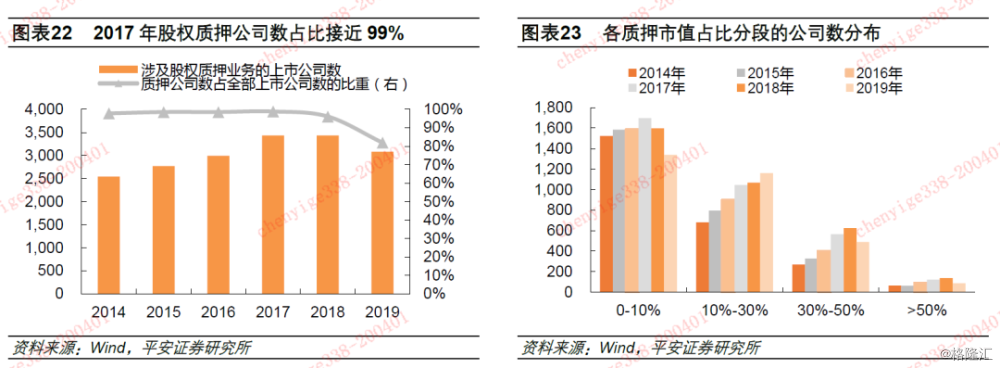

第二,2016-2017年间再融资和大股东减持业务相继收紧,股权质押规模进入高位平台期。2015年中股灾之后,监管层加大了对杠杆资金的监管,资管新规发布和重组、再融资业务收紧压缩了资本运作空间,2017年5月减持新规发布限制大股东减持套现规模后,股东对股权质押业务形成融资粘性。因此,虽然质押业务受2015年股灾和2016年初熔断的影响短期出现小幅回落,但在2016-2017年间整体仍在高位平台期波动,市场上出现几乎“无股不押”的情形,截至 2017 年底,我国 A 股上市公司股权质押的市值超过6万亿元,占境内上市公司总市值的比重创新高至10.8%,存在质押股份的上市公司数量则占总数的99%。

第三,2018年以来质押新规从严监管,股权质押规模显著回落。2018年1月股权质押新规发布,新规对于质押率、质押比例、融资人和资金用途等方面均作出限制,包括要求质押率上限不得超过60%;单一券商、资管接受单只A股分别不超过30%和15%,单只A股质押比例不超过50%;融资人不得为金融机构或其发行的产品;资金用途必须用于实体经济生产经营,不得用于淘汰类产业、新股申购或买入股票等规范。新规发布后,当年新增股权质押规模较前值回落41%至2.4万亿元,涉及上市公司数量占比较前值小幅下降3个百分点至96%;但高比例质押公司数有所增加,截至2018年底,质押比例在50%以上的公司有138家为近六年最高,占全部开展质押业务的公司总数的4%。

2.2 质押动力:拓宽融资渠道,打开资本运作空间

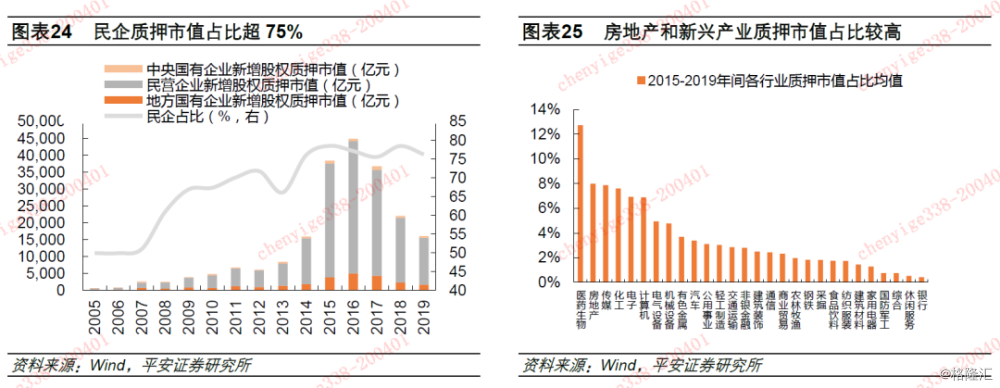

股权质押拓宽股东融资途径,融资需求较高的民企和房地产、TMT等行业参与度高。2015年以来,质押业务规模表现出向融资需求相对较高的民企、房地产企业、新兴产业等倾斜的结构性特征。一方面,民企股权质押市值占比和质押次数占比均维持在75%以上高位;另一方面,从行业分布上看,医药生物行业股权质押规模最大,每年质押市值平均约4500亿元,占所有行业质押总市值的比重约为13%,房地产行业和以传媒、电子、计算机为代表的TMT行业质押市值也相对较高。

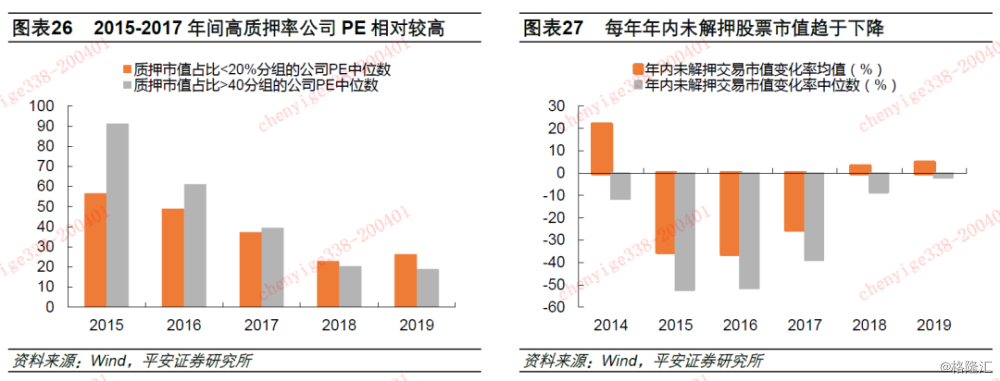

股权质押打开股东资本运作空间,质押业务多发生于高估值期。一方面,高质押率的公司估值相对高于低质押率的公司,2015-2017年间,质押率大于40%的上市公司PE中位数较质押率小于20%公司估值平均高出30%左右。另一方面,股东更倾向于在高股价时进行股权质押,2015-2017年间,截至每年年底,年内未解押股权市值变化率约为-50%至-25%区间。

在不同经营环境下高质押率公司的业绩表现均有一定的放大效应,其在顺经营周期时盈利好于低质押率公司,而在企业盈利增速回落阶段业绩表现相对偏弱。在2016-2017年间企业盈利逐渐修复并维持快速增长阶段,质押率高于40%分组的公司整体盈利增速和ROE均值均显著高于质押率小于20%的公司;而在2018年盈利增速逐渐回落叠加质押新规从严监管阶段,高质押率公司的盈利增速和ROE均值则相对较低,股东可能存在通过质押融资来缓解经营压力的动机。

2.3 质押影响:质押平仓风险与股价下跌成负向循环

2013-2015年间资本运作阶段,杠杆资金入市加速泡沫风险积累。2013-2015年的大牛市和宽松流动性的助推息息相关,一方面是来自于宽松货币政策下的多次降息降准带来的充裕资金,另一方面是金融创新一系列的改革打开了杠杆资金进入市场的空间并推动了二级市场估值的抬升。其中,中小创板块的相对收益最为显著,主要是受益于股东通过股权质押、并购重组和减持的资本运作空间得以打开,给予企业估值及盈利向上的想象空间,2015年创业板PE最高升至超120倍。但是在金融创新业务的过快协同发展以及缺乏协调监管的背景下,泡沫风险也在加速积累。

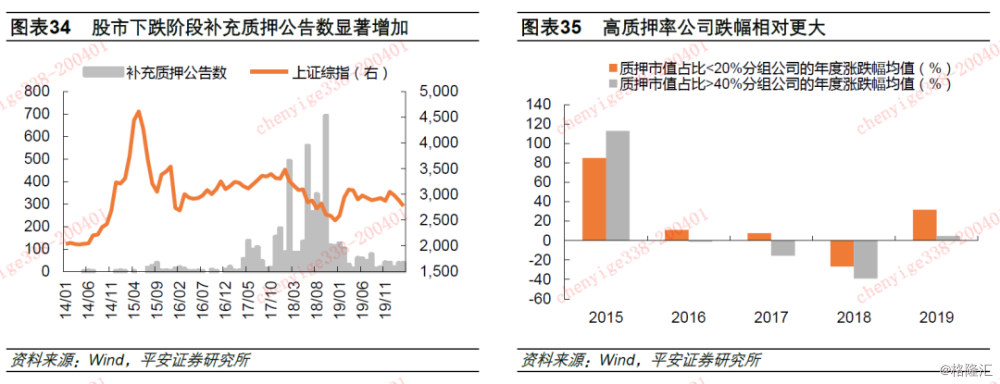

2016年以来杠杆风险逐渐出清,高质押率公司跌幅相对更大。随着2015年股灾和2016年初熔断期间股价的下跌,股权质押风险逐渐暴露,而在2018年中美贸易摩擦的冲击下股市开启新一轮下行,高质押比的公司面临较大的平仓风险。当企业触及平仓线时,股东需通过补充质押、追加担保物、提前偿还等方式以作应对,上市公司年度补充质押次数由此前的不足百次增至2017年超800次和2018年超3200次;而在2018年10月A股暴跌期间,市场补充质押公告数创单月历史新高至超690次。另外,平仓预期将进一步加大股价下跌风险,由此股权质押与股价形成负向循环,2016-2018年间高质押率公司平均跌幅高于低质押率公司15个百分点。

03

基于A股经验,美股面临中长期EPS泡沫挤出风险

综合来看,美股大规模回购和A股高比例质押均加大了股市脆弱性,可能在股市下跌阶段与股价形成负向循环。美股方面,大规模回购带来EPS超额增长,支撑美股近十年长牛的同时也加大了股市脆弱性,一旦企业现金流受到负面冲击,回购规模减少将带来EPS增速放缓,进而可能会对股价形成负反馈。A股方面,2013-2015年金融创新时期股东通过股权质押、并购重组和减持进行资本运作的空间得以打开,杠杆资金入市加速泡沫风险积累;2018年股市受中美贸易摩擦冲击上证综指累计下跌24%,叠加质押新规从严监管,质押平仓风险与股价形成负向反馈进而扩大了股市崩盘风险。

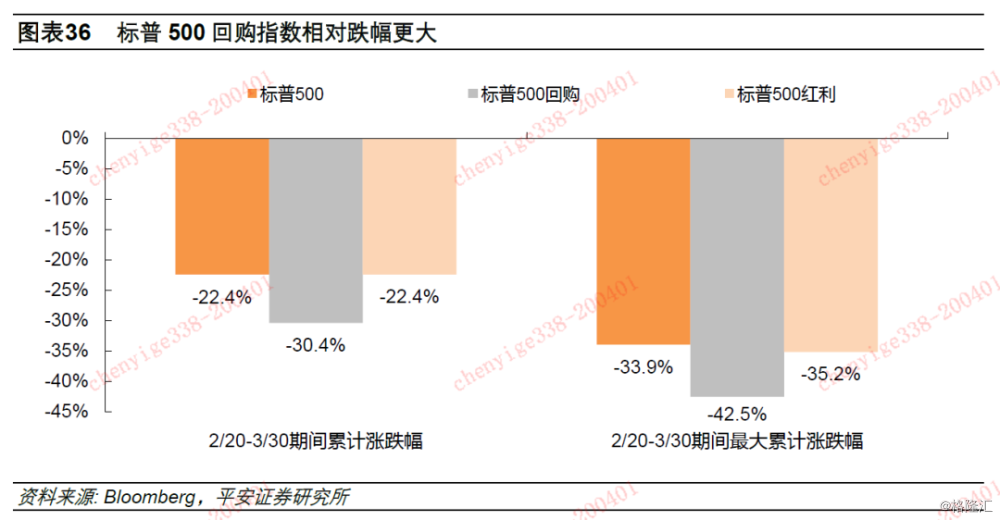

新冠疫情全球超预期蔓延下市场不确定性持续发酵,美股大幅下跌超30%,回购指数跌幅高于大盘8个百分点左右。2月20日以来受海外疫情蔓延超预期和油价大幅下跌的影响,美股经历了大幅调整,截至3月30日,标普500指数近一个多月经历了4次熔断,累计下跌22%,同期标普500回购和红利指数分别累计下跌30%和22%,回购指数8个百分点的超额跌幅显示出流动性承压下回购削减预期对股价形成的负反馈效应。

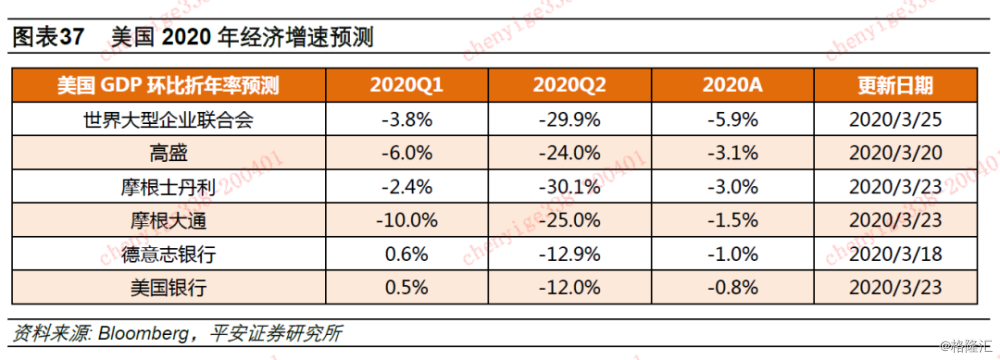

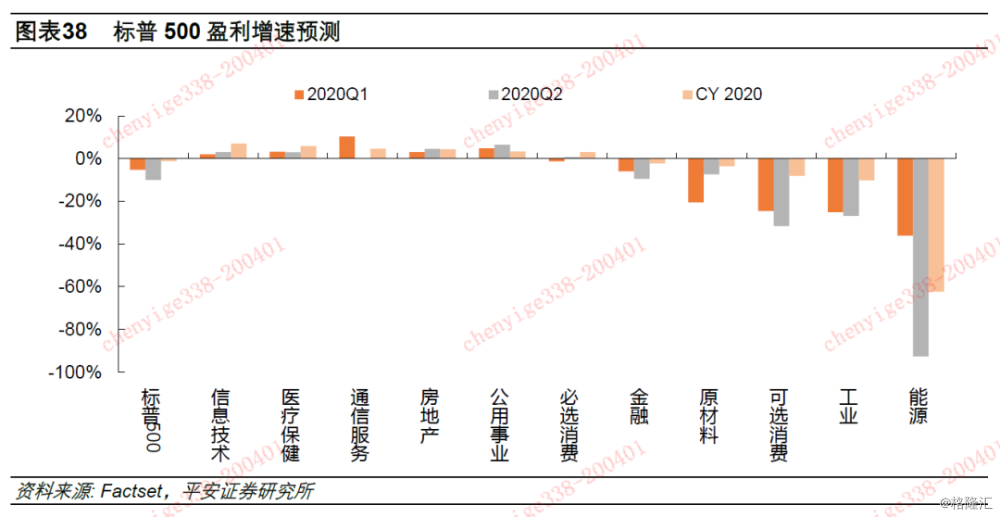

当前新冠疫情全球持续蔓延引发全球经济衰退预期,可能带来的企业业绩下滑、净现金流减少和信贷融资成本提升将制约美股回购。截至2020年3月30日,全球(不含中国)累计确诊新冠肺炎病例已超70万例,居民外出消费、企业生产、国际贸易等经济活动均受到显著冲击,因此,全球经济二季度陷入衰退已是大概率事件;消费在GDP中的占比超过70%的美国经济增长也面临较大压力,多家国际金融机构将美国二季度GDP环比折年率预期调低至-20%以下,2020年全年经济增速可能也将为负。在此背景下,企业经营面临较大压力,盈利和净现金流大概率随之下行,企业债违约风险抬升下债券利率大幅抬升60-150bps带来企业融资成本增加,公司回购将受到压制。截至3月20日,标普500成分股一季度回购规模仅为100亿美元,不足2019年全年回购金额的1.4%,创2000年以来季度新低;同时,彭博社消息指出已有多家公司削减回购计划,包括摩根大通和美国银行在内的八家华尔街主要银行表示将把回购计划推迟到二季度末,而作为疫情重灾区的航空、酒店等休闲服务行业的头部公司也宣布暂停回购计划直至状况好转,高盛集团预计3/16-3/29期间已有近50家公司暂停共1900亿美元的回购计划,接近2019年美股回购总额的25%。

基于此前A股质押风险出清经验,我们认为美股或将面临中长期EPS泡沫挤出风险。从A股视角看,股权质押业务的开展为股东融资或套现提供了便利,但其高风险的杠杆属性放大了股价波动风险,极易造成股价下跌陷入恶性循环,2018年质押新规从严监管后质押规模显著收缩,在中美贸易战等外部不利因素的背景下,全年上证综指累计下跌24%。从美股来看,大规模股票回购带来EPS在企业盈利增长动能有限的情况下的超额增长,与EPS走势密切相关的股价持续受到提振,而美国企业在加大股票回购的同时也在加大债券融资可近似看作通过杠杆资金粉饰业绩。当前在全球经济陷入衰退预期下,美股EPS大概率将受到企业盈利下滑和回购减少的双重冲击,考虑到疫情不确定性下经济活动恢复可能较为缓慢,公司回购短期修复难度较大,因此我们认为美股可能会面临中长期业绩泡沫挤出风险,对股价将形成一定压制。

04

风险提示

1)新冠疫情全球蔓延超预期。若新冠疫情全球蔓延的持续时间延长,消费需求将受到进一步压制,社会供需双弱下经济衰退时长和程度将显著增加。

2)美国信用违约风险爆发超预期。若全球经济陷入衰退且油价大幅下行,可能带来美国高收益债违约爆发,并且可能向其它部门传导,进而加剧资本市场的恐慌。

3)宏观经济下行超预期。倘若大幅下行,国内市场需求相应承压带来上市公司企业盈利大幅下滑以及相应信用市场违约冲击的流动性风险。

4)金融监管以及去杠杆政策加码超预期。在流动性收紧的环境下,倘若金融监管出台政策出台节奏超出市场预期,中小金融企业经营压力也会加剧,流动性会遭受较大负面影响。

5)海外资本市场波动加大。全球风险资产波动加大,随着我国资本市场对外开放的加强,外围市场的大幅波动也会给国内市场带来较大影响。