下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

事件: 公司公告 2019 年报,实现营收 39.1 亿元(YoY+19.6%),净利 润 8.5 亿元(YoY+64.6%),经调整净利润 9 亿元(YoY+64.5%); 截至 2019 年末,公司定期存款、银行结余及现金总额约 57.8 亿元;公司拟每股派 0.21 港元。

点评:

1、收入健康增长,新品牌、新校区趋于成熟,利润释放。19 年营业收入 39.1 亿元,YoY+19.6%,受培训人次和学费增长的 双重驱动。平均培训人次/注册用户数 13.6 万,YoY+8.9%,新 培训人次/注册用户数为 15.2 万,YoY+12.6%,平均学费/服务 费约为 2.8 万元,YoY+9.9%。19 年毛利率 58.4%,同比大幅提 升 6.1pct,主要由于新建学校及教学中心的利用率提升、成本 控制良好,各品牌毛利率同比均有提升。费用端来看,销售费 用率、经调整管理费用率有所下降,研发费用率持平。成本、 费用控制带来净利率大幅提升,19 年净利率 21.7%(同比 +5.9pct),经股权激励开支和上市开支调整后的净利率为 23% (同比+6.3pct) 。

2、全年新开 14 所学校,集中在烹饪板块;新老品牌共同发展, 培训人次结构调整。截至 2019 年末公司共有 177 个学校及中心 (+14) ,其中,新东方 56 个(+6),欧米奇 25 个(+2),美味 学院 19 个(+1),新华电脑 25 个(+1),华信智原 22 个,万通 汽车 27 个( +4) 。19 年三大传统品牌收入端整体保持健康增长, 公司逐步优化调整新东方、万通两大品牌的课程设置和生源结 构,三年以上专业培训人次以及短期培训人次增幅明显,1-2 年和 2-3 年专业人次有所下降。新品牌方面,19 年欧米奇、美 味学院两大烹饪新品牌人次增长较快、平均单价较高、收入占 比持续提升,华信智原收入下滑。

3、成都欧曼谛开启招生,正式进军美业板块。学校目前设有形 象设计学院、时尚美妆学院、美发设计学院、专业美容学院四 大学院,采用“技能+学历”教学模式,开设形象设计、美妆、 美容、美发、美甲、健康服务与管理等特色专业和精品课程。

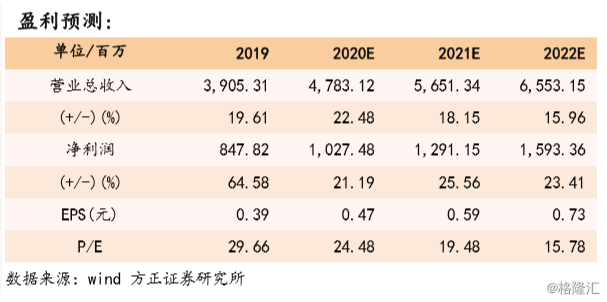

4、盈利预测与投资评级:我们预计公司 FY20-22 净利润为 1027.48/1291.15/1593.36 百万元,EPS 为 0.47/0.59/0.73 元, 对应 PE 为 24.5/19.5/15.8X,维持“推荐”评级。

风险提示:宏观经济风险、公共卫生事件风险、政策法规风险、 运营管理风险、新校区建设不及预期风险、业务拓展不及预期 风险、偶发事件造成的品牌声誉风险、行业竞争风险、估值中 枢下移风险等。