下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

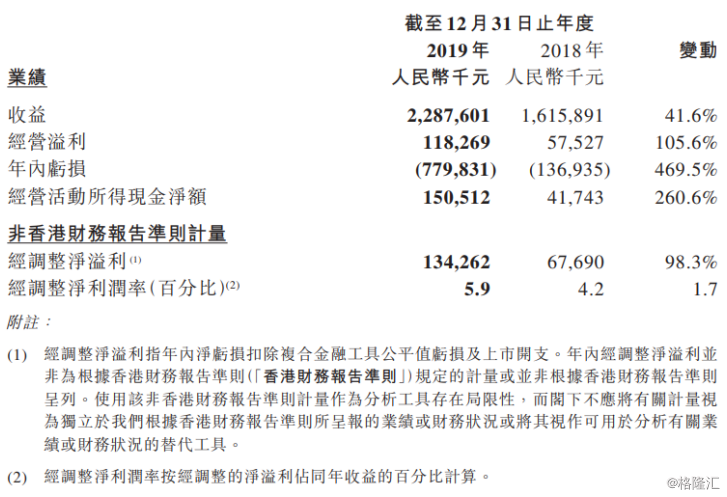

中国规模最大的灵活用工服务商人瑞人才(6919.HK)日前发布2019年度财报公告,公司实现收益22.88亿元人民币(单位下同),同比增长41.6%;经调整净利润1.34亿元,同比增长98.3%。

(来源:公司2019年度业绩公告)

公司今日股价早盘出现明显回落,截至早盘收市,股价跌13.87%,报40.05元,成交5248.66万港元,目前总市值61.55亿港元。不过公司自从2019年底上市以来股价表现依然录得可观表现,相较于上市发行价仍高出5成。

(来源:富途证券)

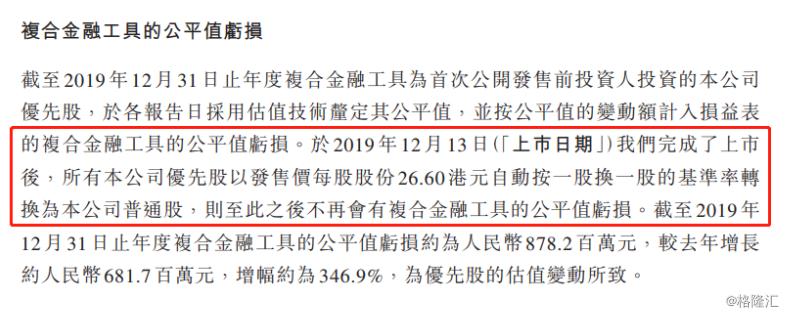

有分析认为,人瑞人才今日股价之所以在业绩后出现明显下跌,或是对其业绩披露中因复合金融工具公平值亏损较大产生一定的误解所导致。

事实上,公司在财报中对此有明确说明,公司在去年度产生的复合金融工具公平值亏损,是源于首次公开发售前发行的所有优先股均以发售价26.6港元自动按1:1换成普通股,导致产生公平值亏损8.782亿元。但这并不是公司的经营业务导致的亏损,并且此后将不再会有此类金融工具的公平值亏损变动。

(来源:公司2019年度业绩公告)

(来源:公司2019年度业绩公告)

实际上,公司的经营净利润由2018年度的5750万元大幅飙升至去年度的1.183亿元,同比增幅达105.6%,业绩表现是非常可观的。

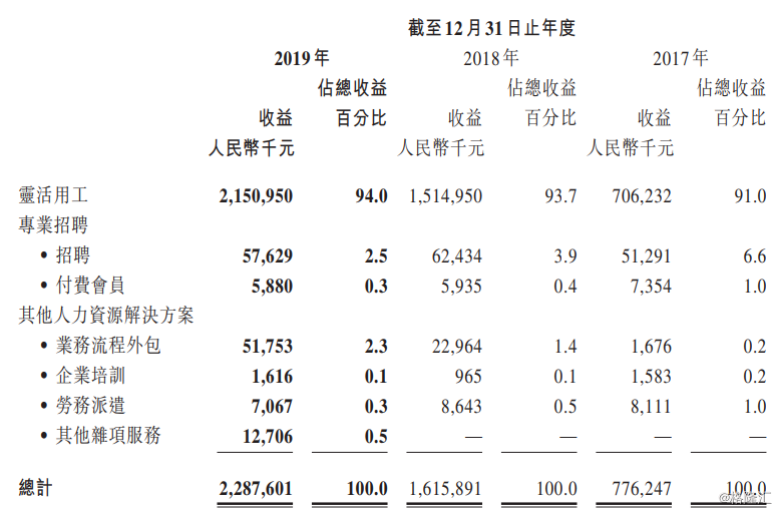

具体业绩数据方面,公司灵活用工服务实现收益21.50亿元,较去年同期增长42.0%,于总收入的占比为94%;业务流程外包服务收益为5175万元,较去年同期增长125.4%,于总收入的占比为2.3%。

(来源:公司2019年度业绩公告)

(来源:公司2019年度业绩公告)

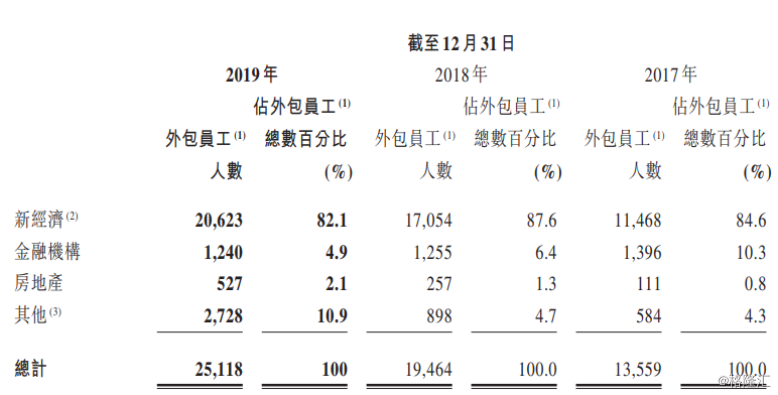

这两个业务分部收益的增长主要得益于灵活用工项目外包员工人数的增加和业务流程外包坐席人数的增长。其中,灵活用工员工人数从2018年的19464人上升到2019年的25118人,同比增长29%。截至2019年12月31日止年度,招聘入职的灵活用工员工共34967名。

公司的灵活用工客户涉及各行各业不同规模的公司,截至2019年12月31日止已为新经济企业客户配置了超过20,600名灵活用工员工,占整体灵活用工员工总数的约82.0%。于2019年,公司灵活用工项目平均服务溢价费率占整体服务费约11.0%,相比2018年的约10.7%基本保持稳定。

(来源:公司2019年度业绩公告)

值得一提的是,新经济企业一直是公司的重点服务对象,其中独角兽企业总数中约33.2%为公司于2019年的客户。根据灼识咨询的报告,2019年中国新经济产业年度增长率约为22.7%,公司来自中国新经济行业客户获得的收益占整体收益的约85.4%,特别是独角兽企业为公司贡献了约46.9%的总收益,来自前五大客户的收益约为12.37亿万元,占截至2019年度总收益的约54.1%。同时于2019年,公司总收益的约76.3%来自经常性客户,意味着公司的与实力大企业的业务关联较为稳定,对公司的业务持续性有明显保障。

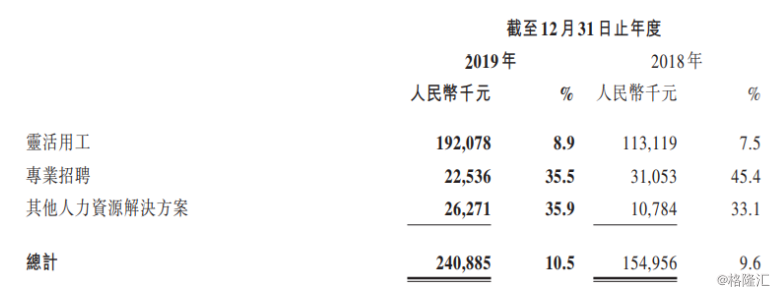

毛利及毛利率方面,2019年度公司的毛利率为10.5%,较上年度的9.6%有所提升,主要由于2019年毛利率较高的灵活用工项目收入增加所致。其中灵活用工服务的毛利率由2018年的约7.5%增加至2019年的约8.9%,主要是由于公司在2019年服务了更多高毛利较高的灵活用工项目。专业招聘服务的毛利率由2018年的约45.4%减少至2019年的约35.5%,主要是由于公司在2019年开展猎头业务,猎头业务尚处于早期阶段产生的收益相对较低所故。

(来源:公司2019年度业绩公告)

展望2020年,灼识咨询表示,考虑到卫生事件对宏观经济的影响不容小觑,不过相关部门把稳就业放在重中之重的位置,预计2020年中国的灵活用工市场的年度增长率仍约为20.3%。

但由于人瑞人才的客户主要涵盖网络在线直播平台、在线教育、电子商务、出行、金融、地产、零售等不同行业,卫生事件对于公司所服务不同行业的客户用工需求方面的影响各有不同。因此,基于综合不同行业客户的用工需求增减相抵之后的情况,公司于2020年第一季的经营和财务业绩并未出现大幅下滑。

公司指出,由于网络在线直播平台、在线教育、远程办公等新经济公司在这次疫情中受益,2020年第一季业务量显著增加。因此人瑞人才将继续聚焦服务高速成长的新经济客户,预期2020年灵活用工收入将持续高速增长。