下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所银行廖志明团队

事件

近日,建设银行披露2019年度业绩:营收7056.29亿元,YoY +7.09%;归母净利润2667.33亿元,YoY +4.74%;加权平均ROE为13.18%。截至19年12月末,资产规模25.44万亿元,不良贷款率1.42%。

点评

业绩稳健增长,ROE领跑大行

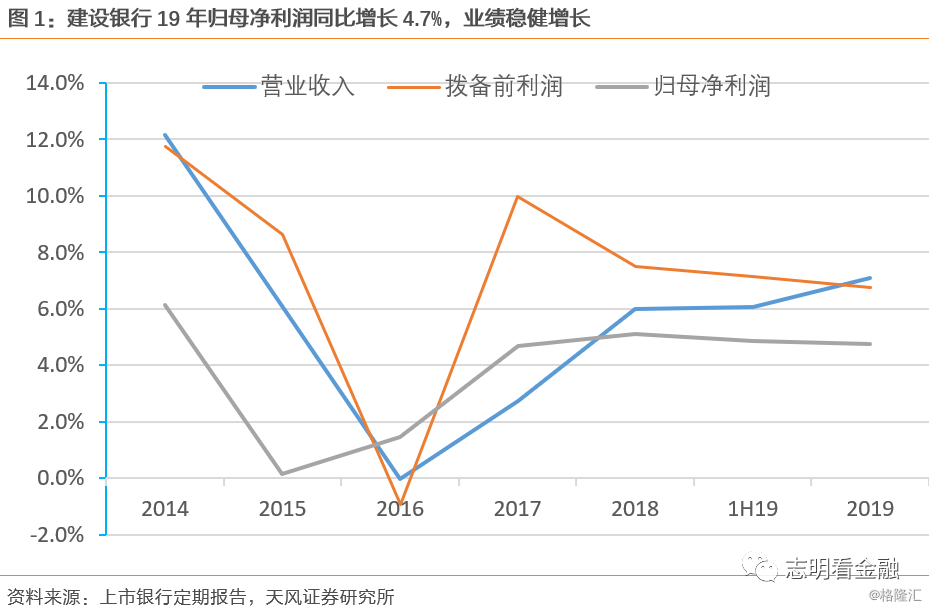

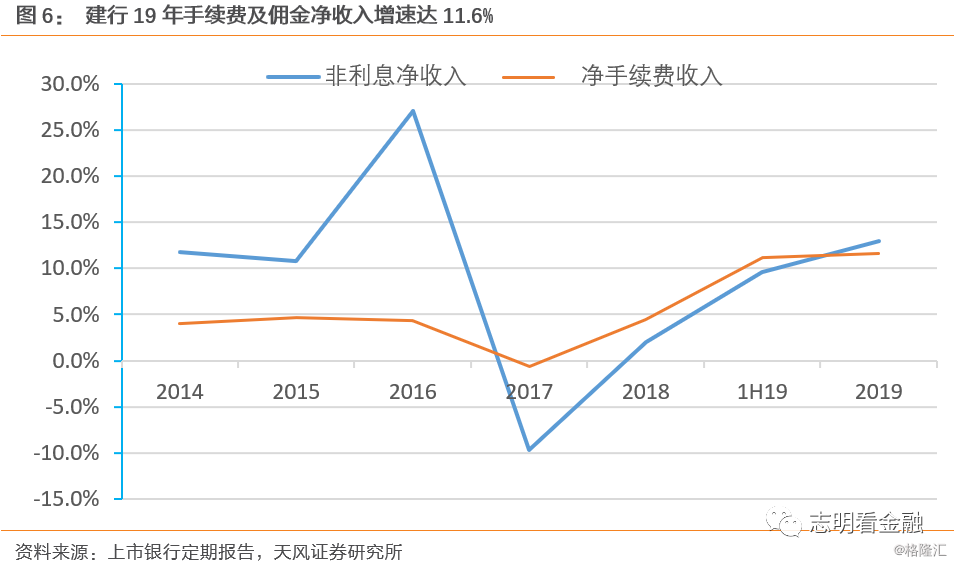

业绩稳健增长。19年营收增速7.1%,为16年以来最高年度营收增速;其中,手续费及佣金净收入增速达11.6%,为近年最好水平,银行卡、电子银行及理财业务贡献大。19年归母净利润增速4.7%,同比接近,盈利增速保持稳定。从业绩归因来看,盈利增速贡献主要来自规模增长及非息收入。

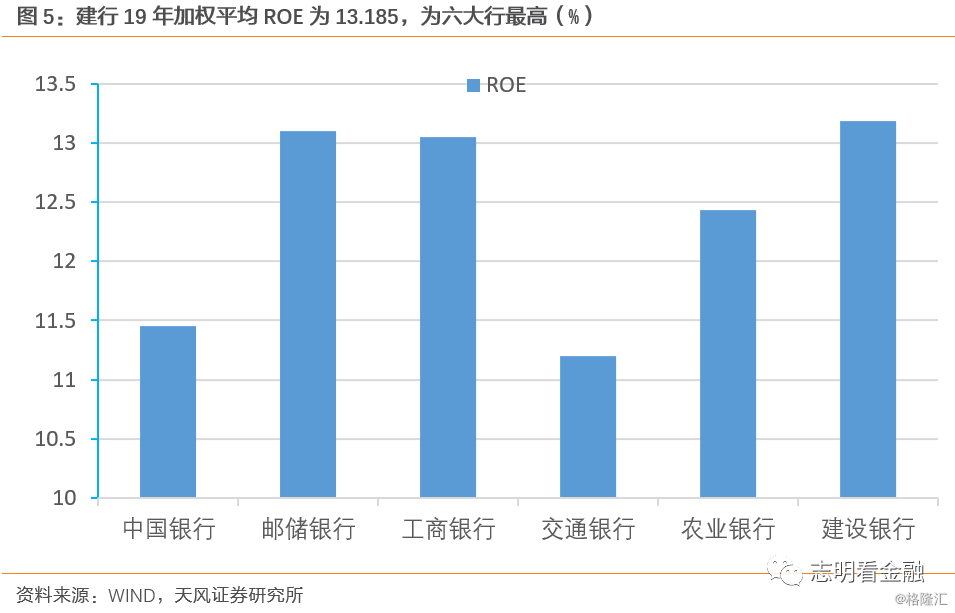

ROE领跑大行。19年加权平均ROE为13.18%,同比下降0.86个百分点。不过,19年建行ROE仍为六大行最高。

资产负债结构较好,净息差小幅下行

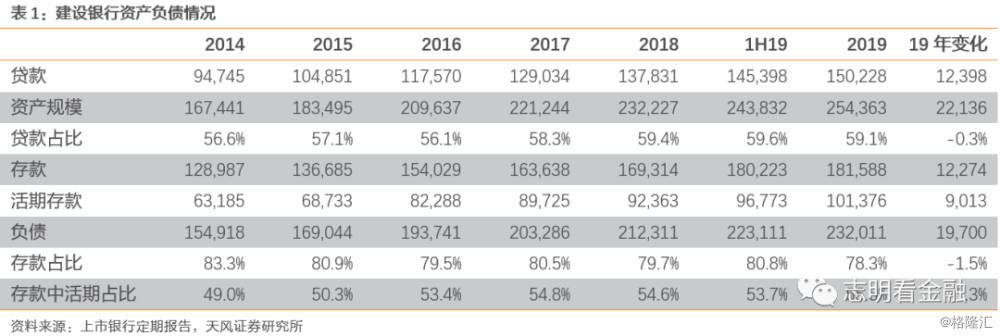

资产负债结构较好。19年新增贷款1.24万亿元,年末贷款余额达15.0万亿元,同比增长9.0%。19年末,资产端贷款占比59.1%,保持在较高水平。19年存款增加1.23万亿元,活期存款增加0.90万亿元,年末存款占比达78.3%,保持较好水平。

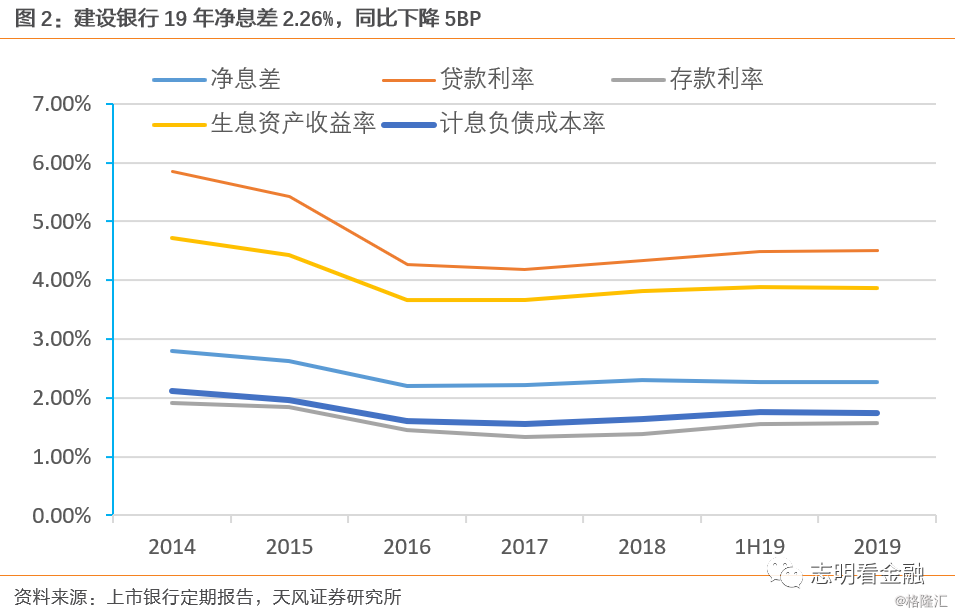

净息差小幅下行。19年净息差2.26%,同比下降5BP。主要是1)存款竞争激烈,19年存款成本同比上升18BP至1.57%,使得负债成本率同比抬升10BP至1.74%;2)受市场利率下行影响,贷款以外资产收益率下行,导致生息资产收益率仅同比上升4BP。考虑到疫情影响,LPR利率下行,预计20年净息差降幅上升。

资产质量保持优异,隐忧较小

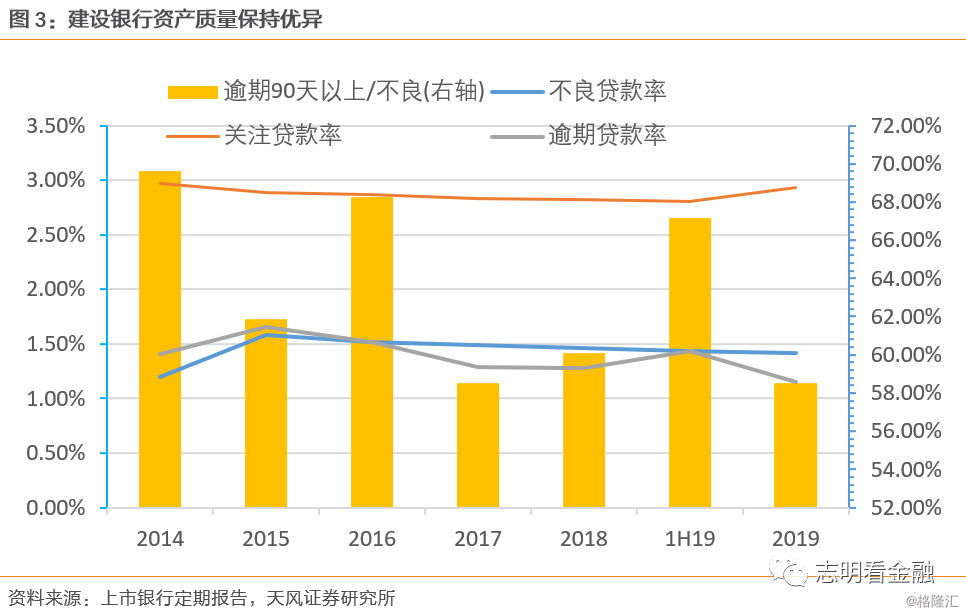

资产质量保持优异。19年末,不良贷款率1.42%,同比下降4BP,延续15年以来改善趋势;逾期贷款率1.15%,同比下降13BP;关注贷款率2.93%,同比上升11BP,预计主要是认定趋严。19年末逾期90天以上/不良比例仅58.5%,不良认定严格。

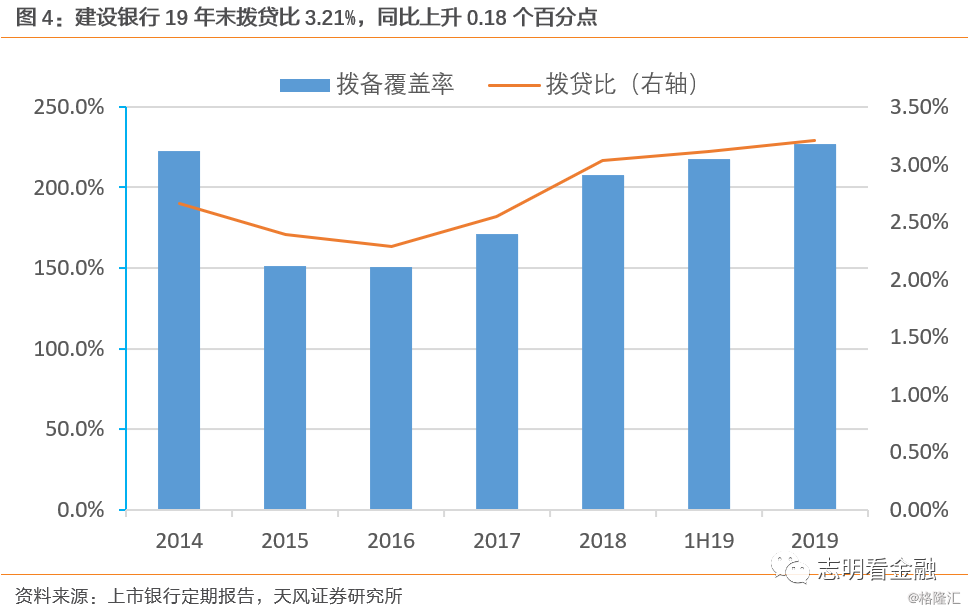

不良隐忧较小。近年来,建行贷款结构持续优化,低风险的住房按揭及基建贷款占比上升,19年末个人按揭贷款占比达35.6%,基建相关的交通运输、水利环境、电力、燃气等、租赁和商业服务业等四大行业合计贷款占比达26.3%。未来不良隐忧小。19年末拨贷比达3.23%,拨备较充足。

投资建议:资产质量优异,业绩稳健

建行零售业务基础较好,ROE领跑大行,业绩增长稳健。此外,建行资产质量优异,贷款以基建及按揭为主,不良隐忧。考虑到疫情影响,我们将其20/21年盈利增速预测由此前的4.3%/3.9%调整为2.8%/4.0%。给予0.9倍20年PB目标估值,对应目标价8.24元/股,维持增持评级。

风险提示:疫情导致经济危机,资产质量大幅恶化;净息差显著缩窄等。

报告来源:天风证券股份有限公司

报告发布时间:2020年4月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。