下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:21港元

■ 净利润微增1.8%低于预期,贸易战拖累毛利率,海外市场高增长

■ 轻量化业务逆势强劲增长,研发、订单和生产布局领先优势扩大

■ 维持买入评级,下调目标价至21港元(14x FY20E P/E)

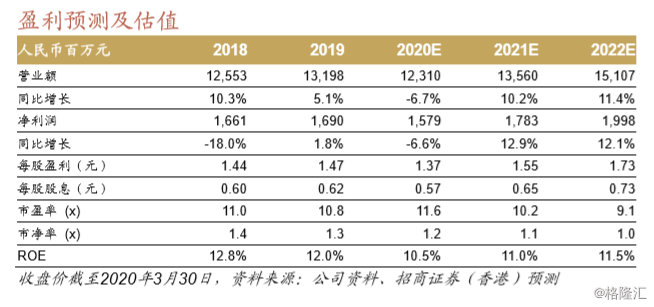

贸易战拖累毛利率,海外市场稳步增长 公司2019年收入增长5.1%至132亿元人民币符合预期;净利润增长1.8%至 17亿元人民币,比我们预测/市场预期低6.9%/6.5%,下半年同比增18%至 8亿元人民币。

业绩要点:1)国内收入下降0.5%,大幅跑赢汽车产量降幅 (-7.5%),得益于公司聚焦优势品牌,跑赢市场的日系/欧系品牌占比合计 提升2.8ppt 至 65.2% ; 海 外 收 入 增长13.8% , 其 中 欧 洲 / 北 美 高 增 18%/16%,海外收入占比提升3.2ppt至42.4%。2)毛利率下降0.8ppt至 31.2%,剔除贸易战影响(拖累毛利率0.6ppt)则降幅温和,其中国内/海 外毛利率分别下降0.8ppt/0.2ppt。下半年毛利率环比下降2.3ppt至30.2%, 主要受欧洲新工厂产能爬坡期良率及产能利用率偏低影响,目前已陆续改 善。3)销售费用率维持4.1%,管理/研发费用率分别提升0.4ppt/0.3ppt, 估计源于产能扩充及电池盒等新产品开发。4)经营现金流增长16.8%至24 亿元人民币,资本开支缩减24.8%,自由现金流转正。 轻量化业务强劲增长,领先优势逆势扩大 我们估计公司2019年以铝产品为核心的轻量化业务收入增长14%,收入贡 献提升2ppt至27%,加深公司在前沿业务方面的领先优势。

在行业下行周 期,公司的领先优势会进一步加大:1)与其他龙头公司类似,公司研发投 入未因行业下行而减少,继续扩大在电动化、智能化零部件的研发优势; 2)行业下行令订单向全球化经营能力强、财务稳健的龙头集中,公司规划 2025年海外收入占比从目前的42%提高至60%。今年新订单目标75-80亿 元人民币,同比约持平;3)预计今年资本开支维持在高位,前瞻性加大欧 洲工厂投资,锁定欧洲大客户电动化业务订单;4)电池盒业务已经奠定行 业领先地位,锁定大众、宝马和雷诺等客户,按目前在手订单推测2023年 贡献25亿元人民币收入(不含其它铝产品业务)。

维持买入评级,下调目标价至21港元 下调公司2020E-21E净利润预测20%/25%,主要反映国内和海外车市受疫 情的负面影响。下调目标价40%至20.5港元(前次为34.8港元),相当于 14x FY20E P/E(前次18x)。估值倍数下调22%反映短期业绩波动加大风 险。维持买入评级,潜在股价催化剂包括:1)下半年业绩环比改善;2) 发布轻量化业务大型新订单。