下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蒋冬英 鲁政委

来源: 鲁政委世界观

事件:

2020年3月中国官方制造业PMI为52.0%,前值35.7%,市场预期45.0%,我们的预期为43.0%。官方非制造业PMI为52.3%,前值29.6%。综合PMI45.0%,前值28.9%。

评论:

随着生产复工稳步推进,我国制造业PMI较前月大幅反弹16.3个百分点至52.0%,重回荣枯线上。值得注意的是,制造业PMI指标采用扩散指数方法计算,即正向回答的企业个数百分比加上回答不变百分比的一半,其是环比指数,反映的是本月比上月发生的经济变化情况。因此,3月制造业PMI重返荣枯线上折射经济重启加速。在海外疫情扩散的背景之下,我国经济扩张困难重重,趋势向好有待时日。

一、制造业:反弹虽大,向好未至

伴随全国生产复工推进,3月制造业PMI全面反弹。其中,与复工联系更为直接的生产及采购量分贝较前月回升26.3及23.4个百分点,反弹幅度为分项指标之最,参见图表1。需要指出的是,3月数据反弹更多为低基数效应下的起跳,对于经济趋势改善指示效应较弱。具体而言:

第一,PMI指标为环比指数,反映的是本月较上月的变化,其变化与前月的基数关系较大。2月全国停工停产,制造业PMI录得27.8%这一历史低值,为3月数据起跳提供了较低基数。正如统计局所言,“3月份采购经理指数较2月份明显上升是反映当前多数企业随着复工复产的有序推进,企业生产经营情况比上月有所改善,但并不意味着企业的实际生产经营已恢复至疫情前水平。通常情况下,当PMI连续三个月以上同向变化时,才能反映经济运行的趋势性变化,仅仅单月数据升至荣枯线上,并不能判断我国经济已完全恢复正常水平,实现趋势性好转,还需持续观察变化”。

第二,制造业PMI为调查数据,其调查样本更多集中于大中型企业,存在样本偏差。具体而言,制造业PMI涉及《国民经济行业分类》(GB/T4754-2011)中制造业的31个行业大类,样本企业有3000家。抽样方法采用的是PPS(Probability Proportional to Size,按规模大小成比例的概率抽样),以制造业行业为大层,各个行业样本量占比是这个行业的增加值占制造业总增加值的比例,而制造业各行业内部的样本根据主营业务收入的比例来分配。尽管统计局未公布调查样本企业名单,但由于大中型企业主营业务收入比例较高,我们或可倒推制造业PMI更多反应了大中型企业生产活动。进一步从PMI与大型、中型及小型企业PMI相关系数看,截止至2020年3月PMI与大型企业、中型企业及小型企业PMI数据相关系数分别为0.97,0.90,0.75,折射PMI更多反应大中型企业生产活动,参见图表2。

本次疫情对小型及微型企业负面影响显著高于大型企业,中小企业生产复工进程也显著低于规模以上企业。根据工信部,截止至3月28日,全国规模以上工业企业平均开工率达到98.6%,而中小企业复工率则为76%。同时需要指出的是,受疫情影响个体工商户尤其是与餐饮个体户复工困难,个体工商户倒闭关门并不在少数,而这类消失的个体并不在PMI统计调查范围内。因此,我们有理由认为,由于PMI数据样本选择偏差,PMI数据对当前经济恢复状况存在一定的夸大效应。

综上,2月低基数效应叠加PMI统计样本偏差,3月份数据大幅反弹对当前经济改善幅度并不能视作经济同比改善。同时,3月制造业PMI数据部分说明,当前经济面临的矛盾已经由前期的供给不足转向需求不足,具体而言:

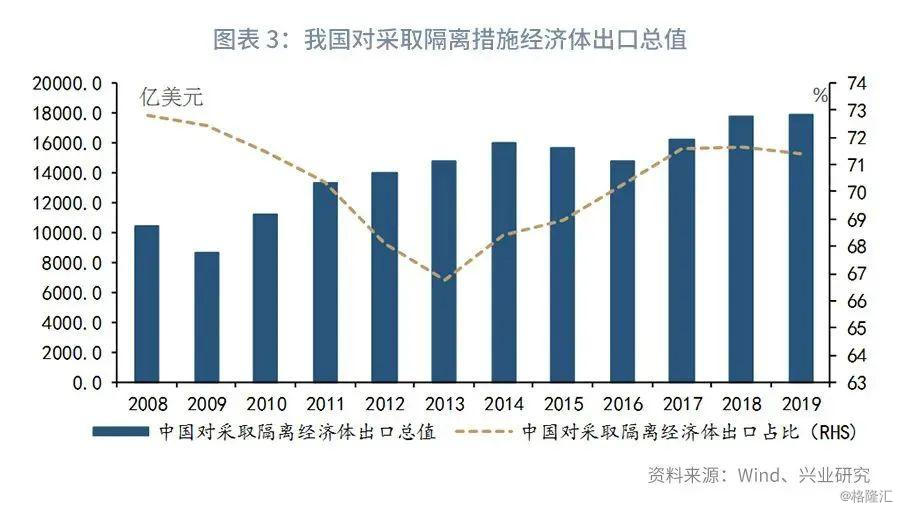

第一,海外疫情蔓延正反噬我国经济,新出口订单反弹力度不足,绝对值仍处荣枯线下。3月新出口订单较前月反弹17.7个百分点至46.4%,较其他分项指标反弹幅度较小,折射外需改善不足。3月为海外疫情集中爆发期,海外各经济体为应对疫情扩散纷纷采取与中国趋同的隔离措施,如封城、学校关停、边境限制等。数据显示,目前已采取封锁隔离措施的国家占我国出口总值的70%左右,参见图表3。受疫情影响,海外经济体纷纷取消外贸订单,我国外贸企业复工生产形势不容乐观。

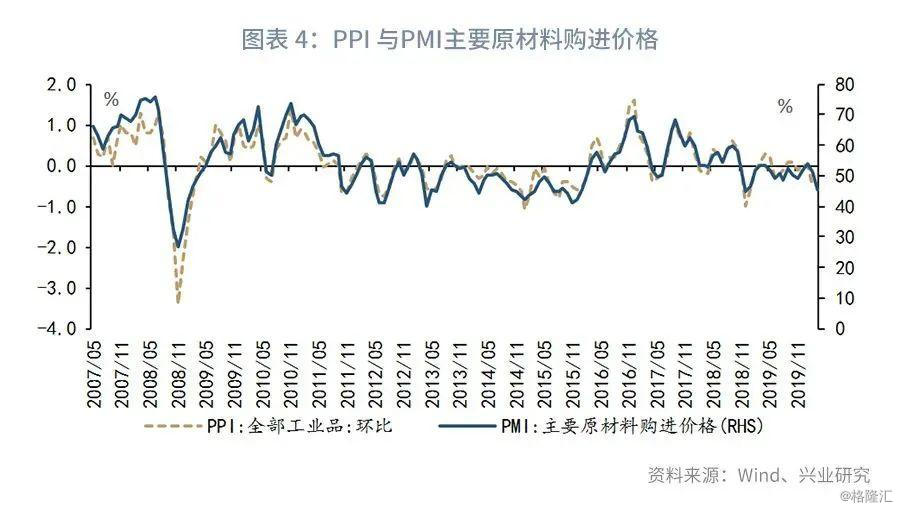

第二,从价格看,3月PMI原材料价格及PMI出厂价格指标环比分别下滑5.9及0.5个百分点,这或折射:一方面,以原油为代表的大宗商品价格下跌拖累原材料价格;另一方面,随着我国生产复工,供给大幅改善而需求未能同步跟进,参见图表4。

综合来看,本文用当月新订单+上月在手订单-当月生产-上月产成品库存量化当前的供需缺口,数据显示3月份供需缺口跌入-12.6%,较前月下降14.4个百分点,参见图表5。

二、非制造业:建筑业好于服务业

3月非制造业PMI商务活动较前月反弹22.7个百分点至52.33%,建筑业PMI较前月反弹28.5个百分点至55.1%而服务业PMI较前月反弹21.7个百分点至51.8%。从反弹力度看,建筑业复工复产效果好于服务业。具体而言:

一方面,随着国内疫情有效控制,受疫情影响大量滞留户籍地的建筑业工人逐步返工,3月建筑业从业人员PMI较前月回升20.8个百分点至53.1%,参见图表6。另一方面,疫情影响仍在持续,居民线下消费恢复力度不足,影响以餐饮为代表的线下服务业复工。

需要指出的是,相对制造业,服务业跨境贸易比重较低,其受海外疫情的影响较小。因此,在国内疫情不再二次爆发的情景下,服务业或已度过至暗时刻,后续或随疫情影响弱化而好转。