下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:47.5 港元

磨剑 27 年,精密零件制造能力获大客户认可。瑞声科技 1993 年创立,研发制造微 型声学器件起家,随后产品线逐步扩充至线性马达、光学等领域。通过强大的技术 开发和精密制造能力,获得国内外大客户的认可信赖,紧跟手机行业各个发展阶段 的龙头厂商客户成长。公司 2019 年实现营业收入 179 亿元人民币,扣非利润 22.2 亿。

声学业务稳健,产品升级驱动发展。瑞声科技是苹果手机声学器件的主力供应商, 受竞争格局变化影响,2019 年毛利率有所下降,目前状况已经稳定。针对安卓系客 户推出的 SLS 平台,逐步替代以前 SBS 声学平台,产品持续升级驱动收入增长和毛 利率提升。MEMS 麦克风市场前景广阔,2020 年产能计划翻番。

电磁传动及精密器件业务看安卓上量。瑞声科技 2015 年开始为苹果 iPhone 6 供货 横向线性马达,至目前为止仍然是苹果振动马达的主力供应商。线性马达在安卓系 的渗透率不高,市场成长潜力大,公司已经推出自己专利的线性马达,2019 年出货 量千万级别,今年有望实现倍数级增长。公司在精密器件生产方面也有进展,2019 年协助 OPPO reno 研发生产了驱动升降式摄像头的步进马达,还有帮助华为 P30 生 产金属中框与 3D 玻璃,体现出全面的综合制造能力。

镜头业务产能赶超行业龙头,良率爬升将改善盈利。瑞声科技塑料镜头业务已经打 入主流安卓系客户,6P 镜头已经出货,月产能从 2018 年底的 10KK 增长到 2019 年 4 季度 45KK,预期 2020 年 7 月将达到 100KK,收入成长弹性大,直追行业其他两 家龙头公司。镜头生产良率处在快速爬坡阶段,毛利率的改善空间巨大。镜头业务 2019 年毛利率已经转正,明后年开始会对整体利润产生较为显著的贡献。公司另有 行业领先的晶圆级玻璃镜头(WLG)生产技术,将受惠于玻塑混合镜头趋势,有望 在 2 季度开始出货,目标年产量 3000 万片。

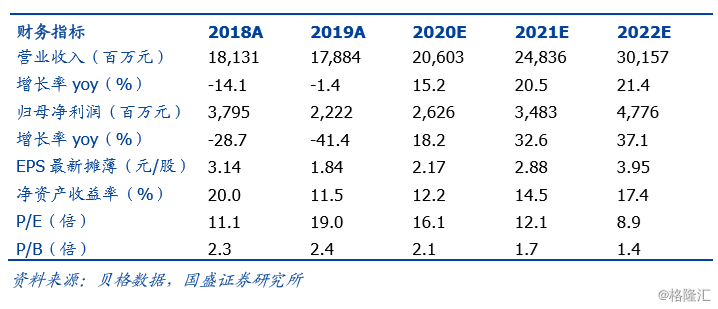

盈利预测:新冠疫情冲击全球经济乃至智能手机消费需求,也干扰了手机生产供应 链,延后了 5G 推广带来的换机浪潮,我们基于苹果/安卓手机 2020 年-5%/-10%和 2021 年+10%/+10%的销量假设,预测瑞声科技 2020-2022 的营业收入为 206/248/302 亿元,同比增长 15.2% /20.5%/21.4%;归母净利润为 26.3/34.8/47.8 亿元,同比增长 18.2%,32.6%,37.1%。考虑公司行业地位和成长性等估值因素, 我们认为 2020 年公司合理市值为 578 亿港元(47.5 港元/股),对应 22 倍 2020 年 P/E,首次覆盖,给予“买入”评级。

风险提示:新冠疫情全球蔓延不确定性,中美贸易争端再扩大可能性,5G 手机普及 慢于预期,声学和电磁传动马达业务竞争加剧,光学业务进展不及预期,苹果新机 型滞销。