下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者丨明明债券研究团队

来源 | 明晰笔谈

核心观点

4月债市面临基本面回暖和政策面宽松预期差的博弈,我们认为基本面仍存不确定性而货币政策宽松更为确定,资金利率低位运行、通缩加深等仍将是利率继续下行的利多推动因素。

3月全球市场激荡,利率下行一波三折。随着疫情在全球范围内快速扩散,金融市场避险情绪高涨,债券作为避险资产在3月上旬大幅上涨,全球负利率规模大幅扩大。而避险情绪鼎盛导致的流动性枯竭从权益市场快速蔓延到债券和商品市场,全球利率在3月中旬出现了一波回调。随着全球宽松政策快速出台,流动性危机有所缓和,中国债市重回国内基本面逻辑,货币宽松预期下利率下行趋势回归。

国内疫情后期叠加海外疫情中期,国内基本面回暖仍面临风险。4月份是一季度经济数据的兑现期,复工复产的推进和内需的边际回暖可能造成对债市情绪利多出尽的影响。但是我们认为基本面的修复过程仍然受到国内疫情防控形势的逐步好转而逐步恢复,而非一次性回补。此外,海外疫情仍在扩散蔓延,参照国内疫情发展的经验,外需走弱仍将持续较长时间,并进一步通过产业链传导至国内。

财政政策发力之前,货币政策将率先宽松。政治局会议和国务院常务会议明确加大财政政策扩张力度,提前下达部分专项债额度、赤字率提高、特别国债的发行都箭在弦上。央行在财政政策实质性扩张之前大幅降息20bp,率先加大逆周期调节力度,后续在财政扩张带来的供给压力凸显之前,货币政策还将进行量价操作以配合财政政策发力。

海外流动性危机缓和后,外资将再次追逐中国债券。G20会议达成了将会“毫不犹豫”的采取及时行动,以共同的战略应对危机的共识,全球央行后续仍将继续“合作宽松”以应对疫情冲击下的全球流动性紧张和经济下滑,在全球负利率程度进一步加深的背景下,当恐慌情绪缓和、流动性危机解除后,外资将重回中国债券市场。

债市策略:4月份多空博弈或加剧,但长端利率仍将继续下行。国内复工复产在一系列财政政策和产业政策的支持下将继续推进,而一季度经济数据兑现后市场将博弈国内经济回暖预期差。我们认为,海外疫情继续发酵导致的外需走弱将继续体现,而国内经济回暖在疫情防控下也将是逐步演进的过程。而政策层面,货币政策将为后续财政政策的发力做好准备,配合化解供给压力导致的融资成本上行。此外,在海外流动性危机缓和后,外资将重回中国债券市场、追逐全球利率高地。总的来说,4月份十年国债到期收益率将再次回到2.4%~2.6%区间。

正文

4月债市展望:抓住政策与基本面的核心线索

国常会再部署货币财政政策

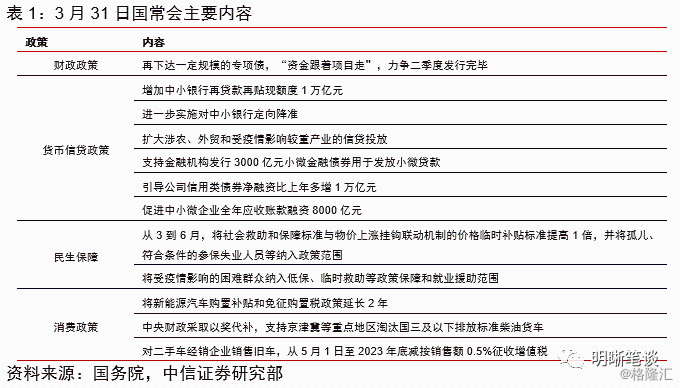

政治局会议之后,国常会再部署货币信贷和财政政策。在政治局会议强调积极的财政政策要更加积极,稳健的货币政策要更加灵活适度后,3月31日国务院常务会议再次明确了财政和货币政策,旨在进一步扩内需、助复产、保就业、促民生。

财政政策方面,明确会进一步下达专项债额度并要求力争在二季度内发现完毕。政治局会议要求提高赤字率、增加地方政府专项债新发额度、发行特别国债后,但在“两会”之前,财政政策可以发挥的空间相对有限,本次进一步下达新增专项债额度,预计是在去年额度的基础上提高发行比例,可能首先会发满去年专项债新发额度。专项债是政治局会议后首个落地的政策细项,预计后续特别国债的发行也将落地。此外,稳就业、保民生、扩内需方向上,财政政策进一步减税降费、加大社会救助和失业补助的力度。

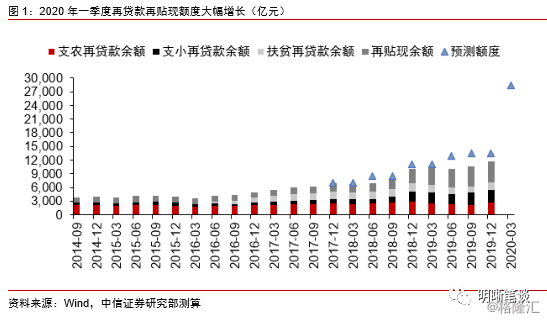

货币政策仍然坚持小微企业定向支持取向。货币政策方面,继2月25日央行增加中小银行再贷款再贴现额度5000亿元后,再次增加中小银行再贷款再贴现额度1万亿,根据《近期再贷款政策点评—再贷款政策知多少》的测算,本次提高额度后预计再贷款再贴现总额度为2.85万亿,目前的余额在1.2万亿左右;强调进一步实施对中小银行定向降准;支持金融机构发行3000亿元小微金融债券用于发放小微贷款、促进中小微企业全年营收账款融资8000亿元等信贷政策都将有力支持小微企业信贷投放。

国常会再提“再贷款+定向降准”的结构型货币政策组合,但正如我们在《近期再贷款政策点评—再贷款政策知多少》提到的,定向政策之外仍需总量宽松支持。在众多定向支持小微企业的货币信贷政策中,“引导公司信用类债券净融资比上年多增1万亿元”的目标并不是定向针对小微企业,如果按信用债净融资规模看,这一目标并不难完成,但如果按社融口径企业债券净融资规模来看,货币政策则仍然需要加大逆周期力度来维持低利率环境便利企业融资。

3月债市回顾:全球市场激荡

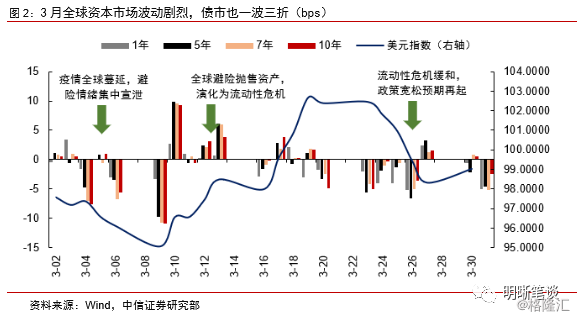

上旬疫情在全球蔓延,避险情绪下全球利率齐步走低。随着疫情的全球扩散,疫情防控导致的经济活动减缓和暂停直接经济损失,以及全球产业链和贸易活动的中断导致的外溢扩散效应带来全球经济增长的悲观预期,成为驱动美债乃至全球利率下行的重要因素。主要发达国家和地区债券利率都相继创新历史低位,负利率债券规模进一步加大。中国债券市场也在避险情绪下快速上涨,10年国债到期收益率一度突破2016年低点。

中旬全球流动性枯竭,股市急速下跌引发高流动性资产抛售。进入3月中旬,全球避险情绪演化为恐慌情绪,争相出售资产导致市场流动性紧张,美股、美债和黄金同向下跌,美元指数逆势大幅上涨,市场出现美元流动性枯竭迹象。全球市场的流动性紧张传导至国内,外资开始出售流动性较好的国债和政策性金融债,长端利率出现一波调整。

下旬全球流动性危机有所缓和,利率回归内部因素。美联储临时增加额外回购操作、宣布实施开放式资产购买计划等给市场注入大规模流动性,后续继续推出2万亿美元的经济刺激法案,市场流动性压力有所缓和,美元指数转跌。而国内货币政策新作MLF却没有降息的谨慎操作一度给市场造成了悲观预期,但LPR维持不变有使得市场预期反转,利率在全球流动性缓和的背景下回到基本面逻辑,利率回归下行趋势。

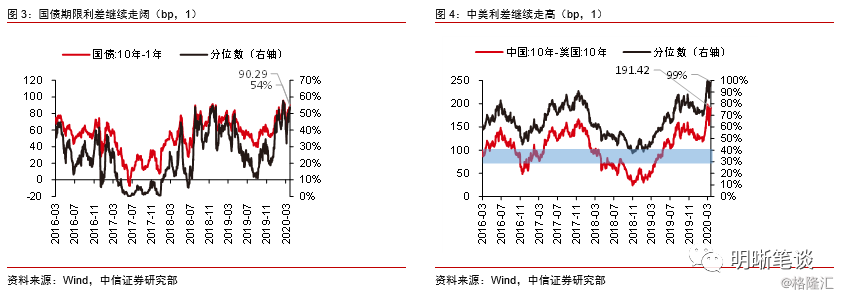

总体来看,3月债市延续了2月份前期强劲走强、中期震荡上行、后期长端利率下行的走势,但是波动幅度明显增大。3月国债利率呈下行态势,一年期、五年期、七年期、十年期国债到期收益率分别累计下行24.21bps,18.94bps、18.39bps和14.77bps。当前10年国债到期收益率来到2.59%的水平,位于我们此前判断的2.4%~2.6%目标区间的上沿。但3月份利率曲线并没有如预期般牛平形变,而是在资金面大幅下行的背景下继续牛陡,中美利差也继续走阔。当前的疫情发展局势和市场环境相比于3月初已经发生了较大的变化,后续债券市场该怎么看?

4月债市关注两条线索:政策与基本面的预期差

基本面:国内复产预期差和外需走弱

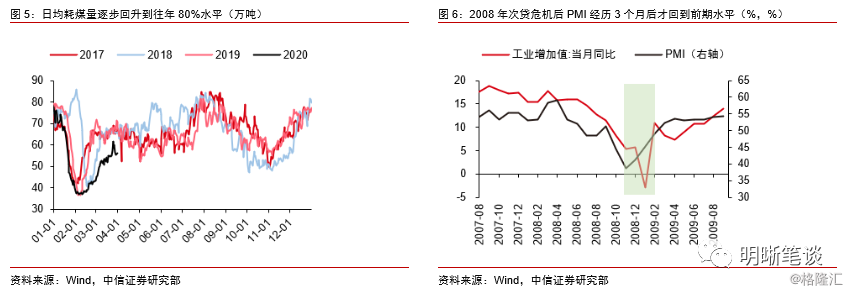

从国内而言,复工率明显提高,但企业景气度恢复仍需时间。随着国内疫情防控逐步进入尾声,复工复产快速推进。根据工信部数据,截至3月28日,全国规上工业企业平均开工率达到了98.6%,人员平均复岗率达到了89.9%,中小企业复工率已经达到了76%,复工复产进度明显。虽然复工率已经明显提高,但是根据6大发电厂日均耗煤量数据,当前日均耗煤量仍然处于往年80%左右的水平,需要回升至往年水平仍然面临两个方面的不确定:一是无症状感染者被更多地发现和关注,疫情防控政策在生产端可能影响不大,但消费需求的回升仍然面临一定不确定性,3月服务业PMI仍然处于荣枯线之下;二是海外疫情的继续发酵可能导致外需的继续走弱。

3月PMI数据有所修复,但从环比视角看,企业景气度后续仍需一段市场才能恢复至正常水平。3月PMI大幅回升至52%以上,最主要的原因在于PMI指标环比特性,反映的是半数以上的受调查企业情况相较上月大面积停工停产的低基数有所改善,简单保守估算所有企业的情况都回到疫情之前的水平,则至少还需要2个月PMI维持在50%才行。另一方面,如果对比2008年次贷危机后PMI与工业增加值增速的回升过程,PMI回升3个月后工业增加值增速才逐步恢复到正常水平。

海外疫情持续蔓延,外需走弱并可能继续拖累内需。据Wind数据显示,截至3月31日,海外累计确诊已达72.7万例,累计死亡3.7万人,死亡率5%。疫情在全球迅速蔓延,部分处于疫情爆发期的国家,其国内经济也几乎停滞,全球经济面临巨大的下行压力,海外疫情恶化,外需将大幅受挫,未来一段时间内,出口订单仍将处于萎缩态势,而海外疫情也将从进口端对我国的工业产业链造成了冲击。海外疫情持续发酵,全球经济受疫情影响的时间拉长、程度也有所加深,这种情况下,中国经济很难独善其身,外需的走弱还会在4月份继续传导至国内,成为经济基本面确定性的拖累因素,但海外疫情的变化和影响程度还存在不确定性。

总的来说,当前国内疫情后期叠加海外疫情中期,国内基本面回暖仍面临风险。虽然复工复产持续推进,基本面的修复过程仍然在国内疫情防控形势的逐步好转过程中逐步恢复,而非一次性回补;近期无症状感染者的发现和关注也可能导致疫情防控形势的变化,消费类需求回补存在一定不确定。此外,海外疫情仍在扩散蔓延,参照国内疫情发展的经验,外需走弱仍将持续较长时间,并进一步通过产业链传导至国内。4月份是一季度经济数据的兑现期,复工复产的推进和内需的边际回暖可能造成对债市情绪利多出尽的影响,但需求端的回补以及外部需求疲弱的向内传导还将成为市场博弈的关注点。我们认为基本面还没有走出“危机”,对债券仍然利好。

政策面:货币为财政做好准备

货币政策灵活性高,3月双降落地,货币政策仍处于宽松窗口。3月份央行开展了普惠金融定向降准、对股份行定向降准、OMO降息的操作组合,以及增加再贷款再贴现额度的总量+结构、数量+价格的货币政策工具组合,灵活度和多样性都很高。从政策趋势角度看,基本面仍然面临总需求弱+信用扩张慢的格局,需要总量型的政策来进一步降成本、宽信用。另一方面,稳就业和扶贫目标下,仍然需要定向支持中小微民营企业,结构型货币政策仍然会陆续推出。3月30日央行超预期降息20bp也并非货币政策一步到位,央行货币政策委员会委员马骏在采访中提到,“公开市场操作中标利率下降20个基点标志着人民银行进一步加大逆周期调节力度…中国还有充足的货币政策空间和货币政策工具”。货币政策仍处于宽松窗口,灵活性也大大提高。

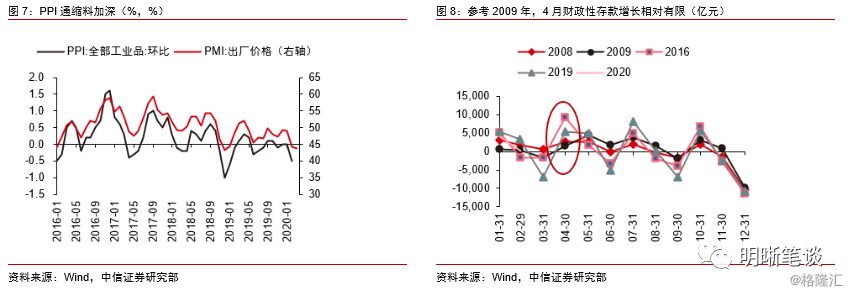

财政政策落地尚需时间。政治局会议明确了财政政策扩张的几个方向:提高赤字率、增加地方政府专项新发额度、发行特别国债。按照财政政策的决策流程,赤字率和专项债额度均需在“两会”通过,3月31日国常会虽然要求进一步下达新增专项债额度,但我们认为这次下达的额度,加上一季度发行的规模,总体仍然不会跳出2019年全年的额度,在3月地方政府专项债发行暂停后,4月会迎来发行高峰。而根据历史操作经验,专项债和特别国债的发行都会有货币政策的配合或交易结构设计,供给压力并不显著。

财政扩大实体需求,货币拓宽资金供给,货币为财政做好准备。要应对危机或提振经济,财政政策和货币政策都不可或缺,在国内的宏观调控历史中,货币政策与财政政策配合始终得到较好地执行:2008年多次降准降息配合四万亿计划,2014年货币政策宽松背后是配合地方政府债务置换;2018年以来货币宽松背后也有地方政府专项债加速发行。灵活的货币政策在为金融机构提供资金供给后,财政政策才能顺畅发力,财政政策的逐步释放也决定了货币宽松是渐进式的,不会一步到位,在经济基本面和信用扩张出现拐点之前货币政策不会转向。

海外流动性危机缓和后,外资将再次追逐中国债券。G20会议达成了将会“毫不犹豫”的采取及时行动,以共同的战略应对危机的共识,全球央行后续仍将继续“合作宽松”以应对疫情冲击下的全球流动性紧张和经济下滑,全球负利率程度进一步加深。当恐慌情绪缓和、流动性危机解除后,债券资产仍将受追捧。而相比于美债利率创历史新低,欧洲负利率债券规模继续增长,当前中美利差接近历史最高水平,中国债券利率高地对海外资金具有很强的吸引力。于此同时,债市对外开放持续推进,更多国际债券指数纳入中国债券,外资买盘加速进入也将促成国内债券利率进一步下行。

此外,PPI通缩压力凸显、资金面维持低位,都将继续利好利率下行。3月PMI分项中原材料购进价格与出厂价格指数分别回落5.9pcts、0.5pct,原材料价格指数降至收缩区间,背后是总需求走弱和国际原油价格大幅回落的影响,后续在生产端复产而消费端难回补的背景下,工业通缩的程度料将加深。资金面方面,短期看4月份资金面的确面临着政府债券发行的压力,但财政支出和税收规模降低会对冲一部分债券供给压力,总体资金面难有大幅波动;从长期的资金中枢看,政府债券发行增量、鼓励企业发债融资、降低企业融资成本等都需要维持充裕的资金面来给金融机构减轻负债成本,资金利率中枢在未来较长时期都会维持较低的水平。

债市策略

4月份多空博弈或加剧,但长端利率仍将继续下行。国内复工复产在一系列财政政策和产业政策的支持下将继续推进,而一季度经济数据兑现后市场将博弈国内经济回暖预期差。我们认为,海外疫情继续发酵导致的外需走弱将继续体现,而国内经济回暖在疫情防控下也将是逐步演进的过程,不会一步到位。而政策层面,货币政策将为后续财政政策的发力做好准备,配合化解供给压力、维持低利率环境。此外,在海外流动性危机缓和后,外资将重回中国债券市场、追逐全球利率高地。总的来说,4月份十年国债到期收益率将再次回到2.4%~2.6%区间。