下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月30日,中骏集团控股(1966.HK)发布2019年业绩报告,并于次日召开线上业绩会。集团主席兼行政总裁黄朝阳先生、执行董事兼执行总裁黄攸权先生、执行董事兼助理总裁黄伦先生、财务总监兼公司秘书李少波先生、负责商业地产业务的商业行政总裁牛伟先生及负责长租公寓业务的方隅行政总裁陈坚等管理层出席会议。

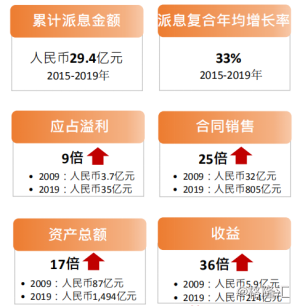

中骏集团控股于2010年登陆港交所,2019年恰恰是公司上市的第10个年头。自2009年以来,中骏集团控股应占溢利由3.7亿元增长至35亿元,增长9倍;合同销售额由32亿元增长至805亿元,增长25倍;资产总额由87亿元增长至1494亿元,增长17倍,收益由5.9亿元增长至214亿元,增长36倍。同时,在最近5年,公司累计派系29.4亿元,派息复合年均增长率为33%。

下面,我们具体来看下中骏集团控股在2019年的业绩表现。

一、业绩概述

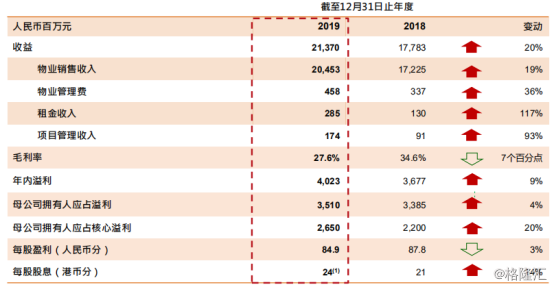

数据显示,2019年中骏集团控股实现收益213.7亿元(人民币,下同),同比增长20.2%;实现年内溢利40.23亿元,同比增长9.4%;实现母公司拥有人应占核心溢利约26.5亿元,同比增长20.5%,每股盈利0.849元,实现毛利率27.6%,全年股息每股港币24分,派息比率33%。

按照收入类别划分,其中物业销售收入213.70亿元,同比增长约19%;物业管理费同比增长约36%至4.58亿元;租金收入2.85亿元,同比上升约117%;另外公司还有项目管理收入1.74亿元,同比增长约93%。

2019年,中骏集团控股利润和收入继续“双增”的背后,是公司销售规模的快速扩张。

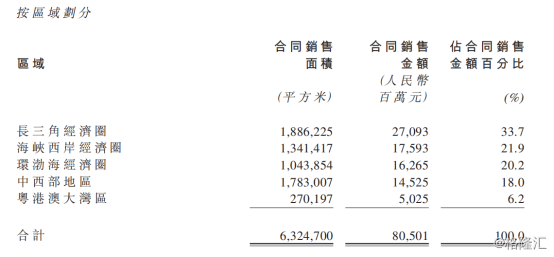

数据显示,中骏集团控股全年实现累计合同销售金额约805.01亿元(人民币,下同),累计合同销售面积632万平方米,同比分别增长56.7%和52.4%。合同销售金额和销售面积近三年复合增长率分别为56%和82%。2019年,中骏集团控股销售目标完成率达115%。对于2020年目标,公司设置为930亿元,同比2019年的805亿增长约16%,维持行业中上水平的增速。

按照销售区域来看,长三角经济圈是中骏集团控股合同销售金额占比最多的区域,占比约33.7%。相较2018年,公司今年五大区域的合同销售金额分别增长67.7%、27.3%、30.8%、147.5%、63.7%。

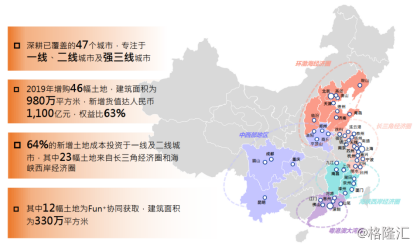

对于一家房企来说,后续成长性进行判断的关键指标主要还是在于土地储备的质量与厚度。中骏集团控股过去一年也在积极扩大土地储备,聚焦五大经济圈,为未来发展蓄力。数据显示,中骏集团控股专注于一线、二线及强三线城市。2019年,公司增购46幅土地,64%位于一二线城市;建筑面积980万平方米,平均土地成本约每平方米4872元;新增货值1100亿元,权益比提升至63%。

截至2019年12月31日,中骏集团控股连同其合营公司及联营公司拥有土地储备总规划建筑面积约3209万平方米,应占土地储备总规划建筑面积约1852万平方米,分布于47个城市,其中一二线占比达76%,平均土地成本4,002元/平方米,约占2019年合同销售平均售价的31%。

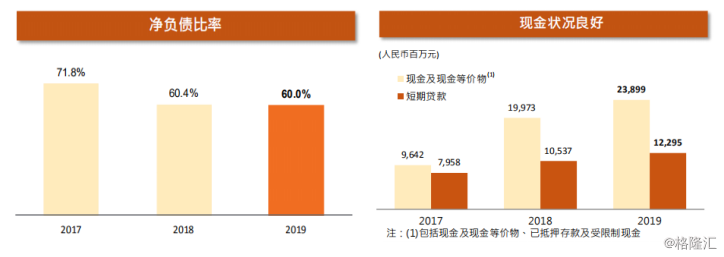

在财务指标方面,截至2019年12月31日,中骏集团控股现金及银行存款结余达239亿元,相较去年同期199.7亿元增加19.7%,现金短债比1.94,短期偿债压力可控。同时,公司净负债比率约为60%,相较去年同期的60.4%有所下调并再创新低,债务结构进一步优化。而在2020年2月,公司又成功发行两笔总额为14.17亿元的资产专项支持计划,并以4.8%及4.69的票面利率创下历史新低。

目前,中骏集团控股已形成以房地产开发为主体,以购物中心及长租公寓为两翼的一体两翼核心业务发展模式。随着购物中心世界城及长租公寓方隅的成长,“两翼”已步入发展快车道,将公司提供多元化的收入来源以及稳定的现金流和盈利增长。

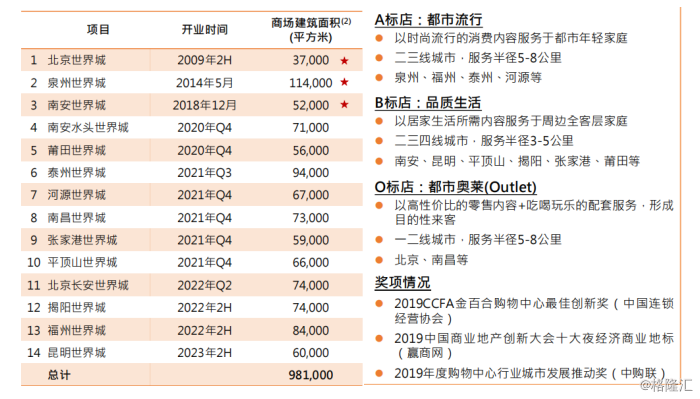

数据显示,FUNWORLD世界城目前已布局14个购物中心,总建筑面积98万方,预计2025年布局100个购物中心,租金收入超过45亿元。FUNLIVE方隅目前已布局14个城市,已签约34个项目,管理规模超过20000间,已进入运营期项目节点出租率92%,预计2025布局20万间长租公寓、方隅资本资产管理规模600亿元、方隅公寓管理租金规模100亿元。

在已经布局的14个购物中心当中,3个已经开业,其余也将在未来2-3年陆续开业。在世界城产品中,共分为三大产品线:A标、B标和O标,分别以都市流行、品质生活、都市奥莱为定位标准。

对于长租公寓品牌方隅来说,其中重资产超过50%为重资产,40%左右为轻资产,其中6%为委托管理。目前已开业的8个项目平均出租率都超过了90%。

基于中骏集团控股稳健的业绩表现,各大投行和专业机构纷纷看好其后市表现,据统计,2019年以来,先后有13家国际及国内券商机构给予中骏集团控股买入评级。2020年1月2日,摩根士丹利及富瑞也分别给予公司“跑赢大市”及“买入”评级,目标价为6.25港元及6.75港元。

二、问答环节

Q1:2020年的销售是930亿,略有调低,公司是出于哪些考虑?是否有机会冲千亿?

A1:930亿仍然较去年有15%增长,算是行业内较高的增长范围。内部还是按1000亿目标推进。原本的销售目标是1050亿元,现在调低120亿,大约相等于疫情下近月所减少的销售金。已经陆续看到放松的措施,将有利刺激下半年销售表现,公司调低销售目标只是采取一贯的稳健经营模式。今年可售资源接近1700亿元,去化只需要达到55%便可达标。若去化达59%便可达千亿销售目标。公司2019年去化率为62%。

Q2:疫情对中骏的具体的影响究竟有多大?今年交付和开盘有没有受到比较大的影响?能否讲一下现在复工的情况?

A2:疫情对于房企肯定都有影响,但是目前中骏没有一例员工出现确诊。过完春节之后集团快速复工,在最近的一两天,中骏所有的销售中心基本上也完全恢复。在工程方面,恢复进度大约有90%以上。对于工程端,我们主要的关注点还是在于今年全年的供货情况,因为有些楼盘是要在今年要开盘的。现在疫情大约影响了一个多月的工期,我们也在和建筑公司商量怎么能够把后面的工程的赶回来。疫情对中骏还是有影响的,但整体影响可控。

Q3:请公司介绍下财务方面的情况。

A3:我们短期的债务只有123亿元,手头现金有239亿元,现金短债比1.9倍。而且公司在今年1月增发了1.5亿美元的优先票据,同时获得一笔5.6亿港元定期贷款融资。去年9月,还获取一笔规模为2.5亿美元的银团贷款。同时集团上半年没有大额到期债务,所以,公司在财务方面现金的流动性是非常充裕的,也请各位放心。

Q4:预计今年房地产政策会怎样?是否会有一些放松调控的政策?

A4:目前海外疫情比较严重,出口比较困难,房地产肯定是一个最能够拉动经济的行业。但是房住不炒的政策还要延续,完全改变也不可能,但是可以在这个前提下进行微调。

首先,限价是长期性的,国家调控房地产的长效机制之一就是长期限价;其次,如果可以微调,我们认为会在限购。特别是我们认为第二套房的按揭比例或许有适当调整的空间。现在第二套按揭比例都在50%-80%,如果可以微调的话,我们相信老百姓的改善性需求还是有很多的。通过这种手段,我们可以把流动性激活,在限制价格的前提下,让销售有所提升。当然,北京、上海、深圳这三个城市作为标杆或许很难松动。

另外,通过我们的一些项目融资,还是可以看到银行的流动性相对还是不错的。所以整体上,今年调控政策会向好,适当放松或许会是大概率事件。

Q5:在现有政策条件下,公司拿地的策略会是怎样的?

A5:拿地是投资者非常关注的一个事情,我们内部经常讲:拿地是生死线。在现有的政策前提下,我们今年重点还是利用“一体两翼”的战略开展拿地,主要还是通过购物中心和长租公寓这两个抓手去勾地今年我们KPI是计划是拿20个购物中心,30个长租公寓。第一季度,我们已经拿了3个购物中心,最近也有很多开始要挂牌。今年完成20个购物中心的目标,应该是可行的。

如果上述目标顺利完成,首先就解决了投资确定性的问题。20个购物中心如果每个有5亿元的利润,未来就预计有100亿左右的利润。所以,通过购物中心和长租公寓作为抓手去勾地,是我们今年主要的投资途径。

除了上述的拿地策略,对于一些并购的机会我们也会考虑,但相对也还是会比较慎重。主要的还是会通过“一体两翼”的战略,解决解决投资的确定性。

Q6:国内收紧信托融资对集团的影响有多大?现在是否满意人民币跟美金债比例?

A6:现在以人民币计算的债务大概占52%左右,美元和港元债务占比大概是48%左右,我们觉得还是算比较合理。现在信托贷款占我们总债务的比例不算很大,影响并不大。

Q7:有没有估算过公司2020的融资成本会在什么水平?

A7:最近整个资本市场比较波动,包括境外的优先票据也比较波动。但是由于受到疫情影响,各央行也纷纷采取了从宽的货币政策,我们相信中期来说对房地产的融资会有一定帮助,预计公司整个融资成本将会降低。其实这两年,公司的融资成本基本上就是维持在6.5%-6.7%之间徘徊,我们相信2020年应该也会在这个范围内波动。

Q8:请管理层介绍一下世界城的发展计划,以及未来可能会带来的收入和回报的目标。

A8:作为集团一体两翼的重要部分,商业正在积极推进规模化发展。目前我们商业和集团的土拓部门一起在全国不同的城市拿项目,疫情期间我们也没有受到太多的影响,在一季度拿了三个商业项目。未来我们的战略是截至2025年,会在全国布局100个世界城项目,每年以20个的速度推进规模化。预计年收入租金会超过45亿元,净收入的回报会在8%左右。购物中心的大部分的商户租约一般为三年,到期续约时我们会主动做一些调整,租金上涨的幅度会达到15%-20%左右。

在规模化的发展同时,为了做好这100个购物中心,我们会根据不同城市的等级、人口的基数、消费的潜力,特别是所在城市的未来发展,将我们的购物中心分成三条产品线——A标、B标和O标,分别对应二三线城市,以时尚流行的消费内容服务于都市年轻家庭(A标);二三四线城市,以居家生活所需内容服务于周边全客层家庭(B标);以及一二线城市,以高性价比的零售内容+吃喝玩乐的配套服务(O标)。

为了购物中心在开业以后形成良好的经营,我们推行经营百货化,加强数字化的会员和数字化的营销。在合理的租金基础上,我们会跟供应商一起共赢。通过营运管理、货品管理以及营销,把生意去做大,获得在租金以外更好的收益。

Q9:疫情期间,国内很多长租公寓都出现了资金压力等等。想问方隅有没有遇到退租的情况?目前长租公寓的经营情况是怎样的?

A9:长租公寓一直以来都是一个比较抗周期性、具备防御性的产品。因为疫情是从1月底或者2月份开始的,当时很多租客,尤其是一线城市的租客基本都要回家过春节。但是受疫情影响,2月份的时候很多人回不来,这是对我们的第一点影响。

第二点,政府确实在之前疫情高发时点上进行了限制,禁止长租公寓接受新的租户。所以我们在去年12月31日的节点上出租率是92%的,过2月份就出现了下调。但是,我们也看到从2月中旬到2月底,相关政策在不同城市有所放松了,所以我们的出租率也有所回升,现在差不多达回了90%了。 所以,这也可以看出长租公寓确实是一个抗周期性比较强的产品。而从一个长远的情况来说,疫情有可能对我们来说是个好事情,因为我们的主力产品还是偏向中高端,在疫情的影响下,不少租客会逐渐选择一些管理相对优质的中高端公寓入住。

我们长租公寓的商业模型都是采用基金管理的形式,再加上数据化的连锁经营。在基金管理方面,我们也取得一些可喜的进展: 除了2018年我们就跟GAW Capital(基汇资本)成立一个8亿美金的投资平台以外,我们最近跟美国的基金Proprium成立了5亿美元的投资平台。

在基金管理方面,我们希望可以把全球较大的机构投资者聚集起来。随着我们第二个投资平台的设立,到2025年我们的资产规模希望可以扩展到600亿。另外,我们也希望到2025年,我们的房量可以达到一个20万的规模,另外,我们现在开业的项目大概有3300间左右,未来的两个月争取增加到4200间,希望今年可以增加到8500间以上的开业房量。

Q10:疫情对于世界城有哪些影响?

A10:整个疫情对于商业是一个行业性的影响,但是因为我们目前在营的项目数量还不是太多,所以我们的影响是可控的。影响最大时间是在1月底到2月中旬,我们销售遭遇接近70%左右的下降,客流的影响就更大了。当然,我们也加强了现场防疫防控,所以没有一个世界城的员工、品牌方、供应商、商户的员工出现确诊,也没有一例消费者出现确诊,我们的超市和外卖还是在继续经营。 在疫情期间,我们率先为品牌方主动减免租金。正月初一开始之后的36天,我们减免了一半的商户的金,达到1000万左右,我们也收到了商户的好评。

但是这部分的租金的损失,在疫情过后我们已经在筹划营销活动,帮客户增加客流来源,以及通过统一的营销活动推动他们的销售。对于一些经营能力差的一些小商户,我们也会进行一些主动的调整,利用我们的场地加快周转。同时,通过线上线下的一些跨界的合作,来增加场地的收入,弥补租金的一些损失。 预计5月份以后,我们的销售,以及通过调整以后的租金收入增加,能够在一定程度上弥补之前的影响。