下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

扩张能换来增长吗?

作者 | 图瓦西

来源 | 格隆汇新股

数据支持 | 勾股大数据

马来西亚企业MOG holdings(以下简称“MOG”)于今日开启认购,招股价介乎1至1.2港元之间,一手(1000股)入场费2424.18港元,市值介乎5至6亿港元。

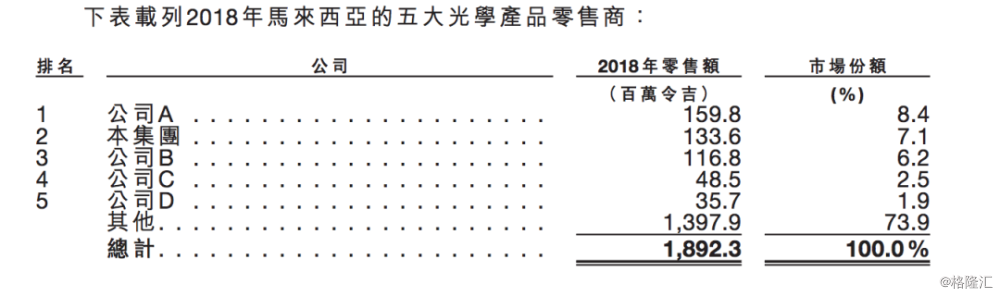

每一个即将上市的公司都会在招股书里给自己一个响亮的名号,MOG用的是“第二大光学产品零售商”,我们来看看在马来西亚的光学产品零售商份额——前三名分别为8.4%、7.1%、6.2%,MOG作为第二名的规模优势并不明显,其2018年全年销售额为1.60亿令吉,约合人民币2.64亿元。

此次募资将有55.9%用于扩张MOG的零售网络,在马来西亚新开设36家自有零售店,10.1%用于翻新现有门店,约9.3%用于推广公司知名度,从募资用途上,我们读出了MOG对未来经营的满满信心,这家企业前景到底如何?扩张能换来增长吗?

1

市场成熟增长低

据国家卫建委数据,2018年中国儿童青少年近视比率53.6%,而北京大学相关研究团队也曾发布报告,预计2020年,中国近视人口将达7亿,患病率近50%,每年新增6%。

马来西亚和中国的情况差不多,如果按照3100多万的人口进行推算,保守估计2020年马来西亚近视人口会超过1500万。

马来西亚的消费水平除旅游区外,大概相当于国内三四线城市,我们粗略以200元配镜客单价、6%新增近视人口进行估计,新增用户消费的规模大概在1.8亿令吉。

市场不算大,但已经发展得比较成熟,且整体增长只有个位数。马来西亚眼镜零售市场前五大零售商占行业总收入约26.1%,据Ipsos报告预计,2019年至2023年,马来西亚眼镜零售市场的行业复合增长率约为5.9%,其中大众市场增长为6.6%,中、高端市场增长分别为6.2%、4.7%。

在这样的行业背景下,MOG预计将2019年4月在至2022年3月期间开设49家新店,此前它的门店总数为95家,这个扩张速度相比现有门店的基数而言,不算保守。

在一个成熟市场里扩张,和在高增长行业里的跑马圈地不同,MOG还需要面对其他竞争者的存量竞争,存在较大的不确定性。

2

毛利净利差一条街

单看眼镜零售市场的毛利率,你会觉得这是一个BUG一样的暴利行业。

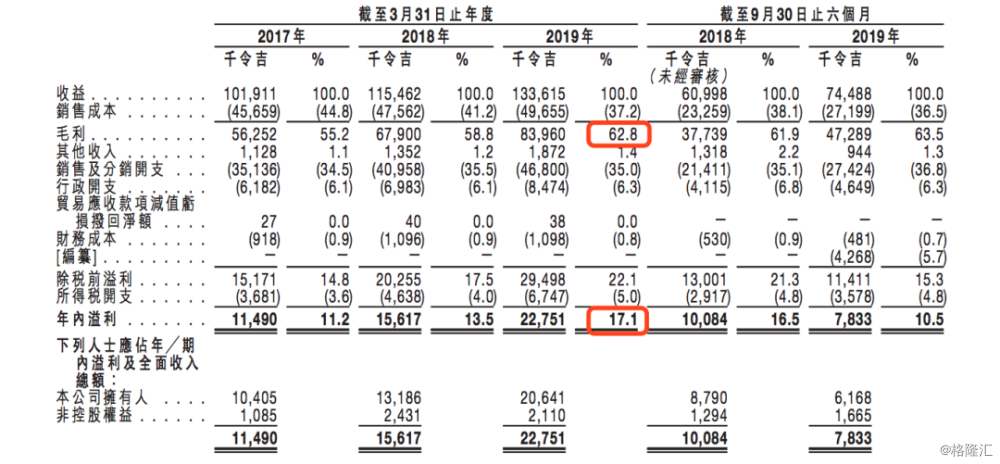

2019年一季度,MOG的镜片产品毛利率水平高达86.7%,所有产品毛利率达到62.8%,堪比白酒行业的五粮液、洋河。

但翻开净利率就傻眼了,MOG净利率为17.1%,赚来的钱都流入了销售及分销开支(占总收益的35%),换句话讲,其中有大部分是人员成本、设备资产折旧和租金。

这和国内眼镜零售市场的情况非常类似,每新增一家店的投入都是巨大的,需要大量销售人员进行推广,需要一次性支付验光、配镜设备的费用,需要支付租金,以至于眼镜的“暴利”不断被消费者诟病,却没有多少家眼镜店赚到了钱。

那么这些“中间商”是否有存在的价值?答案是有的,因为配镜不只是一次购物消费,还需要验光、调试的服务,兼具零售和服务的性质。

产品标准化的市场,竞争依靠规模;产品非标的市场,竞争就要靠品牌。规模上的微弱优势让MOG并不突出,但倘若品牌具有一定的议价能力,规模是有机会赶超的。

3

低壁垒难免混战

眼镜零售行业是一个低壁垒的行业,在马来西亚也是如此,壁垒主要有启动资金、持牌验光师及配镜师的聘用和进口供应商的货源,这也从侧面印证了整个产业链中,掌握话语权的实际上是上游的品牌供应商,而有经验的验光师和配镜师在面对零售商时,甚至都有一定议价能力。

只要有可观的利润存在,壁垒低的行业就会源源不断地有中小竞争者涌入,可以想见,MOG的利润率可能会被进一步压缩。

此外,行业也存在变革的可能性。眼镜、隐形眼镜市场和眼科医疗市场的消费群体基本完全重合,角膜切割激光矫视手术、激光角膜上皮磨镶术等手术技术的成熟,意味着消费者可以通过外科手术永久性解决视力问题,眼镜在未来或许会逐步被淘汰。

马来西亚消费者对矫视手术的接受度目前还不高,但只要矫视手术对眼镜有压倒性优势,且手术的安全性逐步被证实,消费趋向就会逐渐变化。

对标A股,眼科医疗龙头爱尔眼科PE长期处在百倍PE的估值水平,眼镜零售第一股博士眼镜则只有30多倍。尽管估值的绝对值不具备参考价值,但从两家公司的估值差异上,我们仍然可以看出投资者对代表过去和代表未来的产品截然不同的态度。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习