下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西南策略朱斌

来源:冰眼观市

3月PMI超预期意味着什么?

◆ ◆ ◆ ◆

正 文

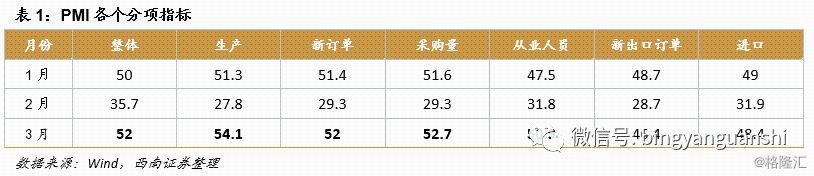

3月份PMI数据出炉:52。前值35.7,预期值42.5。

先重申一下我们的观点:当前就是市场的底部。虽然底部构筑会持续一段时间,但不管是情绪面还是基本面,都很难再出现边际恶化了。不管是经济还是疫情,都在向着变好的方向发展。

3月份的PMI数据,是对这个判断的印证之一。

我们在之前的报告《全球疫情将迎拐点,市场重启上行趋势》、《市场的韧性不容轻视》中已经指出,海外疫情的绝对感染数量虽然在上升,但是出现了两个方面的积极迹象:其一,是每日新增确诊数已经接近拐点,大部分国家的这一数值会在4月中旬达到峰值并之后拐头向下;其二,疫情对市场的情绪冲击已经大幅度减弱,市场情绪最坏的时期已经过去。

与疫情类似,经济被疫情撞了一下腰,但也在逐步恢复。世界各国中,中国是率先从疫情冲击中走出来的,2月份是中国经济的至暗时刻,但随着疫情被控制住,复工复产开始推进,3月数据好转,经济见底回升是自然而然的事。

对于3月PMI数据,我们认为有四个方面值得关注:

一、PMI重回荣枯线之上,有助于市场恐慌情绪缓解,但也不必过于亢奋。因为PMI是一个环比数据,3月份只要相对2月份有增长,就能回到荣枯线之上。按照国家统计局的定义:中国官方制造业采购经理人调查为月度调查,PMI指标反映的是本月比上月变化的情况。因为2月份的极低基数,而疫情控制住之后3月份逐步复工,因此3月份的经济必定比2月份扩张,同样的逻辑延续,4月份的数据也必定比3月份扩张。至于5月份,也大概率比4月份要好。而再往后则波动性会加大。如果经济在5月份恢复到了潜在水平,那6月份再出现回落也是有可能的。

二、PMI的复苏主要体现在生产端,外需仍然疲弱,且将维持一段时间。从各个分项来看,生产端的复苏是最强劲的,分享值为54.1,采购量与新订单都在52以上。但是新出口订单仅有46.4,较1月份更低。进口也是类似,3月份的48.4也是低于1月份的49。考虑到海外疫情的高峰会在4月份到来,4月份的相关外需数据预计将继续走弱。

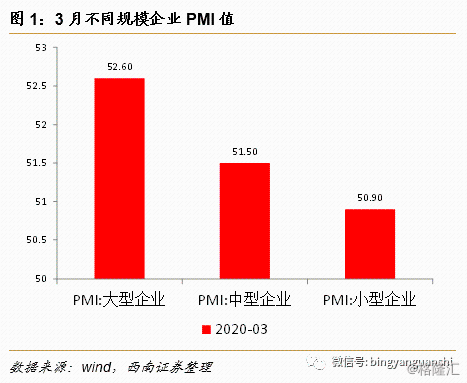

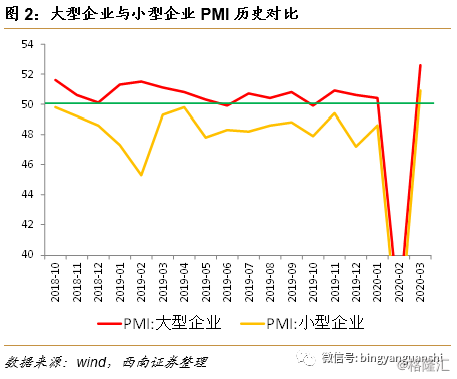

三、小企业受冲击严重,大型企业复苏快速。3月份,小型企业的复苏力度明显弱于大型企业。这一状况其实维持有一年多了。从2018年底开始,小型企业与大型企业的PMI就出现了分化,大型企业基本在荣枯线以上运行,而小型企业基本在荣枯线以下运行(图2)。这一态势延续下去,预计资源将不断向大企业集中,行业集中度会进一步提升。而上市公司一般是各个行业中的龙头,因此疫情冲击其实是有益于上市公司的,股市的韧性会比经济强很多。

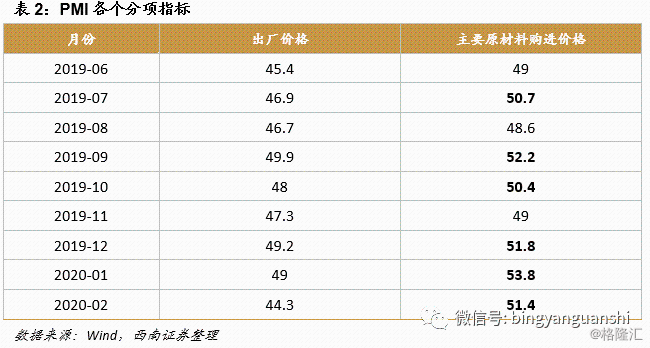

四、价格上,结构性不平衡依然明显,通胀与通缩并存。从2019年中开始,企业出厂价格与原材料购进价格之间就出现了明显分化。过去9个月里,出厂价格一直呈现环比萎缩状态,通缩态势明显。而企业的原材料购进价格大部分时间里都是扩张的,仅有2019年8月与2019年11月有小幅回落。这种价格剪刀差,对企业盈利构成压制。

总体而言,当前处于疫情逐步控制、经济逐渐复苏的阶段。期间会有反复,但市场的底部韧性十足。未来还会有向好的经济数据不断出炉。2700点左右就是市场的底部区间。投资者不应低估市场的韧性,不必过度悲观。

在配置上,依然可以维持此前确立的配置方向:四条主线+黄金与高股息率组合。

在传统经济领域,受益于政策刺激的汽车产业链和房地产产业链。汽车产业链,配置上汽集团,长安汽车,还有一些基本面有反转预期的零部件厂商,如拓普集团、星宇股份、宁波高发等。房地产产业链,配置龙头房企万科A,东方雨虹,江山欧派,蒙娜丽莎,美的集团等。

在新兴产业领域,受制于海外疫情扩散导致的需求下滑,相应的龙头调整较多,当前处于预期底部。对于国家将大力推进的国产替代与5G产业链、新能源汽车产业链,需要坚定信念。5G产业链继续关注中科曙光,万兴科技,顺网科技,深南电路,沪电股份,生益科技。新能源汽车产业链继续关注赣锋锂业,华友钴业,宁德时代,比亚迪,湘潭电化。

最后,当前处于全球宽松阶段,依然看好黄金与高股息率标的,建议关注山东黄金、宁沪高速、威孚高科、中南传媒、中国神华等。

风险提示:

疫情管控不及预期,经济刺激政策不及预期