下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

【事件】 2020 年 3 月 27 日,公司发布业绩报告,2019 年实现营收、归 母净利润达 138.70、14.99 亿元,同比增长 31.9%、109.6%,扣 除一次性与经营无关损益的归母净利润达 12.66 亿元,同比增 长 77%,超市场预期。

【点评】 业绩维持高增长。2019 年受益公司门店加速扩张、渠道转型、 线下同店持续提升,营收同比增长达 32%。因毛利率提升、费 用率下降、一次性受益较高,归母净利润增长迅速。 同店增长迅速,渠道结构优化。渠道经营方面,2019 全年流水 (含线上、不含童装)同比增 28%(2018 年增 15%),线下流 水增 26%(2018 年增 11%),同店增速不到 20%,线上收入提 升超过 40%。渠道数量方面,2019 年公司总门店增速达 5.8%, 其中李宁品牌直营门店、经销门店、李宁 young 增速分别为 -16.4%、6.6%、38.3%,直营门店下滑主因公司直营转加盟,李 宁 young 及中国李宁门店增长迅速。品类方面,跑步、训练、 篮球、运动时尚流水分别下降 1%、提升 15%、提升 45%、提升 52%。核心品类运动时尚(32%)及篮球(28%)占比进一步提升 至 60%(去年仅 50%)。 疫情影响方面,公司 1 季度流水预计下滑超 20%,相比其他内 资龙头品牌影响相对较小,此外因公司单品牌、多品类、多渠 道,海外业务有限,全球疫情扩散对公司的业绩表现影响有限。

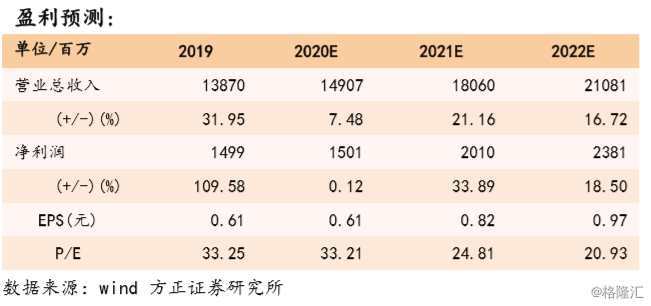

【投资建议】 预计 2020、 2021、2022 年公司归母净利润分别为 15.01、20.10、 23.81 亿元,同比增速达 0.12%、33.89%、18.50%,对应 EPS 为 0.61、0.82、0.97 元/股,对应 P/E 为 33、25、21,给予“强 烈推荐”评级。

【风险提示】 (1)经济下滑超预期;(2)全球疫情控制不及预期;(3)童 装及中国李宁营业收入增长不及预期的风险。