下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

■ 中国建材 2019 年净利润符合市场预期。

■ 由于期内非现金减值开支同比增加 55%,因此实际业绩甚至更强。

■ 净债务/权益比从 2018 年底的 126%降至 2019 年底的 104%。

■ 我们预计到 2020 年底它将下降到 96%。

■ 我们不担心公司的再融资情况,除了由于公司是一家央企,亦是由于其大部分债务是人 民币债务。

■ 重申「增持」评级,目标价 10.65 港元。我们认为,水泥行业将受益于潜在的财政刺激 措施以支持经济增长。

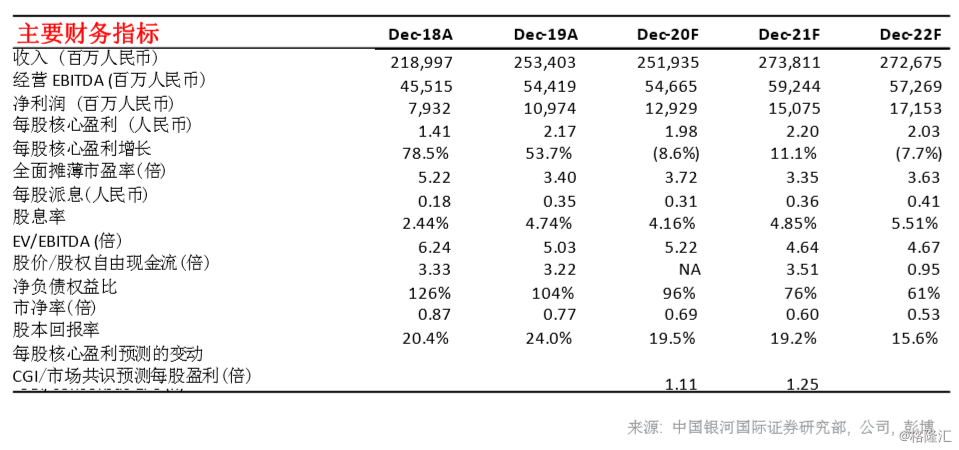

2019 年净利润受非现金减值开支影响 中国建材公布 2019 年净利润为 109.7 亿人民币,同比增长 38%,大致符合市场共识预测 的 112 亿人民币。然而,公司在 2019 年录得商誉减值 58 亿人民币和固定资产减值 30.6 亿 人民币,高于 2018 年的商誉减值 22.5 亿人民币和固定资产减值 32.4 亿人民币。在就这些 项目作出调整和计及了少数股东权益后,我们估算其经常性净利润超过 150 亿人民币。 水泥业务表现强劲 公司的每吨综合毛利(水泥和熟料)从 2018 年的 105 元人民币上升到 2019 年的 116 元人 民币。综合平均售价从 2018 年的 319 人民币上升到 2019 年的 333 人民币。混凝土业务的 每立方米毛利大致平稳,为 117 元人民币左右。水泥和熟料销量同比增长 6.2%至 3.9 亿吨。

负债比率继续下降 中国建材的负债比率仍继续下降。净负债权益比从 2018 年底的 126%下降至 2019 年底的 104%。尽管公司今年的资本支出可能保持在 250 亿人民币以上,但我们仍预计其净负债权 益比在 2020 年底进一步降至 96%,这是由于预计其经营 EBITDA 表现强劲(超过 500 亿 人民币)。预期公司有条件在今年实现减债 100 亿人民币的目标。作为央企,公司的再融 资问题不大,特别是公司大部分债务都是人民币计值。 致力复修资产负债表–促使重估的另一因素 由于过去进行多项收购,中国建材资产负债表上的商誉余额高达 379 亿元人民币,相当于 其总股本(包括少数股东权益和优先股)的 25%。为减轻投资者对资产负债表质量的忧虑, 中国建材在 2018 年和 2019 年分别作出商誉撇账 22.5 亿和 58 亿人民币。随着公司在行业 上行周期录得强劲盈利,今年将继续对商誉进行减值,以清除这历史遗留下来的问题。我们 认为,随着资产负债表变得更为稳健,将在中期而言支持股份估值重估。 2019 年前景稳定 管理层表示,由于新冠肺炎疫情的关系,2020 年 1-2 月的水泥和熟料销量仅为正常水平的 三分之二。然而,上周的水泥和熟料的产量和收入已恢复至正常水平的约 80%。华东的进 展更佳。总体而言,公司预计总体行业的水泥和熟料销量在 2020 年将仅录得低单位数降幅。

重申增持 我们重申「增持」评级,并维持盈利预测不变。但是,我们将目标 2020 年市净率从 1 倍下 调至 0.9 倍,因为我们认为在当前市况下,投资者可能会对高负债率的股份给予折让。我们 仍然相信,作为中国最大的水泥公司,中国建材将受益于潜在的财政刺激措施。