下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:彭博

来源:彭博环球财经

资金价格触及记录低点,10年国债收益率季跌幅创逾11年来最大

信用债发行价跌量升,其中3月规模占据半壁江山,亦创记录最高

新冠疫情搅动全球金融市场,避险情绪叠加流动性助力,在岸国债市场2020年开局劲扬,10年国债正迈向2008年金融危机以来最佳季度表现。

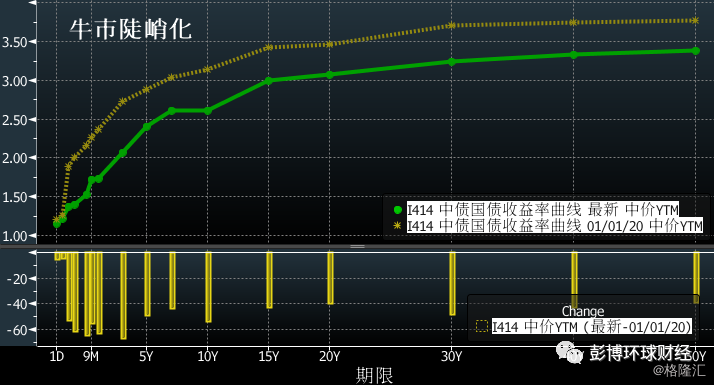

为对冲疫情影响,一季度央行维持了境内流动性的持续宽松,隔夜质押式回购利率一度跌至记录低点,推动机构“借短买长”,回购成交创下记录高位的同时,国债短端涨势较长端更为凌厉,收益率曲线陡峭化下行;信用债市场也乘上了流动性东风,一级发行“量升价跌”。

“(国债收益率)短端下行主要和货币市场资金宽松有关,而长端下行较慢主要与市场的财政刺激预期和外资抛售长端债券有关。”法国巴黎银行中国汇率和本地市场策略主管季天鹤称,未来曲线将逐渐走平,长端利率还有下行空间。

中国国家主席习近平在G20峰会上呼吁各国联手加大宏观政策对冲力度,防止世界经济陷入衰退。最新中共中央政治局会议指出要抓紧研究提出积极应对的一揽子宏观政策措施,包括“适当”提高财政赤字率和发行特别国债等,周一中国央行即加大逆周期调节,下调7天期逆回购利率20个基点至2.2%,为2012年彭博有纪录以来的新低。

以下四张图详解一季度中国利率债、信用债和货币市场的情况:

中债估值收益率显示,截止周一,一季度短端1-3年国债收益率的降幅超过长端,1年期国债收益率跌逾60个基点,有望创2015年二季度来最大降幅;10年国债利率走低约52个基点,为2008年四季度来最大。

“对债券投资者而言,今年开年的收益回报是让人兴奋的,”华创证券分析师周冠南表示,她认为,资金利率中枢较去年出现下移,且市场对货币政策宽松的预期不断,债券收益率仍有下行空间,期限利差仍然是当前比较安全的交易策略,预期做多热情会从短端逐步向长端转移,带动长债收益率下行。

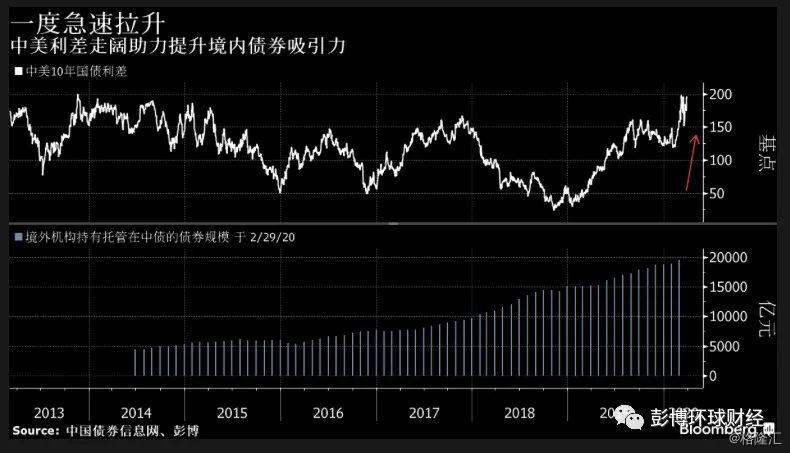

随着2月下旬新冠疫情开始在海外逐步蔓延,国际避险情绪暴涨,美联储的连续意外大幅降息也推波助澜,10年美债收益率本季跌约128个基点,中美利差迅速拉大;截止周一报约198个基点,在2013年11月来的高位附近。

显著的利差提升人民币债券在全球的吸引力。季天鹤就提到,中美利差较大,叠加美元流动性逐渐宽松,将有利于境外资金重新回流中国债券市场,也就是说3月中旬后,外资因遭遇杠杆融资困难和客户资金赎回压力而被迫抛售中国债券只是短期行为。

境外投资者在今年2月净买入了至少755.6亿元中国债券,创五个月来最多,核心品种为国债和政策性金融债。截止2月末总持债规模达2.28万亿元。

为应对疫情影响,全球央行的宽松政策接踵而至,中国央行亦多措并举,通过定向降准、中期借贷便利(MLF)等操作助推资金价格节节走低,银行间隔夜回购加权平均利率3月中下旬降至2006年彭博有数据以来最低,七天品种也创了2009年来新低。

低廉的价格或激发投资者使用杠杆策略的积极性,其中一个迹象是:银行间质押式回购成交量在上周曾突破5万亿元人民币,创有数据记录来的峰值。

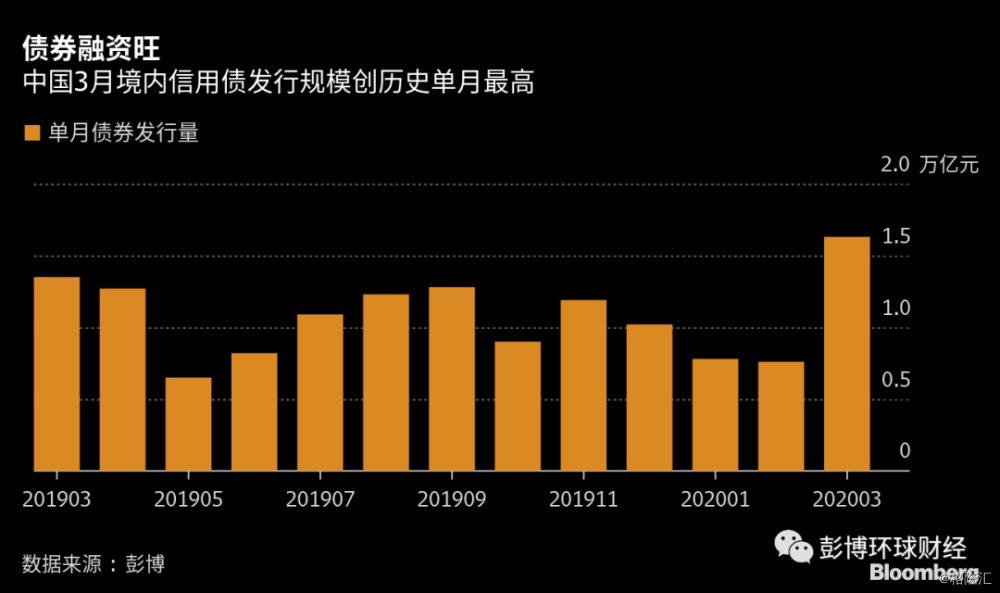

信用市场上,境内一级发行规模已连三个季度突破3万亿,其中本季发行中,3月份占据了半壁江山,当月超1.6万亿的发行量是1996年有数据以来的最高。在剔除没有发行的季度后,当季平均发行票息势创历史新低,较上季度降低了将近90个基点,明显大于同期无风险利率跌幅。

“随着中国央行降准降息、资金充沛,债券作为场内标准化产品受到投资者青睐,”南京证券固收分析师杨浩在采访中表示。他指出,供给大幅增加还与监管对发债审核放松、融资利率成本低以及抗击疫情专项债受到政策支持有关。

中国新证券法3月生效,开始对公司债和企业债的发行实施注册制改革,同时还为抗击疫情专项债券的发行提供了绿色通道。

招商证券信用分析师李豫泽指出,随着票面利率过快降至历史新低,投资者已经不太认可现阶段的风险收益比,预计4月底之前,一级市场发行规模的绝对水平将维持在比较高的位置,但随后的“降温”就在所难免了。

分行业看3月份的发行情况,包括银行、券商在内的金融行业的债券发行量达到6000多亿元,占比超过三成;受疫情冲击较大的消费和地产公司债券发行规模合计约2700亿元。