下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵婧、董德志

来源:国信固收研究

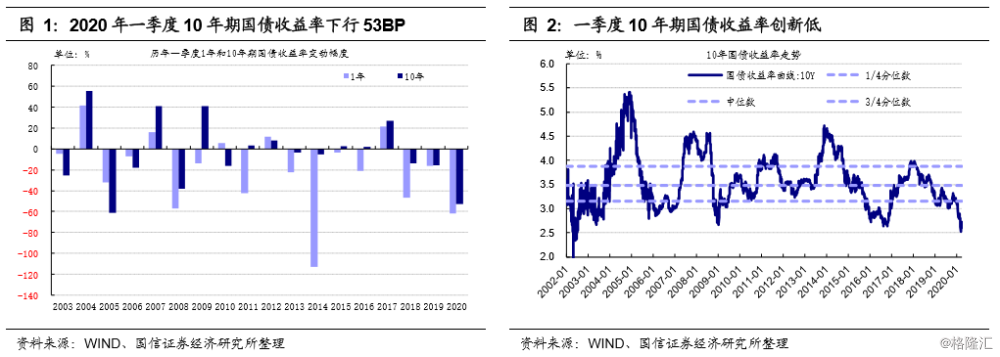

2020年一季度——史上下行幅度第二多

截至2020年3月29日,2020年一季度10年期国债收益率下行53BP,下行幅度为2003年以来第二大年份。当前10年期国债收益率为2.61%,收益率靠近历史最低水平。

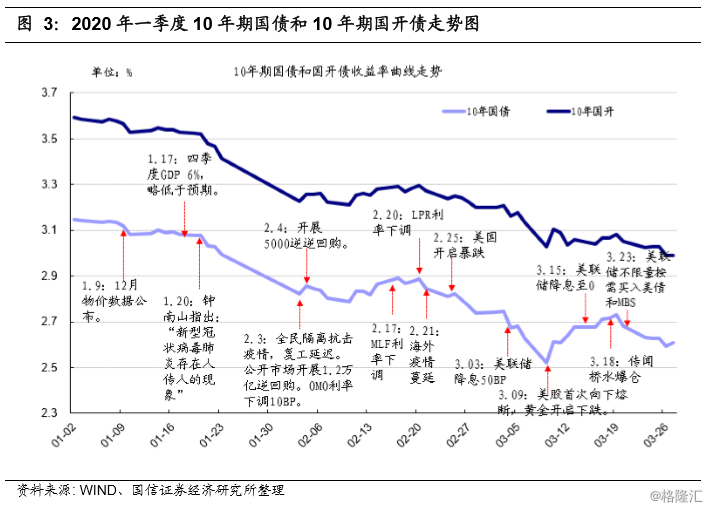

具体来看,2020年一季度10年期国债共出现三波下行和两次较明显的调整,一季度重点事件及10年期国债和10年期国开走势图见图3:

(1)1月10日——2月10日:在新冠肺炎疫情黑天鹅推动下,10年期国债快速下行至2.79%。

(2)2月10日——2月20日:随着国内疫情防控的有效展开,复工预期加强,10年期国债反弹10BP。

(3)2月20日——3月9日:海外疫情蔓延以及美国暴跌,国内债券跟随美债暴涨,10年期国债从2.89%下行至2.52%。

(4)3月9日——3月19日:美元流动性危机,美元指数暴涨,各类资产均大跌,国内10年期国债出现调整,收益率上行20BP;

(5)3月19日——3月27日:美元流动性危机缓解,海外疫情加速爆发,国内债券恢复上涨。

国开债——与国债利差小幅压缩

2020年一季度国开和国债利差进一步压缩。以10年期为例,一季度国开和国债利差收缩6BP。目前10年国开和国债利差38BP,靠近历史1/4分位数。

然后国开与非国开利差方面,2020年一季度也略微缩小。10年国开和10非国开利差为-21BP,比2019年底缩小6BP。

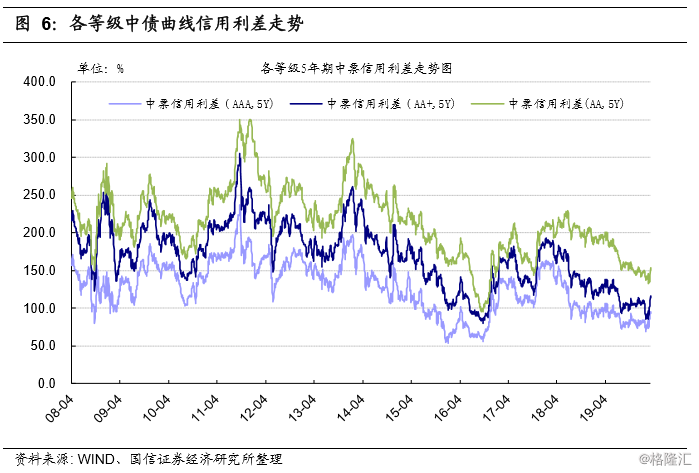

信用利差——未跟随国债收益率进行压缩

2020年一季度信用利差基本无变化,并未跟随国债收益率压缩。以5年中债估值曲线来看,5年AAA、AA+、AA和AA-品种信用利差分别变动11BP、2BP、-2BP和8BP。

历史对比来看,目前AA-曲线以外的信用利差,均处于历史1/4分位数以下。特别是AAA曲线的信用利差,已经非常靠近历史最小值(2016年)。

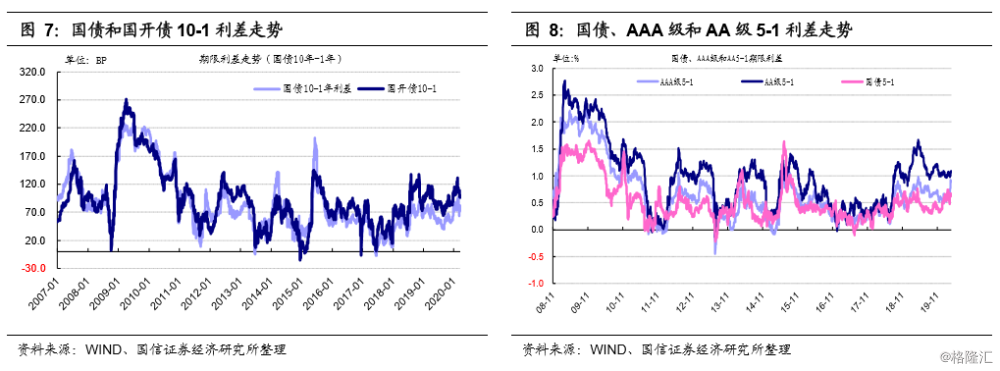

期限利差——快速扩大

10-1利差方面,2020年一季度国债和国开债分别上行10BP和2BP到87BP和110BP,两者利差均处于历史中位数以上。

然后5-1利差方面,2020年一季度国债、AAA级和AA级分别上行13BP、37BP和17BP到66BP、91BP和91BP,三者利差均在中位数以上。

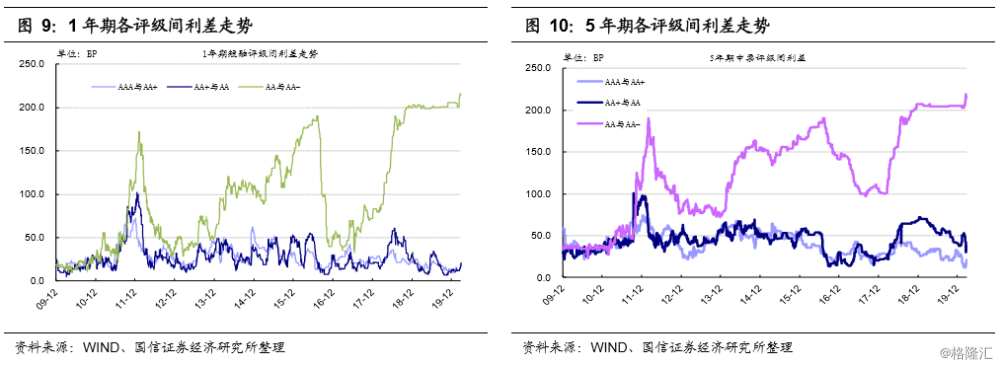

高收益和投资级信用债的等级间利差再次抬升

中债曲线AA-和AA间利差在前期震荡平台上出现小幅抬升。以1年期品种为例,2020年一季度AA-和AA利差上行9BP,达215BP。AA-和AA目前的绝对水平处于历史最高水平。

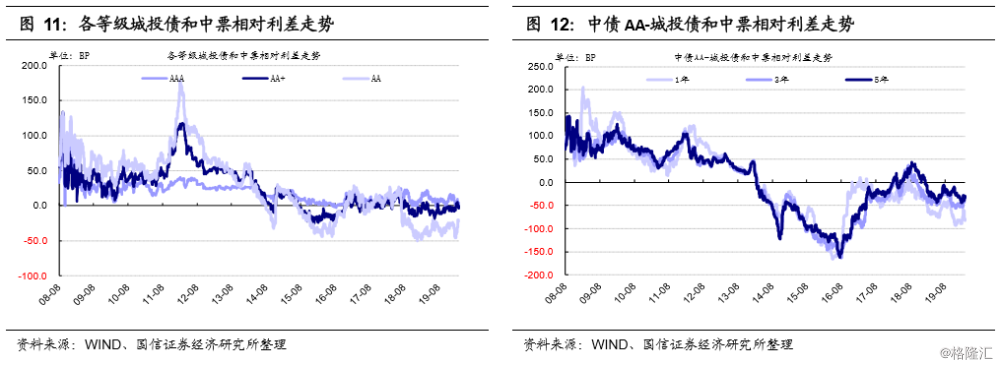

城投债相对优势不明显

2020年一季度各等级城投债品种收益率下行幅度和中票差异不大,城投债相对优势不明显。