下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:7.80 港元

投资要点

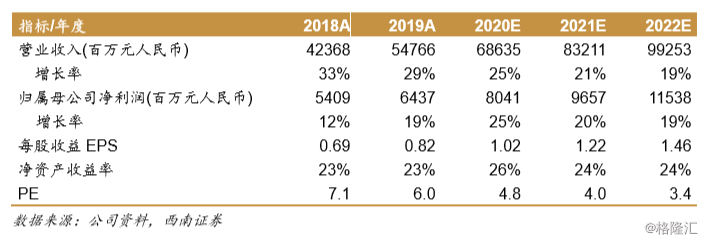

业绩总结:公司近日发布2019年报,报告期实现收入547.7亿,同比增长29.3%, 实现归母净利润 64.4 亿,同比增长 19.0%,实现归母核心净利润 69.0 亿,同 比增长 24.7%。公司拟派息每股 38 港仙,按最新股价估算股息率为 7.04%。

毛利率表现稳定,业绩增长符合预期:过去四年公司收入复合增速 35%,2019 年增速 29.3%,相比有一定回落但依然好于同行。报告期公司毛利率(会计准 则)25.11%,相比 2018 年小幅上升 0.06pp,按经调整后的毛利率为 30.0%(同 比下降 4.7pp,反应了行业性趋势)。归母净利润增速低于收入增速的原因:1) 少数股东权益上升 59.4%至 23.8 亿;2)三项费用增速达 39.3%,高于收入增 速。2019 年公司核心净利率 12.6%,核心净利润增速明显高于归母净利润,我 们推测与汇兑损益和收并购项目非并表转并表所产生的评估值变动相关。

销售表现出有质量的增长,土储结构进一步优化:公司 2019 年实现销售额 2006 亿(+32%),销售均价 16700 元每平米(+5%),签约回款率 92%,同比上升 了 5 个百分点,销售回款和销售均价证明了销售增长的质量。2020 年可推售货 值 3800 亿(一二线及准二线占比 89%),只需要 60%的去化率即可完成 2300 亿销售目标 (增长约 15%,按权益销售口径增长约 20%)。2019 年公司拿地 1520 万方(87%位居一二线), 权益地价 532 亿(楼面成本 5425 元每平米,对应货 值 2407 亿),权益比从 2018 年的 58%提升至 65%。截止 2020 年 2 月底,公 司总土储 6540 万方,总货值 9880 亿,其中一二线及准二线占比 87%。

商业逐步发力、财务依旧安全:公司销售突破 2000 亿后发力商业地产,2019 年公司成立商业集团,打造一二线城市精品商办物业。截止 2019 年末公司持有 125.76 万方商办物业(已运营面积 66.22 万方),未来租金收入有望快速增长。 负债指标方面,2019 年末公司净负债率 68.5%,小幅上升 1.3pp,现金短债比 2.7 倍,加权融资成本仅 6.0%(境内外融资渠道通畅,成本也较为均衡)。

盈利预测与评级:预计公司 20/21/22 年 EPS 分别为人民币 1.02/1.22/1.46 元, 对应的动态市盈率为 4.8/4.0/3.4 倍。公司注重均衡发展,业绩稳健增长可期, 物管和商办物业发展势头良好,我们给予公司 2020 年 7 倍 PE 估值,对应目标 价 7.80 港元,维持“买入”评级。

风险提示:竣工交付不达预期,商办物业推进缓慢等。