下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,金辉控股正式向港交所递交招股书,拟香港主板IPO上市。招股书显示,农银国际、中信里昂证券、海通国际为其联席保荐人。

1、房企前四十强,专注刚需、首改型置业人群

资料显示,金辉控股是国内一家大型房地产开发企业集团,成立于1996年,业务主要专注于为首置和首改客户提供优质的住宅物业。目前其业务分布于环渤海、长三角、华南、西南及西北五大区域,30个城市,并重点聚焦环一线及强二三线城市。

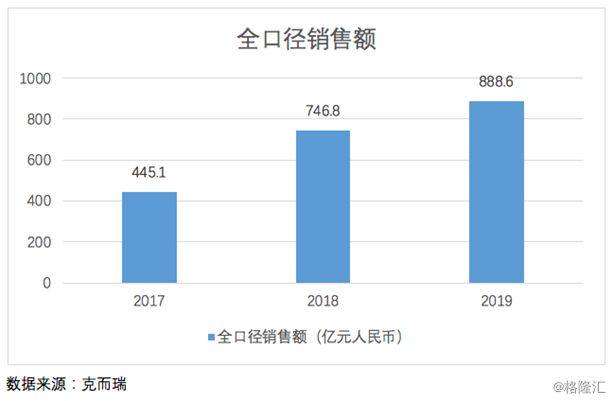

根据克而瑞《2019年中国房地产企业销售排行榜》,2017年、2018年及2019年,金辉控股的全口径销售额分别在中国房地产企业的排名依次为42名、41名和40名,其中2019年公司全口径销售额为888.6亿元,离千亿梯队仅一步之遥。此外2020年,金辉控股位列中国房地产协会及上海易居房地产研究院中国房地产测评中心授予的「中国房地产开发商前五十强」第36名,综合实力处在全国房企前列。

截至2019年12月31日,金辉控股的物业投资组合包括144个项目,其中包括由附属公司开发的102个项目,以及由合营、联营公司开发的42个物业项目。公司拥有四大产品系,覆盖全龄人群,满足首置、改善的多种置业需求。具体分别为契合城市主力中青年客群的"优步系"产品;全新舒适改善型产品线"云著系";聚焦一、二线城市核心地段与资源,面向城市高净值人群的"铭著系"高端住宅,以及城市综合体"大城系"。

2、业绩稳步增长,成长性持续释放

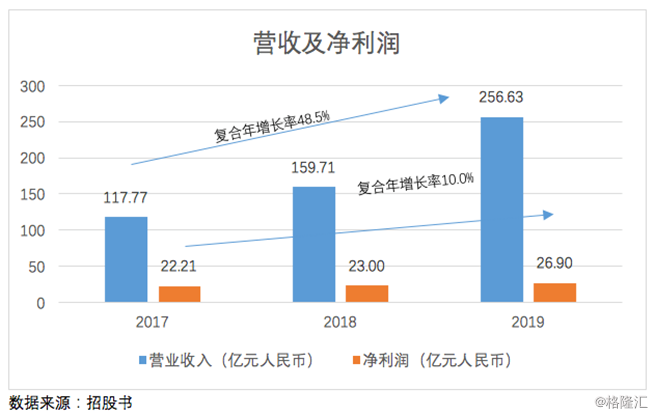

招股书显示,金辉控股的营业收入2017、2018、2019年分别为117.77亿、159.71亿和259.63亿元,复合年增长率48.5%,其中2019年度增幅达62.56%。相应的2017、2018、2019年净利润分别为22.21亿、23.00亿和26.90亿元,年复合增长率为10.0%。其中,2019年净利润增长率为16.96%。

公司营收增速稳步提升,成长性持续释放,后备资源也较为充足。

从土储层面来看,截至2019年12月31日,金辉控股所持土地储备总建筑面积为2667.44万平方米,其中93.4%位于二线城市及核心三线城市。可见,充足且相对优质的土地资源仍然能支撑未来金辉控股的快速成长。

除了庞大的土地储备做基础保障外,金辉控股能够在业务端持续发力的原因还在于:公司能够对不同置业者进行细分,对产品进行定制化设计,有效满足了不同维度人群的需求,保证了产品去化能力。从入住率来看,截止2017年底,2018年底,2019年底,金辉控股的平均入住率分别为84.9%、87.6%、90.0%,反映了金辉的产品定位有效的切入了刚需购房人群。

财报同时显示,公司契合城市主力中青年客群的"优步系"产品和全新舒适改善型产品线"云著系"分别占到了金辉控股权益建筑面积的31.6%和25.2%。未来这两条主力产品线的爆发还将为业绩的增长带来持续的支撑。

此外,根据此前发布的《金辉集团2019年公司债券半年报》显示,在具体去化率及回款率指标上,金辉控股在行业内保持领先水平。其已完工项目销售平均去化率达96%,在建项目平均去化率达87%,预收款增幅34.35%,平均回款周期35天。公司高周转的经营能力进一步保障了利润的提升。

3、财务稳健,上市融资助力新一轮成长

在保持规模、营收、净利稳健增长的同时,金辉控股的财务表现也相对稳健。

根据中国房地产测评中心发布的《2019中国房地产上市公司测评研究报告》显示,125家上市房企的净负债率均值为92.52%。而金辉控股的招股书显示,2017到2019年度,金辉集团资产负债率分别为83.18%、85.46%、85.68%,负债率基本保持稳定、且低于行业平均值。而以扣除合约负债额后的资产负债率来看,金辉控股在2019年度的数据为47.73%,同样处在行业平均水平之下。

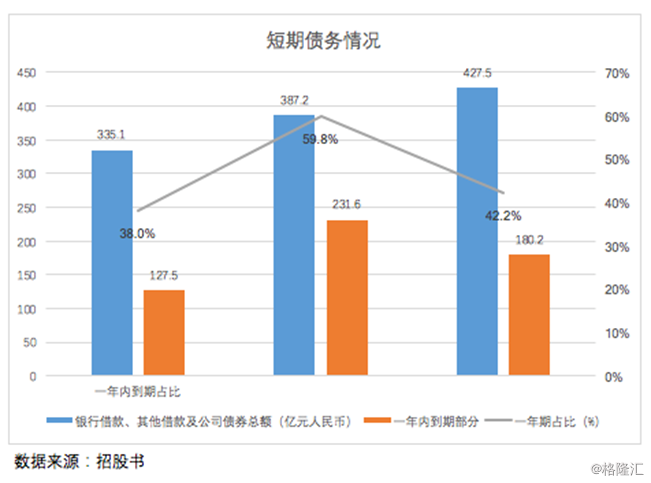

截至2019年末,金辉控股的银行借款、其他借款及公司债券总额为人427.5亿元。其中一年内到期部分180.2亿元,一年期占比为42.1%,较上一年的59.8%大幅下降,反应公司短期债务结构得到进一步优化。

值得一提的是,金辉于2019年12月完成了物业管理业务出售,此举也将令公司将更多的资源聚焦于主业物业开发及销售中,并有效的优化资产结构,盘活优质资源,形成业务发展新动能。

而此次登陆港交所,也将进一步拓展公司的融资渠道,获得更多的发展资金,招股书亦显示,此次上市集资所得,公司将用作现有项目拨资;偿还项目开发的部分现有信托贷款;以及用作公司一般营运资金。成功上市也将有助于优化和规范公司组织及管理结构,借助海外上市平台,给公司品牌带来正向效应。

4、结语

作为离千亿规模临门一脚的房企,金辉控股未来的增长也将受益于行业集中度的提升,公司整体债务水平可控,随着此次登陆资本市场,进一步优化资本结构,有望在上市后开启新的加速度。

今年来,伴随新冠疫情带来的全球金融动荡,港股房地产板块遭遇重挫,当前板块估值已经处在历史地位,未来随着宽松的货币环境及房地产政策的边际放松以及板块内部各大房企确定性高的业绩预期,后续估值修复空间较为可观。此次金辉控股上市,作为即将站上千亿舞台的稳健型选手,其未来还将借助规模优势获得在融资、土储等多方面资源的支撑,其获得资金高度关注也将是大概率事件。