下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

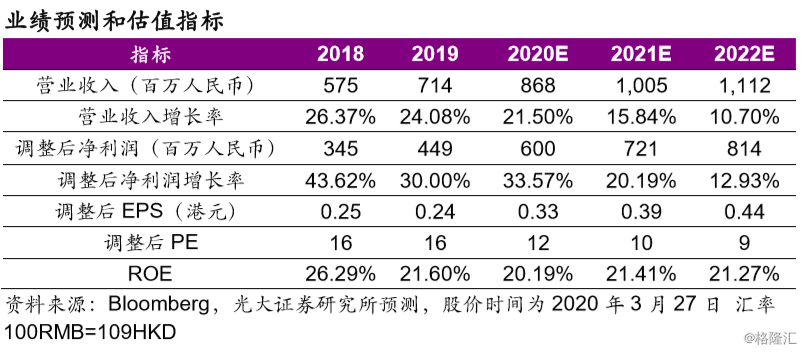

◆收入增长 24.1%,归母净利润增长 33.4%,业绩符合预期。2019 年公司总 收入 7.14 亿元(+24%),调整后净利润 4.50 亿元(+30%)。分业务来看, 中国科培收入来源为学费、住宿费及其他教育服务费。学费收入为 6.56 亿元 (+25.8%),其中包括本科课程学费 4.49 亿元(+35.8%)、大专课程学费 1.13 亿元(-2.5%),成人大学课程学费 0.42 亿元(+53.2%),专升本课程 学费 0.04 亿元(-19.7%),中等职业教育学费 0.47 亿元(+12.9%);住宿 费 0.52 亿元(+25.8%),其他教育服务费 0.06 亿元(-38.5%)。学费收入 仍然为主要收益,占公司 2019 年总收益约 91.8%。 公司计划进一步扩展服务种类来实现收益来源多元化:1)上调 20/21 学年的 学费及住宿费;2)扩展服务种类,通过专升本项目在 20/21 学年招收更多学 生;3)扩展成人大学课程和广东理工学院考证中心的课程范围。

◆目前中国科培教育集团拥有两所学校,分别为广东理工学院和肇庆学校。 广东理工学院提供本科课程、大专课程、在校成人大学课程和校外成人大学 课程。肇庆学校提供中等职业教育课程。19/20 学年,集团的在校学生总人 数为 57924 名(+28.4%)。学校可容纳人数总计 36436 名,学校利用率达到 91.4%。其中广东理工学院学校利用率为 91.1%,肇庆学校利用率为 92.7%。 其中成人大学课程校内/校外的学生人数分别为 4783 名(+145%)、 14876 名(+103%)。成为集团 19/20 学年学生人数增长的主要来源,为成人课程 学费收入带来了 53%的增长。本科课程的学生人数为 23823 名(+19%), 为本科课程学费收入带来了 36%的增长。

◆盈利能力稳定,净利润率持续提升。2019 年毛利率 67.51%(+1.33pcts), 净利率 63.87%(+6.10pcts)。销售成本为 2.32 亿元(+25%),主要是员工 成本、折旧与摊销增加。员工成本为 1.03 亿元(+30.6%),主要是教师人数 增加以及应付教师薪酬福利增加。资产负债率由 2018 年的 7.7%下降到 2019 年的 3.6%。公司控费效果明显,公司盈利能力稳定,净利润率持续提升。

◆广东理工学院未来 2 年将新增容量约 10000 人次。预期广东理工学院新鼎 湖校区的第三期工程将于 2020 年下半年竣工,并进一步将广东理工学院的可 容纳人数扩大约 3,000 名学生。除新鼎湖校区外,公司计划进一步改造广东理 工学院的高要校区,重点扩张及改造宿舍及配套设施。预期可容纳约 7,000 名 学生的宿舍将于 2021 年下半年竣工。

◆维持“买入”评级。 考虑到公司在手现金充沛、财务结构持续改善,以及哈尔滨石油学院办学收益 的并表影响,我们上调公司 20-21 年的调整后净利润预测为 6.00/7.21 亿元, 新增 22 年调整后净利润预测为 8.14 亿元。20-22 年净利润增速分别为 33.57%/20.19%/12.93%。对应 20 年 EV/EBITDA 为 10x。由于石油学院举办 者变更需要的时间周期,我们暂不考虑收入端的影响。我们认为公司内生外延 增长可期,维持“买入”评级。

◆风险提示:教学质量下滑、教育政策变动、外延扩张策略不达预期。