下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

乐居财经 房慧 发自广州

祈福生活服务( 03686.HK )交出了2019年成绩单。

这家物企早在2016年11月便已上市,是物业股中的“老前辈”。从上市时间来看,排在了香港上市物业股的前五,但其成绩,却被后来者明显赶超。

增收不增利

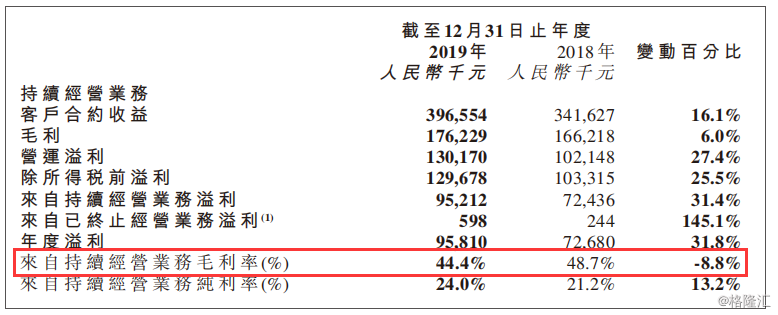

公告显示,2019年,祈福生活合约收益为3.97亿元(人民币,下同),同比增长16.1%;毛利1.76亿元,同比增长6%;归属股东应占溢利0.96亿元,同比增长31.8%;每股收益0.094元,末期股息每股2.50港仙。

相对于营收增长来看,祈福生活服务无论是毛利率还是净利率都偏低。

对此,祈福生活服务表示,本期业绩变化原因是,持续经营业务的毛利率由48.7%减少至44.4%。不过,来自持续经营业务的纯利率由21.2%增加至24%。

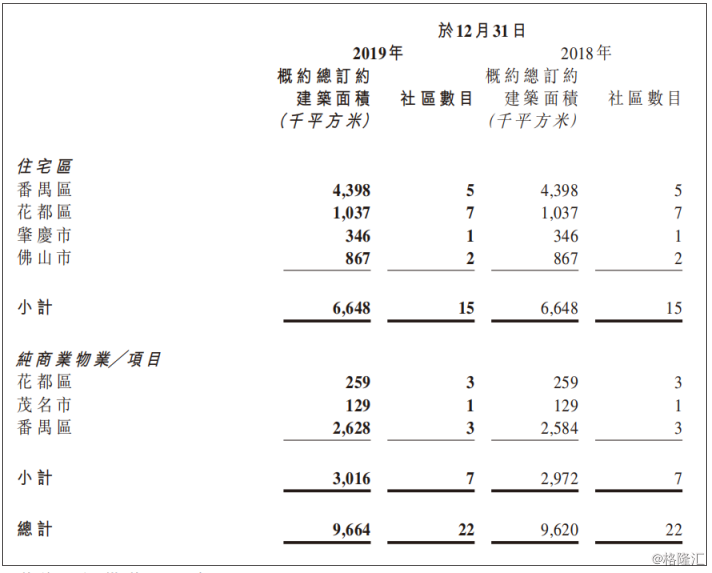

物业服务项目“零”新增

祈福生活服务多元化发展内涵丰富、物业类型多样。其业务包括零售服务、餐饮服务、物业管理服务、洗涤服务、校外培训服务、物业代理服务、置业介绍服务、资讯科技服务、装修及设备装置服务等。

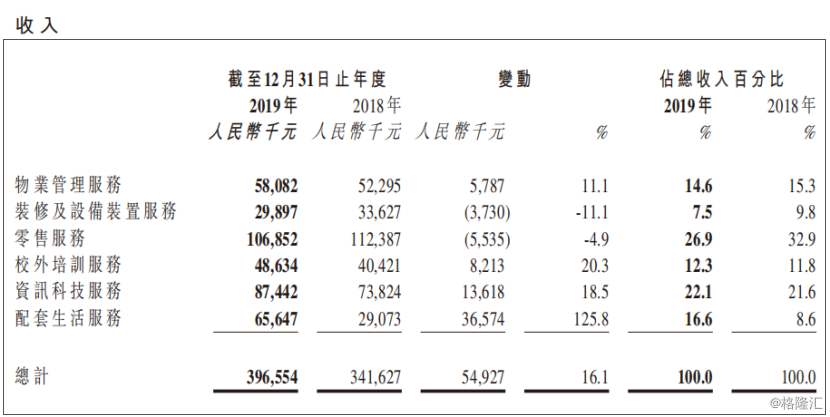

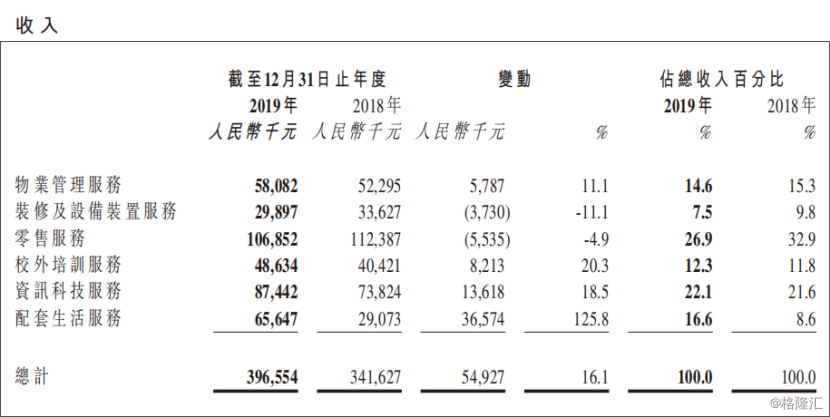

从各业务线的收益来看,目前占比最高的业务是零售和资讯生活服务,分别占到了总收入的26.9%和22.1%。物业管理服务的地位已跌出前三,占比从2018年的15.3%降至14.6%。

报告期内,祈福生活服务的物业管理服务收入为人民币0.58亿元,为15个住宅区及7项纯商业物业提供物业管理服务,合约建筑面积约为967万平方米。

与很多物业公司积极扩张,拓展第三方物业不同的是,2019年,祈福生活服务的物业管理服务项目呈现零增长。祈福生活服务主席孟丽红曾对外表示:“我们所走的每一步都很稳健,不会盲目扩张。扩张不仅要计算自己的实力,还要衡量对方的理念是否和我们吻合,还要考察对方的经济实力。”

报告中,祈福生活服务将扩张放在了没有明确时间表的未来,其表示,未来计划增加集团所管理的住宅及纯商业物业的总订约建筑面积及数目,从而进一步拓展业务及扩大业内市场份额。

稳健无可厚非,但当下的市场环境中,祈福生活服务在物业领域的扩张步伐明显过于谨慎。

8300万资金避险投资银条

在物业领域之外,祈福生活的收入主要来源于零售、资讯科技及配套生活服务。

报告显示,截止2019年12月31日,祈福生活的零售收入由2018年同期的1.12亿元减少4.9%至1.07亿元,业务占比也有了6个点的下滑。对此,祈福生活表示:主要由于2019年执行经改良的中央采购系统,以致集团的产品种类于调整期内暂时减少所致。

在总收入中,占比仅次于零售的是资讯科技,截至2019年12月31日,其收入为0.87亿元,同比上涨了18.5%。这其中,来自工程服务的收入增加约人民币0.12亿元或约16.8%。

工程服务主要由资讯科技硬件集成及网络安装服务组成。从业务特点来看,工程服务并不具有物业服务的长期性和持续性。

在祈福生活的多元化布局中,校外培训的占比也不小,仅次于物业管理服务。

2019年,这一业务为其贡献了0.49亿元的收入,同比增加了20.3%。但进入2020年,由于疫情的影响,其校外培训服务及配套生活服务于农历新年假期后均延迟恢复正常营业。

考虑到种种市场因素,祈福生活为避险,开年后将总额0.83亿的款项用于了投资银条。其表示,该投资被视为有助本集团资产结构多元化。

这笔资金对于毛利1.76亿元的公司来说,并不是一笔小数目。从目前的白银价格走势来看,祈福生活的这笔投资已有了一定的亏损。