下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,一场重要的会议在京召开。

显然,备受瞩目的327政治局会议吸引了市场的众多关注,其中,会议释放了一个明确的信号,即强调了“扩大内需,启动“新”一轮基建”的重要性,以继续推动我国经济的稳定运行。

值得注意的是,近期汽车市场所出现的回暖先行在一定程度上落实了这一会议精神,即在国内疫情的好转之下,多地释出的汽车消费刺激政策积极助推了车市的景气度拉升。

带动社零的助力?

众所周知,汽车产业是支撑我国经济发展的重要战略性产业,同时,汽车消费也是社会消费品零售之中的重要品类,其起伏变动在一定程度上影响了社会消费品零售总额的波动,因此,如何稳定且提高汽车消费对于我国扩大内需且实现消费升级这一战略目标有着深远意义。

而事实上,基于遭遇增长天花板,近年来车市始终困于寒潮之中无法脱身,而新冠肺炎疫情的爆发更是使其元气受到一定的打击,无法完全恢复正常的复工复产,使得其销量低迷,经营承压。

“疫情对消费者需求的连锁反应可能会导致2020年全球汽车产量下降16%(约1580万辆),接近欧洲市场一年的销售量。”——RBC Capital Markets

从市场行情来看,在疫情的冲击之下,今年1-2月份全国规模以上工业企业利润同比下降了38.3%。其中,前2月电子、汽车、电气机械、化工等重点行业利润分别下降87.0%、79.6%、68.2%和66.4%。

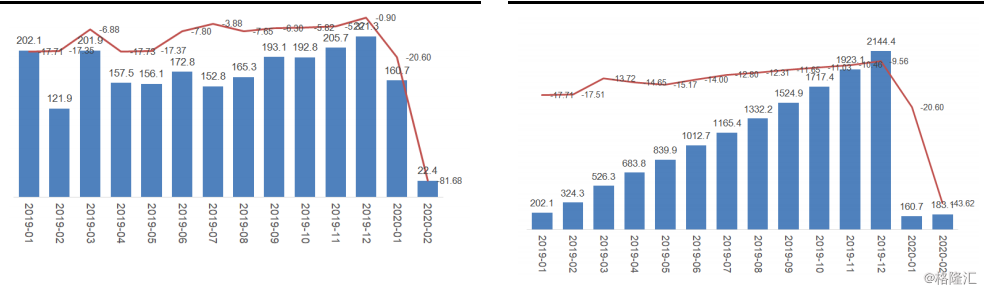

与此同时,汽车数据的表现不佳也是在意料之中的。2020年1-2月,乘用车产销分别完成163.1万辆和183.1万辆,产销量同比分别下降48.1%和43.6%。其中,2月国内乘用车销量完成22.4万辆,同比下降81.7%;2月乘用车产量完成19.5万辆,同比下降82.9%。

乘用车月度销量/累计销量以及增速图

来源:方正证券

而为了保持社零的稳定性,以汽车为首的这一行业颓势的逆转需要提上日程,这也就是近来相关部门频频发出促汽车消费的利好政策。

2月20日,商务部提出要因地制宜出台促进新能源汽车消费、增加传统汽车限购指标和开展汽车以旧换新等举措促进汽车消费;

3月13日,国家发改委、公安部、财政部等23个部门联合提出要“促进汽车限购向引导使用政策转变,鼓励汽车限购地区适当增加汽车号牌限额”;

3月26日,商务部线上发布会鼓励各地出台促进新能源汽车消费政策和开展汽车以旧换新等措施;

3月28日,国务院联防联控机制召开新闻发布会,要求稳定和扩大汽车消费,促进消费升级,以加快形成强大国内市场。

事实上,在上述主基调的利好引导之下,自2月初以来,我国已有包括广东省(佛山、广州、珠海)、湖南省(湘潭、长沙)、浙江省(杭州、宁波)、江西省(南昌)、吉林省(长春)等多个省市出台了相关汽车消费刺激政策,可以说在很大程度上使得车市的回春苗头显现而出。

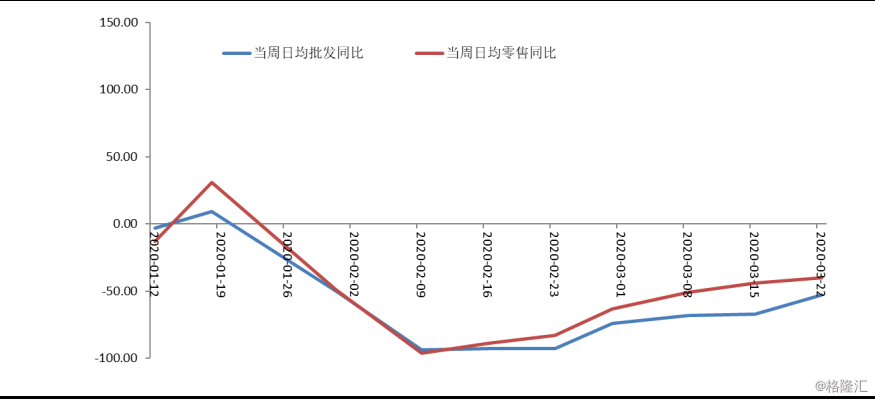

当周日均批发/零售量同比-乘联会(%)

来源:方正证券

从最新数据来看,相较于3月第一周(1日-8日)的日均零售量,3月第二周(9日-15日)国内乘用车市场零售回升相对平稳,日均零售约2.17万辆,同比增速下降44%,环比增长30.18%;同时,3月第三周(16-22日)乘用车零售销量日均25842辆,同比下降40%,相比前一周的零售销量(下降44%)有所收窄。

“从整体车市走势来看,随着企业复工复产率提高,3月整体车市表现将优于2月,后期车市表现也将越来越好。”——中国汽车工业协会副秘书长陈士华

显而易见,随着开放限购、补贴、税费减免等政策信号的释出,拉动汽车内需的原动力或将再次加码,或将提振销量表现,预计全国限购城市堆积需求或超800万个,倘若分5年逐步消化,每年或为市场贡献约160万辆销量,对行业增速贡献弹性约6%。此外,预计相关政策的利好或将带来新增汽车消费金额约3,906-8,024亿元,是2019年汽车零售额的9.9%-20.4%。

因此,基于对汽车零售端的复苏情绪趋于正向,生产端的活力或将可以得到一定的刺激,进而“拯救车企于水火之中”。

汽车板块的投资机遇?

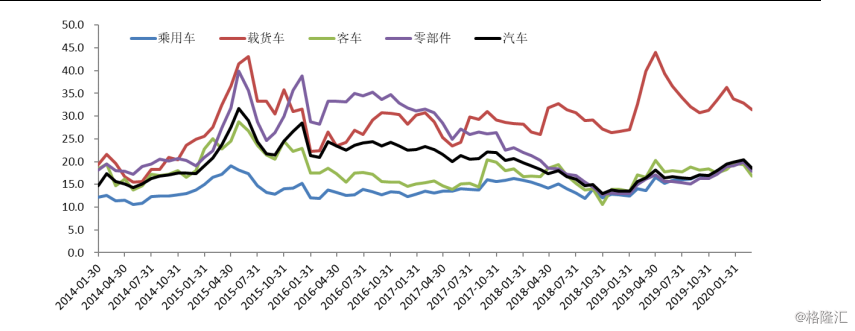

汽车行业历史估值水平

来源:方正证券

目前来说,A股汽车板块整体估值处于底部,且持仓低于历史平均值,可以就以下几个细分领域去加以关注。

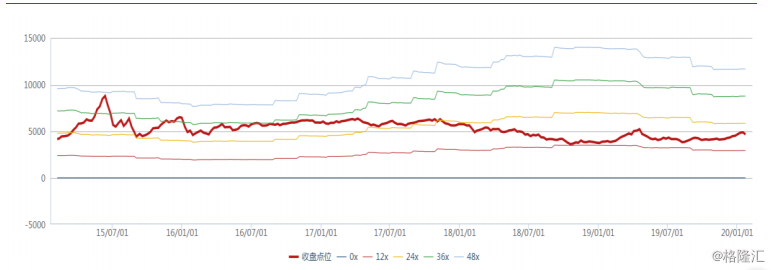

汽车零部件板块估值水平

来源:申港证券

在乘用车方面,广汽集团(601238.SH)、长城汽车(601633.SH)、上汽集团(600104.SH)等行业带代表性标的或将需要引领趋势;在国内汽配方面,玲珑轮胎(601966.SH)、飞龙股份(002536.SZ)等也或消化需求端的利好;此外,也需对新能源汽车需要有所重视,毕竟特斯拉的国产化势在必行,其产业链也或将得到发展机遇,如均胜电子(600699.SH)、三花智控(002050.SZ)、拓普集团(601689.SH)、华域汽车(600741.SH)等。

结语

整体而言,在我国对疫情的有效防控之下,其对我国多数行业所产生的负面作用可以说是限定的,在很大程度上不会改变行业的长期乐观展望,尤其是随着近期围绕促汽车消费的政策不断释出,趋于宽松性,再加上受国际油价大幅下跌而不断下调的国内汽柴油价格等叠加因素,汽车消费端的复苏是较为可期的,进而或为汽车产业的春天来临再次助力。

然而,需要注意的是,尽管国内疫情已经受控,但海外的表现依旧严峻,而汽车作为一个全球化程度较高的行业,置身其中的车企无法做到真正的“独善其身”,目前包括大众、宝马、特斯拉、福特、通用等14家海外车企叫停了120多家工厂,显然供应链上所面临的潜在风险不可忽视,需警惕这一“反噬”作用。