下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券宏观组 陈骁 薛威 魏伟

来源:宏评债论

平安观点进入3月以来,全球各经济体均开启了与疫情对抗的模式,通过各项政策的出台与执行来阻碍疫情的持续蔓延以及其对经济和金融市场的冲击。按照政策领域不同可以分为抗疫政策、财政政策与货币政策。本文将从这三个方面梳理主要经济体已经出台的政策,并对未来的政策空间做出展望。

■ 抗疫政策:各国加强防控,G20 达成重要共识

尽管在2月底之前,各国的防疫政策主要还是针对限制与华的旅行,但进入3月之后,各国疫情趋于严峻,各国的防疫政策开始转为更为严厉的措施。除了各国加大疫情防控之外,全球也开始在多边进行协同抗疫的合作。3月26日晚,G20举行在线视频会议,峰会通过声明,对外发出了二十国集团成员团结一致应对疫情挑战、维护世界经济稳定的积极信号,并启动了5万亿美元规模的经济计划。在全球协同抗疫的情况下,人类抗击疫情的胜率较之前的各自作战将显著提升。

■ 财政政策:G20启动5万亿计划,疫情趋严或再加码

3月26日晚,G20开启了5万亿美元的经济计划,各国相应均启动了扩张的财政政策来支持疫情之下的经济。各国普遍将财政政策分为四大部门——卫生设施支出、居民支持政策、企业支持政策与信贷支持政策。尽管当下的财政刺激力度很强,但由于疫情仍在加速蔓延过程中,所以目前执行的财政政策仍有可能随着疫情趋严而加码。这将体现在卫生设施支出、居民支持政策、企业支持政策与信贷支持政策规模的增加与持续时间的延长上。值得注意的是,南欧、部分新兴经济体在疫情爆发之前财政状况就比较脆弱,疫情下扩张性财政政策将增加在未来引发主权债务危机的可能性。

■ 货币政策:美联储极限宽松,常规政策恐到极限

从美联储政策空间看,当前常规操作几乎已到极限。若经济面临新的下行风险,美联储在加大QE力度的同时,也有以下两种选择:负利率、股票ETF与高收益企业债等资产购买。负利率下银行体系利润将受到严重侵蚀,且会对拆借市场带来流动性冲击;而《联邦储备法》规定美联储不得采取股票ETF与垃圾债等资产购买等行为,这就导致美联储在进行上述资产购买之前,需要得到国会两院的立法支持。在当前美国大选两党博弈升级的背景下,这将很难做到。另外值得警惕的是,美联储宽松力度的接连加码虽然显著缓和了市场中短期的流动性危机,但放到中长期看,不断释放流动性可能带来非常严重的问题。

■ 资产配置:回避高杠杆,追逐低估值&流动性

3月的国际金融市场发生了多次快速的模式切换,需紧密关注以下两个因素:第一,欧美新增确诊病例数的拐点何时出现;第二,美国企业债务、欧洲(主要是南欧)诸国主权债务、新兴市场国家主权债务这三大隐患会否爆发违约。在当前背景下,资产配置策略应秉承“回避高杠杆,追逐低估值&流动性”的策略。

一、 前言

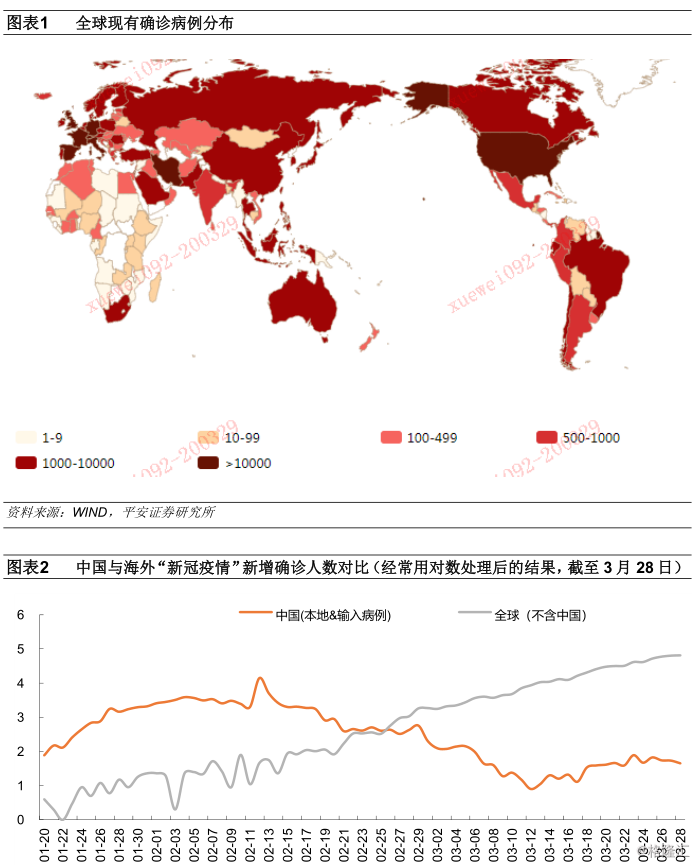

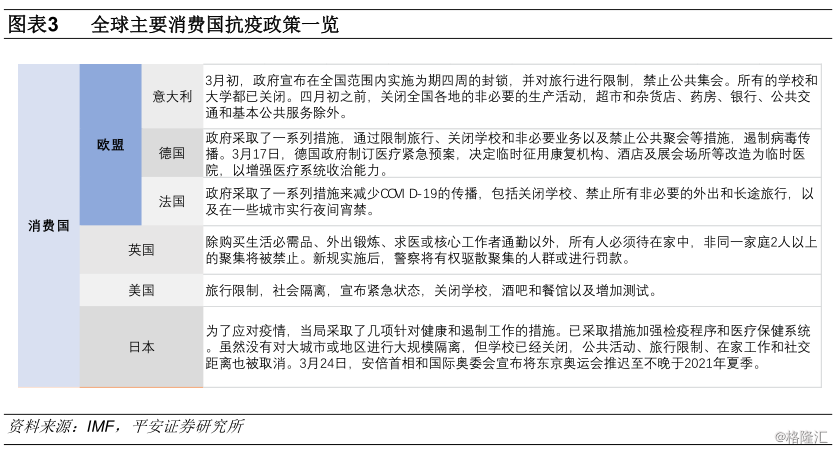

2019-nCoV病毒导致的“新冠疫情”带来的冲击仍在延续,且疫情仍在全球各大洲蔓延扩散。截至3月29日,全球已有200多个国家和地区出现确诊病例,且全球累计病例接近70万。除了中国疫情趋于稳定之外,只有韩国确诊病例有所降低,其他经济体的疫情尚不容乐观。北京时间3月12日,WHO总干事谭德塞称“新冠疫情已具有全球大流行病特征”。

进入3月以来,全球各经济体均开启了与疫情对抗的模式,通过各项政策的出台与执行来阻碍疫情的持续蔓延以及其对经济和金融市场的冲击。按照政策领域不同可以分为抗疫政策、财政政策与货币政策。本文将从这三个方面梳理主要经济体已经出台的政策,并对未来的政策空间做出展望。

二、 抗疫政策:各国加强防控,G20达成重要共识

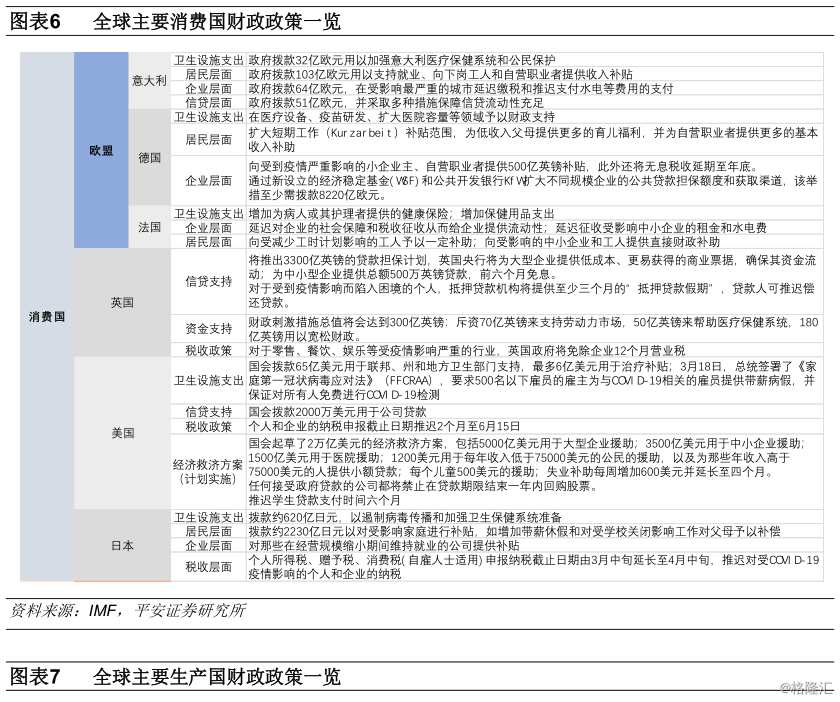

尽管在2月底之前,各国的防疫政策主要还是针对限制与华的旅行,但进入3月之后,各国疫情趋于严峻,各国的防疫政策开始转为更为严厉的措施,包括但不限于:封锁边境、实施更大力度的检测、加大口罩与洗手液等防护工具的购买、增加呼吸机等医疗设备的购买、禁止聚集、实施隔离、建设方舱医院等。

3月上旬,欧盟就已加大了管控,意大利封锁边境,德法等国也关闭了学校等人员聚集场所,但英国的“全民免疫”和美国的“官方解压”等并不严格的措施还是留下了较大的隐患。随着美国病例成为全球第一并超过12万,英国病例急剧增加的同时,包括王室成员查尔斯王子与首相鲍里斯·约翰逊先后也宣告确诊新冠肺炎阳性,英美两国也加大了防控。虽然美国由于纽约州坚决反对州际隔离,但不可否认的是英美两国当下的防控措施较之前有了很大的提升。

除了各国加大疫情防控之外,全球也开始在多边进行协同抗疫的合作。

北京时间2020年3月26日晚,G20举行在线视频会议,并在会后发布联合声明。习主席出席视频峰会并发表重要讲话,分享了中国疫情防控的经验和成果,提出有效开展国际联防联控的中国方案,为坚决打好新冠肺炎疫情防控全球阻击战注入了强大信心与力量。峰会通过声明,对外发出了二十国集团成员团结一致应对疫情挑战、维护世界经济稳定的积极信号,并启动了5万亿美元规模的经济计划。G20特别峰会取得了重要成果:一是各方承诺及时分享信息,保障医疗物资供应,采取一切必要措施共同抗击疫情,维护全球公共卫生安全;二是各方同意为发展中国家特别是最不发达国家抗疫提供支持和帮助,同时完善全球公共卫生体系,为应对未来传染病疫情做好准备;三是各方承诺维护全球经济金融稳定,提振市场信心,保障就业民生,减少疫情对全球贸易和供应链的冲击。在全球协同抗疫的情况下,人类抗击疫情的胜率较之前的各自作战将显著提升。

展望未来,欧盟新增病例拐点有望在4月出现,而英美新增病例的拐点大概率会晚于欧盟。美国作为联邦制国家,除了继续敦促各州积极展开内部抗疫之外,还可以在协调各州医疗资源、财政资金分布上进行更为精细的筹划;另外,还可以加强州际或城市之间交通、人流的检测和筛查。英国则更需要在医疗设备、检测能力、内部防控上进行加码。

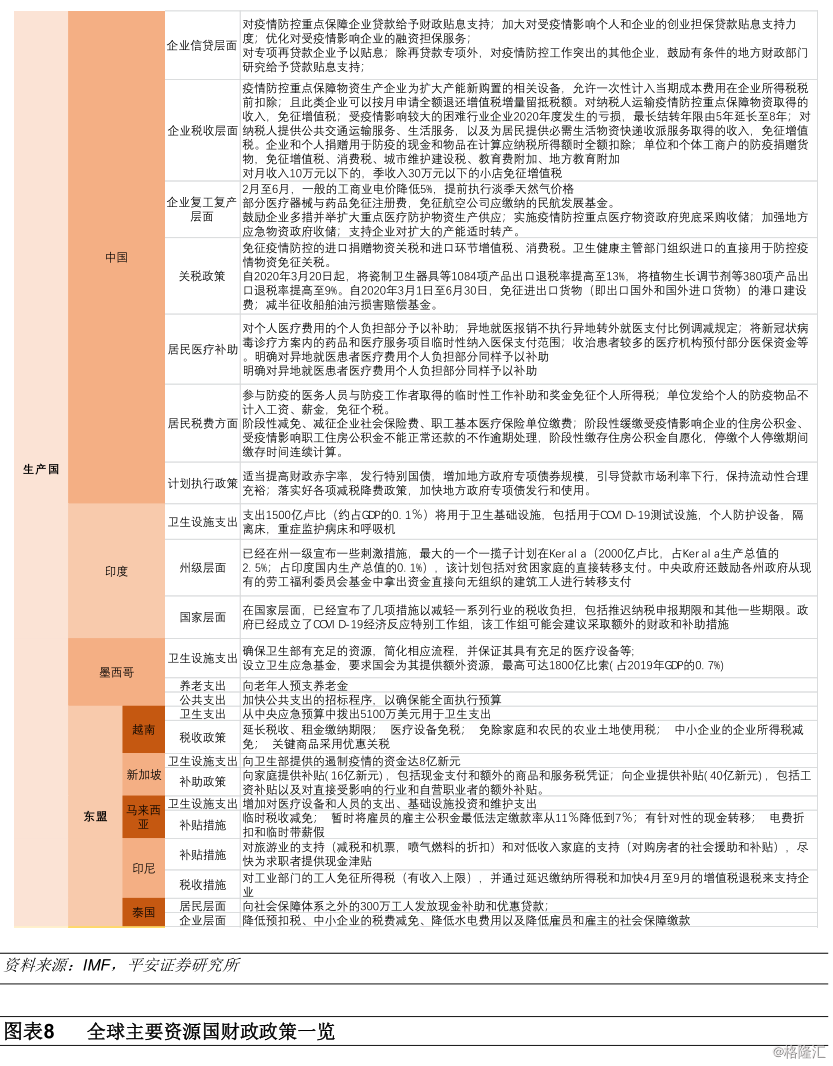

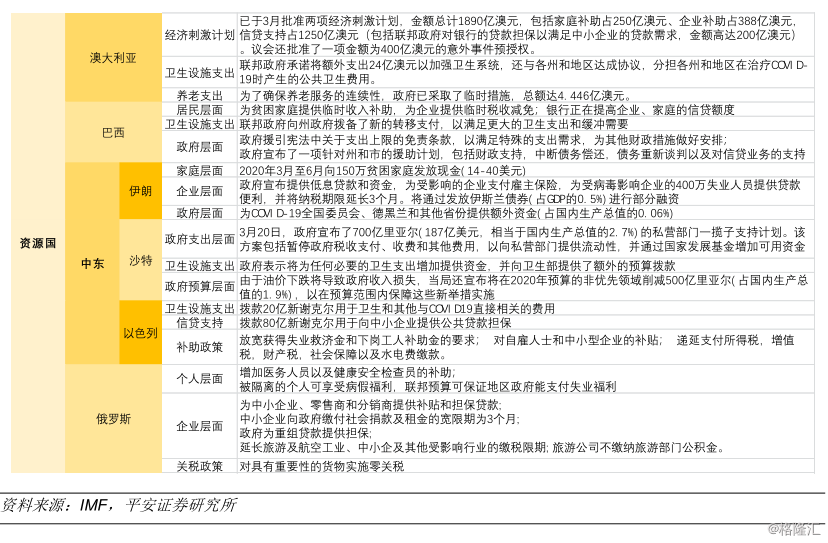

三、财政政策:G20启动5万亿计划,疫情趋严或再加码

3月26日晚,G20开启了5万亿美元的经济计划,各国相应均启动了扩张的财政政策来支持疫情之下的经济。各国普遍将财政政策分为四大部门——卫生设施支出、居民支持政策、企业支持政策与信贷支持政策,其中卫生设施支出主要用于加强医疗保障系统、加大医疗保险支出、增加医疗设备购置、增加检测能力、加速疫苗研发、扩大医院容量等;居民支持政策主要有对低收入、失业人员的生活补助,增加对儿童、老年人的补助与个人所得税推迟缴纳等;企业支持政策主要体现在税收减免与推迟、延迟水电等公用事业费用与商铺租金的缴纳等;信贷支持政策则是用于为企业、居民部门提供信贷流动性支持的,以防疫情下收入锐减带来的企业或居民部门债务违约风险;另外,还有不少经济体在对防疫物资等商品进口减免了关税。

尽管当下的财政刺激力度很强,但由于疫情仍在加速蔓延过程中,所以目前执行的财政政策仍有可能随着疫情趋严而加码。这将体现在卫生设施支出、居民支持政策、企业支持政策与信贷支持政策规模的增加与持续时间的延长上。

值得注意的是,南欧、部分新兴经济体在疫情爆发之前财政状况就比较脆弱,在疫情之下,扩张性财政政策将导致上述经济体财政面临更大的压力,这将增加在未来引发主权债务危机的可能性。

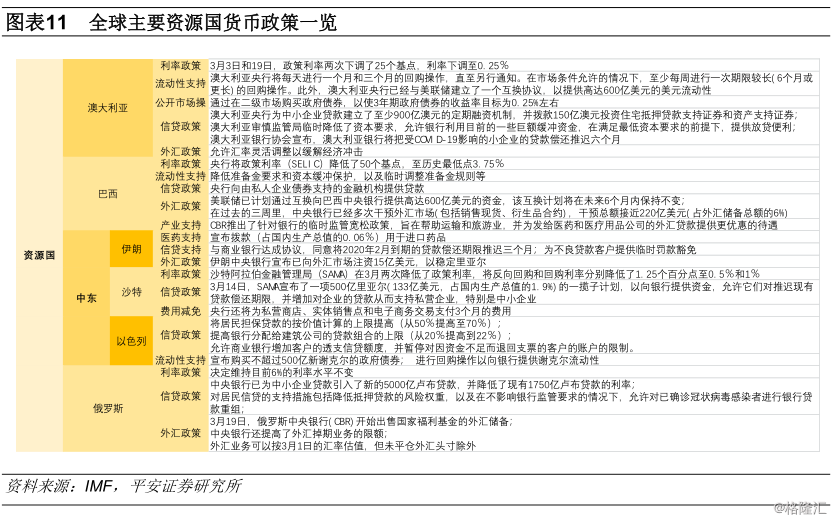

四、货币政策 :美联储极限宽松 ,常规政策恐到极限

美联储3月份已接连出台重磅政策,首先在3月3日紧急降息50个基点;又在3月15日大幅降息100个基点至0.00%-0.25%,还宣布了由5000亿美元国债和2000亿美元抵押贷款支持证券(MBS)组成的QE4计划;还在3月17-18日先后重启了应对2008年金融危机的工具箱——建立商业票据借贷便利(CPFF)、一级交易商借贷便利(PDCF)和货币市场共同基金流动性便利(MMLF)。在发现上述手段仍无法有效缓解市场“危机模式”下流动性紧张的问题之后,在3月23日晚间宣布了“绝招”——不限量买入美债和MBS,本周开始每天买入750亿美元国债和500亿美元MBS。

除此之外,美联储还新设了应对企业流动性紧张的工具——用于发行新的债券和贷款的“一级市场公司信贷便利”(PMCCF)和为二级市场公司债券提供流动性支持的“二级市场公司信贷便利”(SMCCF);另外还新设了缓和居民部门和小企业流动性紧张的工具——定期资产支持证券贷款工具(TALF)。上述三个工具均依赖于美联储通过特殊目的机构(SPV)来运作,而SPV则需要财政部利用外汇稳定调节基金(ESF)来提供300亿美元股本。

相较于之前的降息、QE4乃至重启危机工具箱,此次美联储的无限量QE和新设工具力度更大,且更具针对性。市场的流动性紧张程度得到了显著缓和,制约市场近半个月的“危机模式”得到了缓解。另外,全球多国央行开始协调加强美元的流动性,通过长期的美元流动性互换额度安排来加强全球美元流动性。这显著缓和了国际市场美元流动性的紧张程度。

从美联储政策空间看,当前常规操作几乎已到极限。若经济面临新的下行风险,美联储在加大QE力度的同时,也有以下两种选择:负利率、股票ETF与高收益企业债等资产购买。考虑到负利率下银行体系利润将受到严重侵蚀,且会对拆借市场带来流动性冲击,所以负利率不在万不得已的情况下很难实施;但是一但“市场绑架负利率预期“等类似万不得已的境况到来的话,那么美联储可能也会考虑“负利率”政策的可能性。而《联邦储备银行法》规定美联储不得采取股票ETF与垃圾债等资产购买等行为,这就导致美联储在进行上述资产购买之前,需要得到国会两院的立法支持。在当前美国大选两党博弈升级的背景下,这将很难做到。

另外值得警惕的是,美联储宽松力度的接连加码虽然显著缓和了市场中短期的流动性危机,但放到中长期看,不断释放流动性可能带来非常严重的问题。首先,在近期大量流动性释放之后,随着疫情拐点的到来,通胀势必显著回升,届时美联储将面临回收流动性的挑战,这也会给市场带来显著波动;其次,对于美国日益分化的社会问题与贫富差距,货币持续宽松只会进一步加剧上述社会问题,这也给未来美国社会稳定性带来了挑战;再次,对于大多新兴经济体而言,货币政策面临两难困境——如果跟随美联储大幅降息,就可能面临资本大幅流出的潜在风险;若维持利率不变或仅仅小幅降息,就可能导致未来一段时间资金套利以及汇率市场的显著波动,甚至还会冲击到贸易领域。

五、资产配置:回避高杠杆,追逐低估值& 流动性

3月的国际金融市场发生了多次快速的模式切换。3月11日,全球金融市场从此前的“避险模式”切换为“危机模式”,避险资产与风险资产齐跌,仅有流动性最好的美元指数获得上行;伴随着美联储无上限QE等一系列宽松政策的出台,3月20日全球金融市场的流动性紧张程度缓和,“危机模式”逐渐解除,金融市场重新回到了“正常模式”,风险资产与避险资产均有所反弹。需要注意的是,3月27日,全球金融市场受欧美疫情加速蔓延的冲击,有再次从“正常模式”切换至“避险模式”的迹象,显示为全球股市与工业类商品齐跌,而贵金属价格高企,利率债收益率低位震荡。

有两个问题值得重点关注:当下全球金融市场的“避险模式”会持续多久才能回到“正常模式”?是否可能再次落入“危机模式”?

我们认为,关键看下面两个因素:第一,欧美新增确诊病例数的拐点何时出现;第二,美国企业债务、欧洲(主要是南欧)诸国主权债务、新兴市场国家主权债务这三大隐患会否爆发违约。如果欧美新增确诊病例数在1-2周左右出现拐点,那么金融市场有望在4月中旬吸收疫情对经济冲击的利空后逐渐回到“正常模式”,否则还将继续处于“避险模式”中,直至新增确诊病例数的拐点得到确认。如果美国企业债务、南欧主权债务、新兴市场主权债务发生违约,可能导致市场落入“危机模式”。考虑到G20会议各国达成了协同抗疫的共识,且欧美及其他经济体均加强了疫情防控,全球疫情还是有望在4月出现拐点的。在当前背景下,资产配置策略应秉承“回避高杠杆,追逐低估值&流动性”的策略。