下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

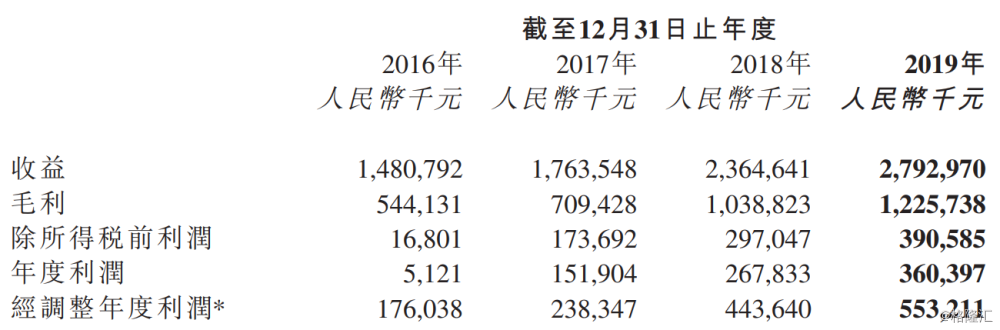

3月27日,创梦天地发布了2019年年度业绩。根据财报,公司2019年实现营收27.93亿元(人民币,单位下同),同比增长18.1%;实现毛利12.26亿元,同比增长18.0%;实现年内净利3.60亿元,同比增长34.6%;实现经调整净利润5.53亿元,同比增长24.7%。

图:创梦天地2019年业绩

创梦天地这份财报基本符合我们的预期。实际上,财报反映的是过去一年的经营与财务情况,而股价则是未来现金流的折现。因此,我们想要从财务和业务的角度,通过拆解创梦天地的财报,既了解公司的基本面,也展望2020年的发展。

一 营收增长稳健,利润空间打开

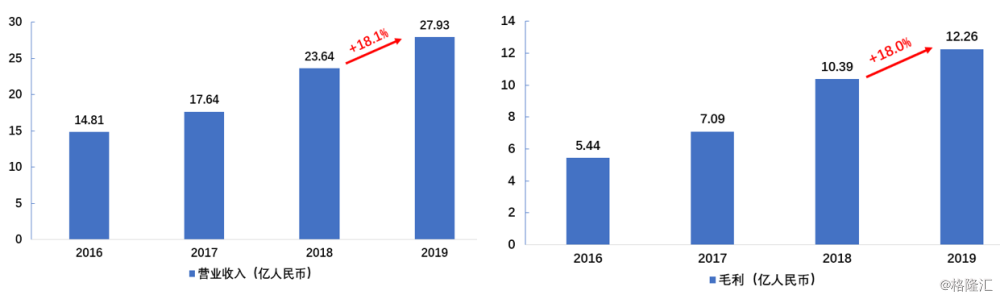

2019年,创梦天地的营收增长稳健,实现营业收入27.93亿元,同比增长18.1%。其中,游戏收入24.47亿元,贡献了总收入的87.6%,同比增长17.2%,游戏收入增长主要是因为畅销游戏,如《魔力宝贝(手机版)》、《全民冠军足球》、《决战玛法》、《梦幻花园》等的贡献。

信息服务收入为3.32亿元,占收入的比重为11.9%。信息服务收入增长主要源于1)公司所发行的游戏以及代理自第三方的其他游戏或应用内广告位增加;2)向广告商或广告代理收取的费用上涨。

其他收入1395.2万元,在总收入的占比较小。该项收入主要来自1)基金管理费;2)好时光影游社产生的收益;3)电视剧《天真派西游》的许可收益等。

图:创梦天地营业收入与毛利

来源:公司财报

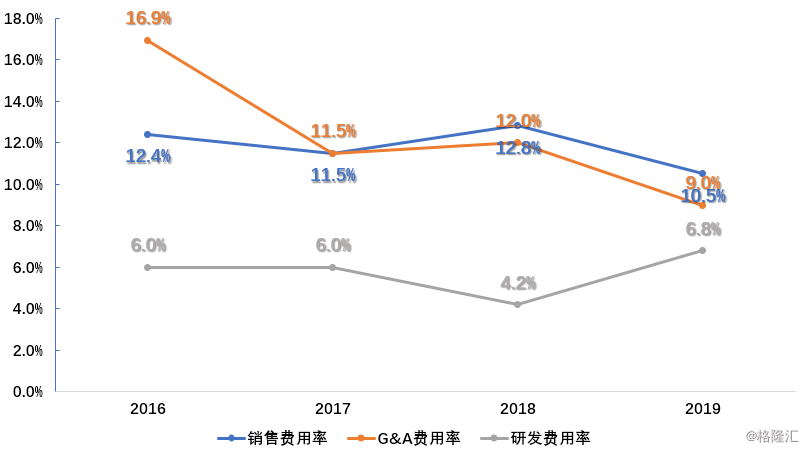

公司费用控制得当,期间费用率较去年下降2.8pct。其中,销售费用率为10.5%,相比去年同期下降2.3pct,概因广告投放更加精准、智能,使得广告投放效率提升;G&A费用率为9.0%,同比下降3.0pct,减少主要是由于1)管理效率的提升,2)上市开支由上年同期的7400万降至2019年的0元;研发费用率同比大幅增长2.6pct至6.8%,研发费用增长主要是因为公司游戏开发项目大幅增长,致使游戏开发开支增加。

图:创梦天地期间费用率

来源:公司财报

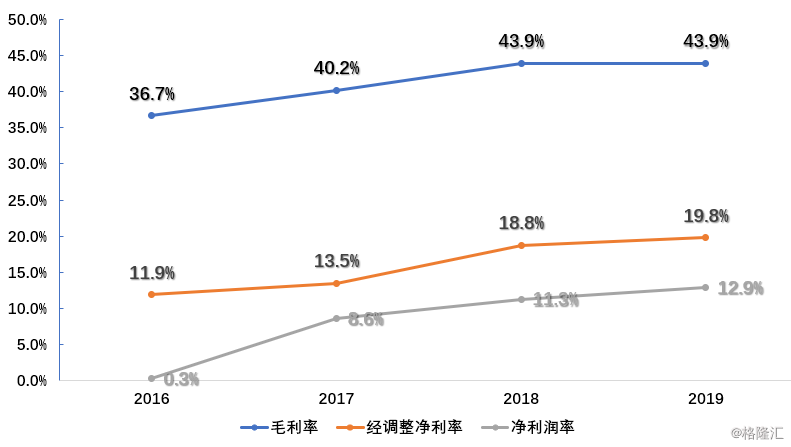

公司2019年毛利率与去年同期持平,得益于期间费用率的下降,2019年年内净利率为12.9%,同比增长1.6pct,经调整净利率为19.8%,同比增长1.0pct。

图:创梦天地毛利率、净利率和经调整净利率

来源:公司财报

(注:经调整年度利润为剔除了股份酬金开支、上市开支、金融资产公平值收益或亏损、因业务合并产生合约资产及商誉的减值拨备及因业务合并产生未付应付代价之拨回收益后的利润。)

从财务数据看,2019年公司收入增长稳健,虽然研发支出较2018年几乎翻倍,不过销售费用与G&A费用控制得当,利润空间得以释放。

二 游戏行业的拐点:运营精细化与研发精品化

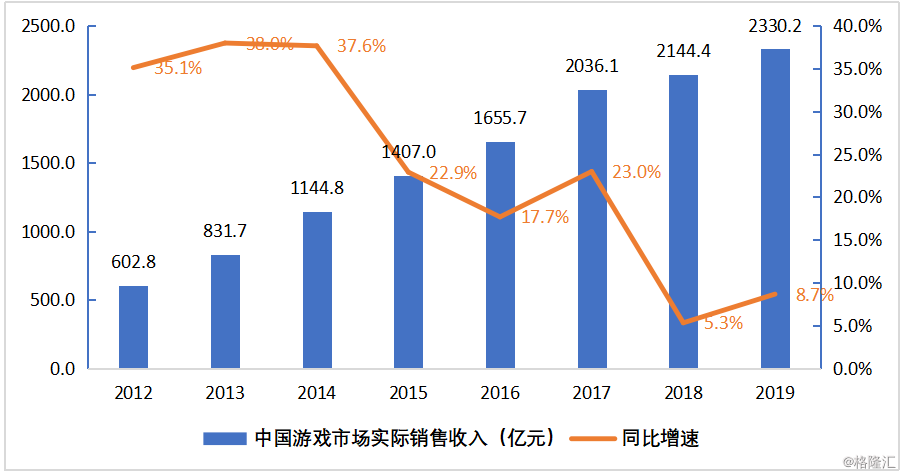

2018年,受游戏版号停发的影响,中国游戏市场销售增速骤降至5.3%。2019年,虽然版号发放重启,行业基本回到正轨,市场整体增速回升至8.7%,不过游戏行业已经发生了深远的变革。

图:中国游戏市场销售收入(亿元)与同比增速

来源:伽马数据

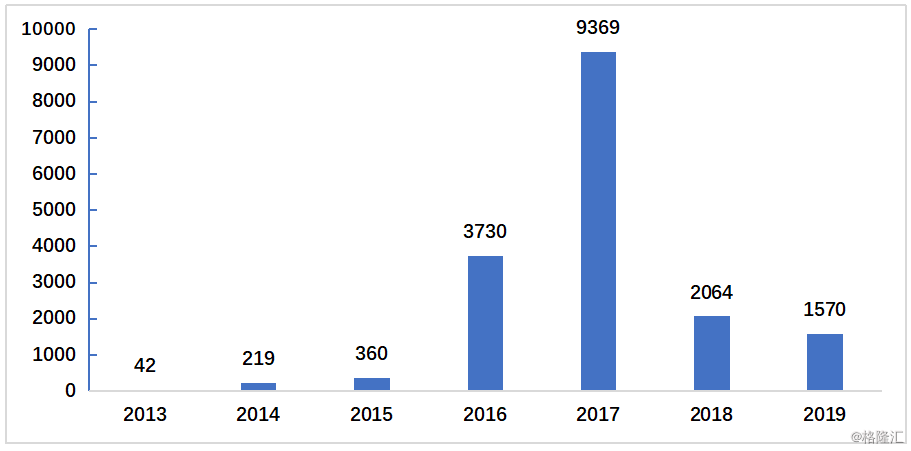

一方面,我们看到,虽然版号重新发放,不过2018年8月的另一个政策——《综合防控儿童青少年近视实施方案》中规定对网络游戏行业实施总量调控,导致2019年版号发放数量远不及2017年的高峰,甚至不及版号停发了很长时间的2018年。

从2019年的情况来看,版号数量较少与发放标准严格倒逼游戏开发商走精品化路线。游戏公司研发开支不断扩大,游戏研发周期延长,需要更好的资金和人才储备。

图:2013~2019年版号发放数量

来源:游戏葡萄

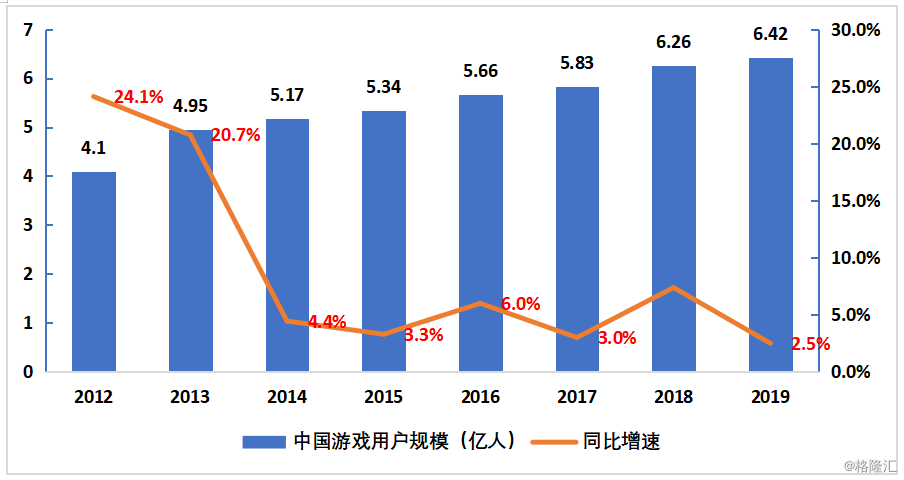

另一方面,游戏用户规模增速于2019年进一步触底,当年游戏用户规模为6.42亿人,同比增长2.5%,游戏用户群体已经基本达到饱和。

图:中国游戏用户规模(亿人)与同比增速

来源:伽马数据

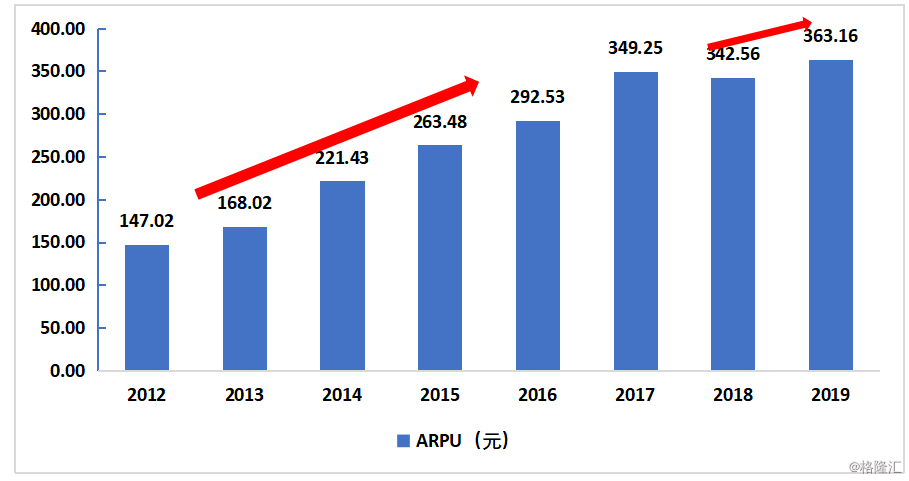

接下来,游戏市场规模的增长将主要源于ARPU的增长。这就需要游戏公司开发精品游戏以提升用户付费意愿,用长线精细化运营以提升用户LTV。一些研发、运营能力弱的中小游戏厂商在这波变革中出清,行业集中度进一步提高。

图:2012~2019 中国游戏行业ARPU(元)

来源:伽马数据

创梦天地的发展历程基本符合游戏行业的发展规律。当年,创梦天地从游戏发行切入游戏行业,抓住了移动互联网浪潮中手游产业即将爆发的机遇,引进国外精品手游本地化运营。从早期的《水果忍者》、《神庙逃亡》、《地铁跑酷》、《纪念碑谷》,到后来的《梦幻花园》、《梦幻家园》等,在国外已经是爆款,可以说是,“创梦引进,皆属精品”。引入国内后,凭借长线化精细运营,这些游戏的生命周期得到延长,至今仍有很强的热度。

之后创梦天地又切入游戏自研,通过与腾讯、索尼等游戏巨头深度合作,自研水平显著增强。公司的核心自研《魔力宝贝》,是公司第一款回合制MMORPG 游戏。上线之后为公司贡献了稳定的现金流。该游戏陆续登陆东南亚和中国香港、中国澳门、中国台湾地区,取得了相当亮眼的成绩,比如台湾地区iOS免费App排行榜上跃升到第一位,Google Play排名至前五位。

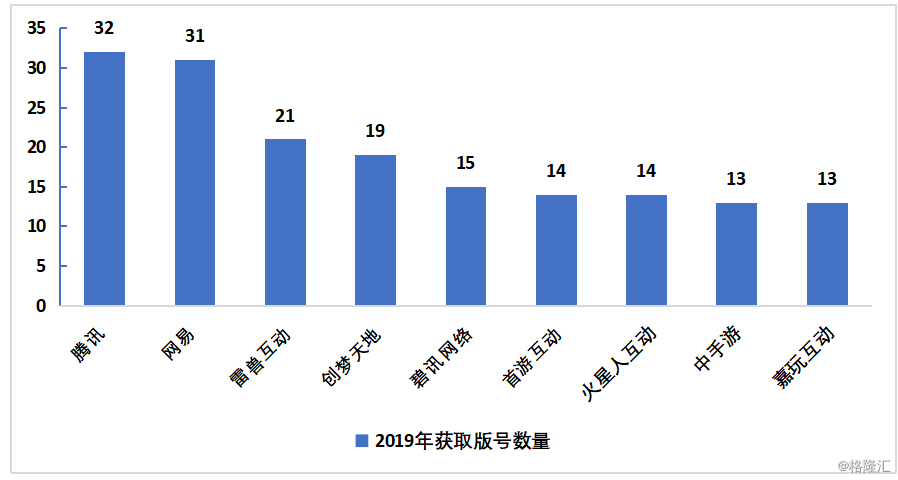

创梦天地发行与自研并举,走精品化路线得到验证。2019年至今创梦天地共有23个游戏获得版号,既有《梦幻家园》、《地下城王者》等进口游戏,也有《全民冠军足球》、《镇魂街:武神躯》等自研游戏。版号数量位列中国游戏公司第四位。

图:2019年游戏公司获取版号数量

来源:游戏葡萄

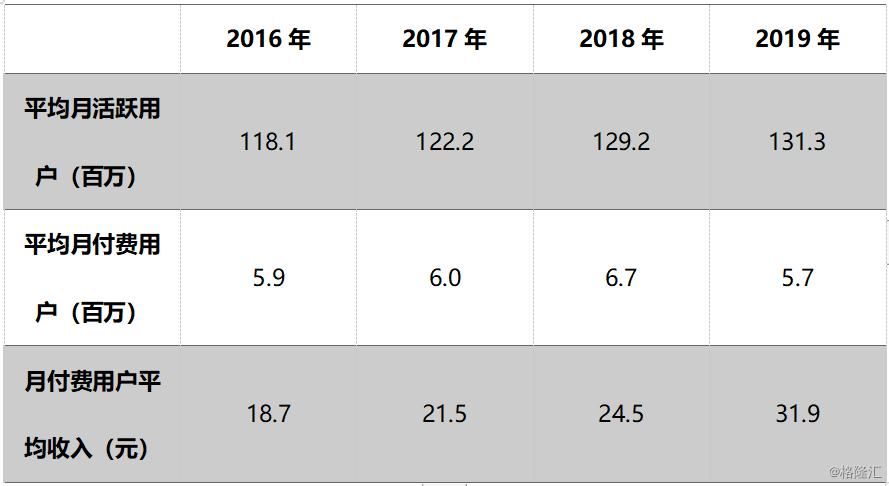

2019年公司平均月活跃用户达1.31亿人。付费用户的付费意愿明显增强,月付费用户平均付费31.9元,同比增长30%。平均月付费用户略有下滑,主要是计算口径发生了变化。部分休闲游戏,如《地铁跑酷》、《神庙逃亡2》等以激励性广告代替部分应用内付费,使得MPU略有下降。

表:创梦天地MAU、MPU和ARPPU

来源:公司公告

三 怎么看创梦天地的2020年?

2020年开年,一场疫情席卷全国。为了隔绝病毒,当所有人都不得不待在家里的时候,绝大部分生活日常消费由线下转到了线上,教育、娱乐、生活用品、生鲜等等。手游作为线上娱乐最重要的形式,在一季度迎来爆发。

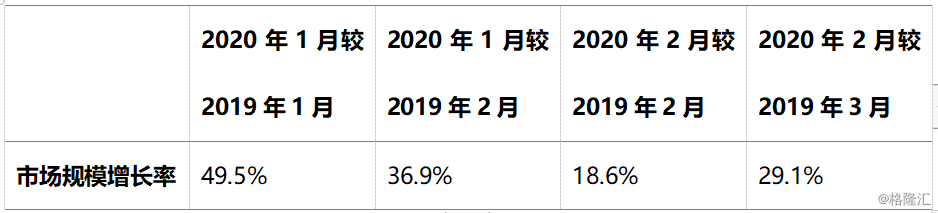

根据伽马数据的统计,2020年1月游戏市场规模较去年同期增长49.5%,相比于2019年2月增长36.9%(因为2019年的春节在2月)。2020年2月则较2019年3月增长了29.1%。

表:2020年1、2月游戏市场规模增长率

来源:伽马数据

创梦天地旗下游戏也是这一趋势受益者。并且,创梦天地的游戏上线节奏没有被打乱,3月6日,自研游戏《梦工场大冒险》开启不删档测试。另一款采用了国漫大IP的自研游戏《镇魂街:武神躯》也即将上线。

创梦天地的游戏储备充足。2019年公司营收增速下降,可以看做是起跳前的下蹲。2019年至今虽然有23个游戏版号,但是上线的游戏不多,只有《决战玛法》、《路人超能100》等。我们预计2020年将进入爆发期,除了传统强项消除类、休闲游戏外,还将扩展至二次元卡牌类、ARPG多个品类。尤其是中重度游戏的密集上线,将显著提升公司的ARPU,有望使公司量价齐升。

表:创梦天地2020年重点游戏

来源:公司公告

另外,我们注意到,公司在去年12月公告将收购乐游69.21%的股权。近期公司更新公告,对排他协议进行了更新。其中有两点需要注意,一是公告新增了对上市公司的约束,而之前的协议只是针对大股东;其二则是新增了5000万美元的违约金,进一步增加了违约成本和收购的确定性。更新后的排他协议为这笔收购增加了确定性。

乐游是重度游戏开发商,旗下拥有多个游戏工作室,包括位于加拿大的Digital Extremes、位于英国的Splash Damage、位于美国的Certain Affinity等。其中,由Digital Extremes开发的《Warframe》连续三年进入Steam铂金级畅销游戏(最畅销的十二款游戏)榜单,是乐游的主力游戏。

图:乐游旗下工作室

来源:公司官网

乐游前几日发布了2019年的财报,利润由盈转亏引发了部分投资者的担忧。我们通过分析乐游的财报发现,公司业绩转亏主要是因为《Warframe》收入下滑,以及新游上线空档期,而研发开支与营销开支却大幅增长所致。

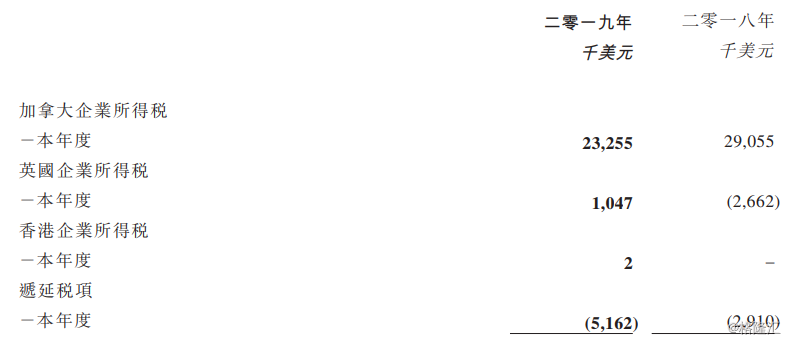

实际上,乐游旗下游戏以重度游戏为主,研发周期较长,部分工作室暂未贡献收入。如果只看已有成熟产品的Digital Extremes工作室,根据乐游财报,2019年该工作室所得税为2325.5万美元(加拿大所得税率为26.5%),简单计算可得Digital Extremes 2019年净利润约为6450万美元,合5.0亿港元。所以其实从财务上看,单凭Digital Extremes就具有性价比了,更别提未来将贡献收入的其他工作室。

图:乐游所得税开支

来源:乐游财报

我们认为通过收购乐游,乐游强大的开发能力将补足创梦天地的自研能力,而创梦天地凭借手游开发与发行能力,又有可能使乐游的端游将来移植到手机平台。因此,对于此笔收购的想象空间,我们还是比较乐观的。

尾声

受疫情的影响,恒生指数从1月20日的高点最多下跌了27.5%,创梦天地的股价也从高点回调超过30%。根据最新的财报,公司的PE(TTM)为15.4倍,触及上市以来估值区间下限。结合前面的分析,我们认为疫情对公司基本面影响有限,2020年游戏上线节奏明显加快,公司股价或遭到“错杀”。

图:创梦天地上市以来PE(TTM)

来源:Wind