下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:14.84港元

核心观点:

l 金融央企下属出色资产管理平台。公司主营私募股权投资业务,近年收入占比稳定超过85%,包括基金管理业务及自有资金投资业务,其余主要由持有光大银行和光大证券贡献。

l 基金管理业务:产品线丰富,一级市场投资为优势。截至2019年末资产管理规模达1570亿港元,其中一级市场基金占74%,光大安石管理的房地产基金(478亿港元)和子公司光际资本管理的产业并购基金(101亿港元)为两只最大体量的基金。二级市场基金资产规模达228亿港元,旗舰基金成立以来业绩表现良好。母基金规模增长较快。

l 自有资金投资业务:由三大部分组成,分别为战略性产业平台(布局飞机租赁、养老产业、智能物联网)、财务性投资(自营投资、基金孵化器投资及司库)、基石性投资(持股3.0%的光大银行和21.3%光大证券,提供了扎实的资产增厚效应)。

l 公司的未来看点:(1)私募股权投资AUM稳步提升,管理费+业绩报酬模式下营收稳定性有望提升;(2)壮大直接融资背景下,注册制、再融资均在有序推进,对创投业务的退出具有积极效应。(3)按金控管理办法要求,公司可能减持或转让被动持有的光大银行和光大证券股权。

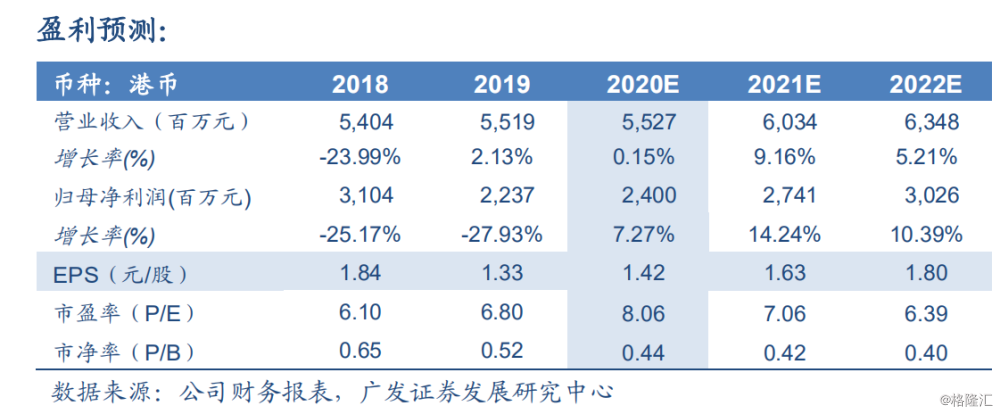

l 估值洼地,未来有望迎来价值修复。按分部估值法给予中国光大控股估值:(1)预计2020年公司客户合约收入为6.03亿港元,按3月26日收盘恒生指数PE(TTM)为8.88x给予估值,对应市值为54亿港元。(2)自有资金投资及种子基金投资:按扣除持股光大证券及光大银行后0.6xPB计算,对应市值为150亿港元。(3)战略持有光大证券及光大银行股权,按最新市值20%折价后对应市值为147亿港元。(4)整体再给予30%折价,保守计算合理价值为246亿港元,对应2020E约为10.2x PE估值,合理股价14.84港元/股。一级市场环境改善、转让基石投资完成,估值仍有提升空间。首次覆盖,给予“买入”评级。