下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

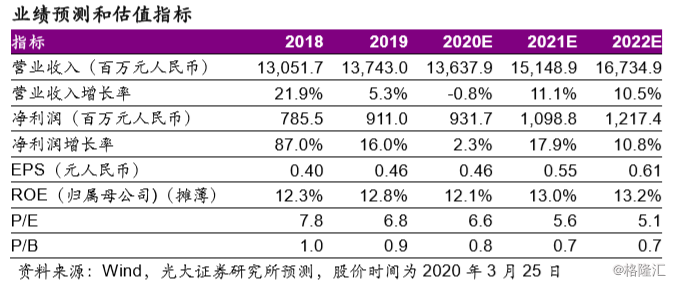

◆年度业绩符合预期,派息比率上升 中集安瑞科公布 2019 年度业绩,全年实现营业收入 137.4 亿人民币, 同比增长 5.3%;实现归母净利润 9.1 亿人民币,同比增长 16.0%;每股收 益 0.46 元人民币,符合我们预期。公司拟派息每股 0.20 港元,派息率提升 至约 40%(2018 年派息率约为 30%)。

◆清洁能源分部维持良好增长,盈利能力保持稳定 2019 年公司清洁能源分部实现收入 68.1 亿人民币,同比增长 13.1%, 主要由于储运设备及终端设备的需求增加。化工环境分部实现收入 33.9 亿 人民币,同比下降 10.2%,主要由于上游景气度略有回落。液态食品分部 实现收入 30.8 亿人民币,同比下降 3.8%,主要由于大部分新签约啤酒厂 项目预计于 2020 年及之后完成。综合毛利率 17.1%,同比保持稳定。经营 性现金流实现净流入 8.6 亿人民币。

◆积极应对疫情冲击,确保订单执行 公司旗下19家企业已全部复工,复工人数达94%,产能利用率达76%。 疫情期间公司积极应对,争取订单;截至 2020 年 2 月,公司在手订单达 105 亿人民币,同比基本持平;2020 年初至今累计新签订单 21.6 亿元,同 比增长 30%。公司严控费用和投资,积极获取补贴支持,当前已到位补贴 1571 万元,并申请国开行 1 亿元优惠贷款。 2020 年是完成储气调峰指标的最后一年。随着国家管网公司成立,城 市燃气公司也在加强自身气源储备能力,向更规模化、区域集约化,跨地 联合的储气设施发展;地下储气库、沿海 LNG 接收站和区域大型 LNG 储 罐等设施的建设,未来仍将推动公司清洁能源业务稳健成长。

◆小幅下调盈利预测,维持“买入”评级 我们小幅下调公司 20-21 年 EPS 预测至 0.46/0.55 元人民币,以反映 疫情冲击对公司产品需求,特别是化工产品需求的影响;引入 22 年 EPS 预测 0.61 元人民币。公司积极应对疫情,降低对业务的影响,近期大幅调 整后估值有优势,维持“买入”评级。

◆风险提示:政策变化风险、油气价格波动风险、海外业务发展不顺风险