下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华西证券

评级:买入

目标价:1.71港元

事件概述 公司发布 2019 财年年报以及收购 TCL 教育网的公告:2019 财年,公司实现收入 10.05 亿元,同比增长 61.4%;净利润 3.34 亿元,同比增长 0.3%;调整后净利润 3.86 亿元,同比增长 14.2%;期末派息 2.59 分,分 红率约 30%,股息率为 2.7%。 公司公告旗下全资子公司民生教育科技与 TCL Technology 订立股份购买协议,以 4.2 亿元收购 TCL 教育 网 100%股权,对应收购 PE 为 18 倍;交割完成后,民生教育科技将间接持有奥鹏教育 50%、丝绸之路 80%股 权。

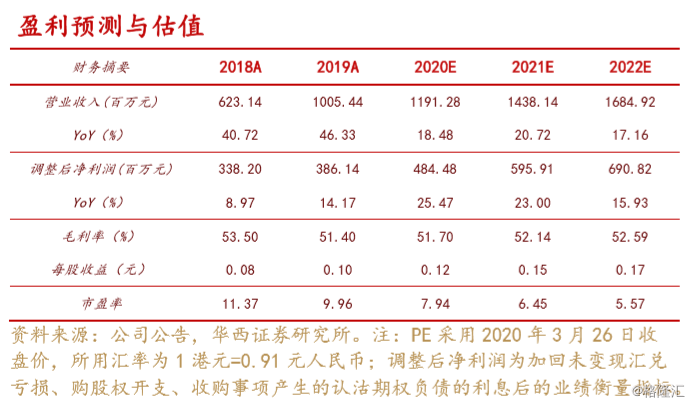

分析判断: 收入拆分:1)2019 财年实现学费收入 9.27 亿元、同比增长 62.5%,学费大幅增长主要来自滇池学院并 表;剔除滇池学院并表影响,估计学费收入个位数增长。截至 2019 年底,在校学生数达到 85,765 人,同比增 长 31%,除去 2019 年 2 月并表的远东职业技术学院,学生人数同比增长 15%;平均学费为 10,814 元,同比增 长 24%,主要来自远东、滇池学院并表,剔除后平均学费仅增长 4%;2019 年 10 月,集团托管了华南地区在线 教育平台明世在线,截至 2019 年底,在线教育学生人数达 11.28 万人(其中学历教育/职业资格培训分别为 9.8/1.48 万人) ;2)住宿费为 0.78 亿元,同比增长 48.8%;3)其他收入及收益(政府补助、利息收入和租金 收入)为 1.39 亿元,同比下降 26.8%,主要由于滇池学院并表、管理费收入转为并表收入,以及银行利息收入 减少。 毛利率为 51.4%,同比下降 2.1PCT,主要由于重庆人文科技学院和派斯学院增加教师数量、教职员工平均 薪金及津贴增加、以及滇池学院并表带来的折旧增加。我们分析,未来重庆学校的学费仍有提升空间、有望带 动未来毛利率提升。 行政开支为 1.85 亿元,同比增长 29%,主要由于云南滇池实现全年并表,但行政开支/收入为 18.4%,同 比下降 4.6PCT;销售及分销开支为 0.16 亿元,同比下降 4.5%,销售及分销开支/收入为 1.6%,同比下降 1.1PCT,主要由于对招生相关广告和营销成本实行严格控制;融资成本为 0.8 亿元,同比增长 503%,融资成本 /收入为 7.9%,同比上升 5.8PCT,主要由于贷款增长以及收购励德集团产生的认沽期权负债利息(占比约 48%)。调整后核心净利润和净利润的差异包括未变现汇兑亏损 177.6 万元、购股权开支 1244.7 万元以及收购 励德集团产生的认沽期权负债利息 3793.2 万元,调整后核心净利率为 38.4%同比下降 15.9PCT,主要由于其他 收入减少、以及融资成本上涨。 2019 财年,TCL 教育网收入 1376.85 万元,同比增长 83%;净利润 2324 万元,同比增长 30%;其中净利高 于收入主要由于奥鹏科技未实现并表、其净利的 50%计入 TCL 教育网的投资收益;奥鹏科技主营业务包括在线 学历教育、慕课网、教师继续培训以及职业教育培训,完成收购后能与公司主业形成良好的线下线上协同;丝 绸之路主营业务是汉语水平考试(HSK), 截至 2019 年底,丝绸之路在中国/国外拥有 80/9 个网考考点;2019 年服务 HSK 考试人数约 3.6 万人。我们分析,目前高教学历教育行业在线渗透率仍较低,国内主要平台包括奥 鹏教育、弘成教育、知音教育,奥鹏是唯一一家全国性、也是最大的远程教育公共服务平台。

投资建议 假设:1)重庆人文科技学院、重庆工商大学派斯学院和重庆应用技术大学、云南滇池学院等已有学校学 生人数稳健增长,带动学费收入稳健增长;2)CAPEX 预计每年保持在 4-5 亿左右,其中滇池学院扩建开支估计在 3-4 亿。暂不考虑南昌职业大学、文达学院、TCL 教育网等并表,维持 20/21 调整后 EPS0.12/0.15 元,对应 增速为 25%/23%,目前 20/21PE 为 8/6 倍;新增 22EPS 为 0.17 元,维持“买入”评级、目标价 1.71HKD(对应 20 年 13 倍)。

风险提示 教育政策变动;自建、并购进程不及预期;招收学生数量少于预期;系统性风险。