下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所银行廖志明团队

事件

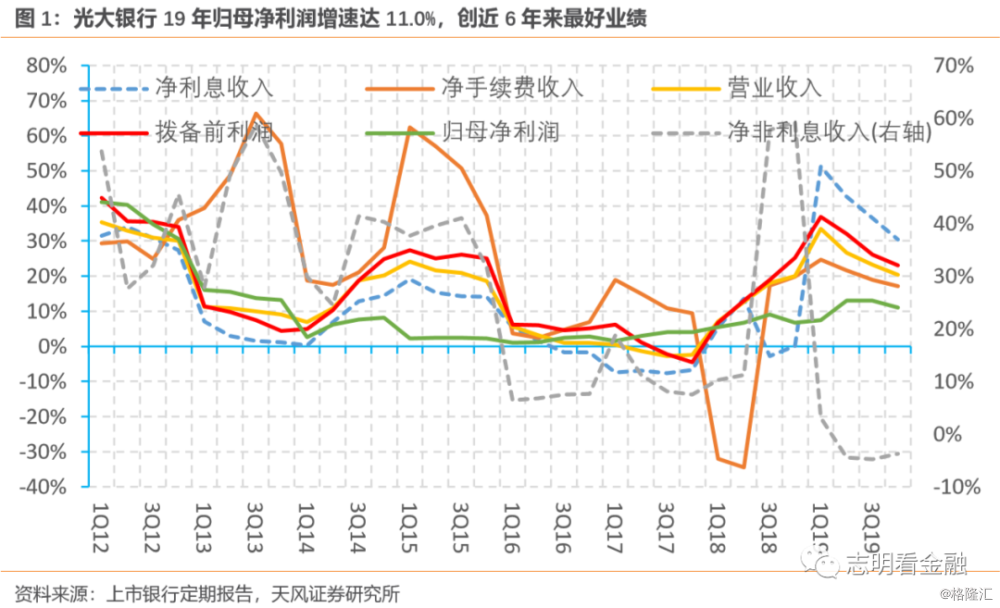

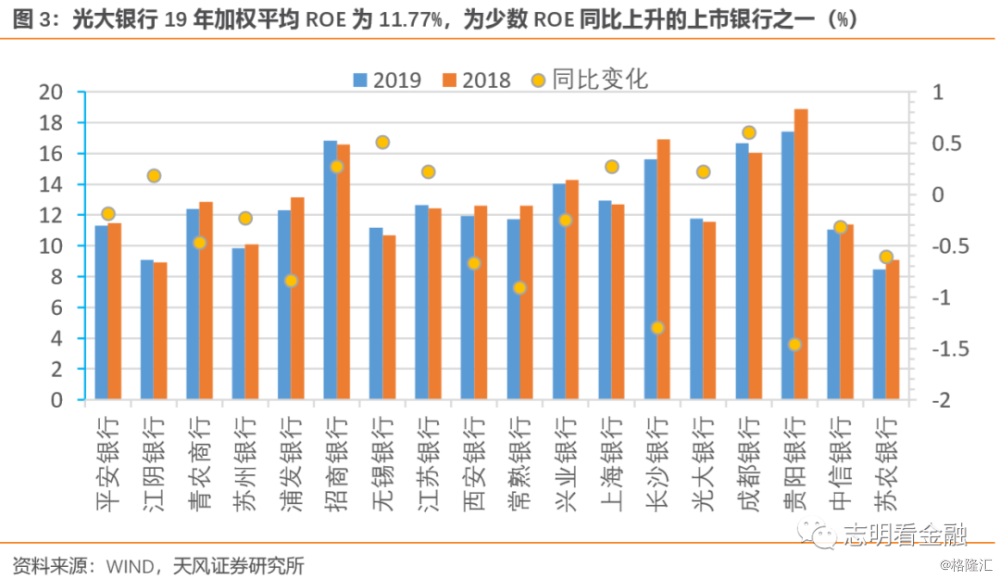

3月27日晚间,光大银行披露19年度业绩:营收1328.12亿元,YoY +20.47%;归母净利润373.54亿元,YoY +10.98%;加权平均ROE为11.77%。截至19年末,资产规模4.73万亿元,不良贷款率1.56%。

点评

营收靓丽,ROE同比改善

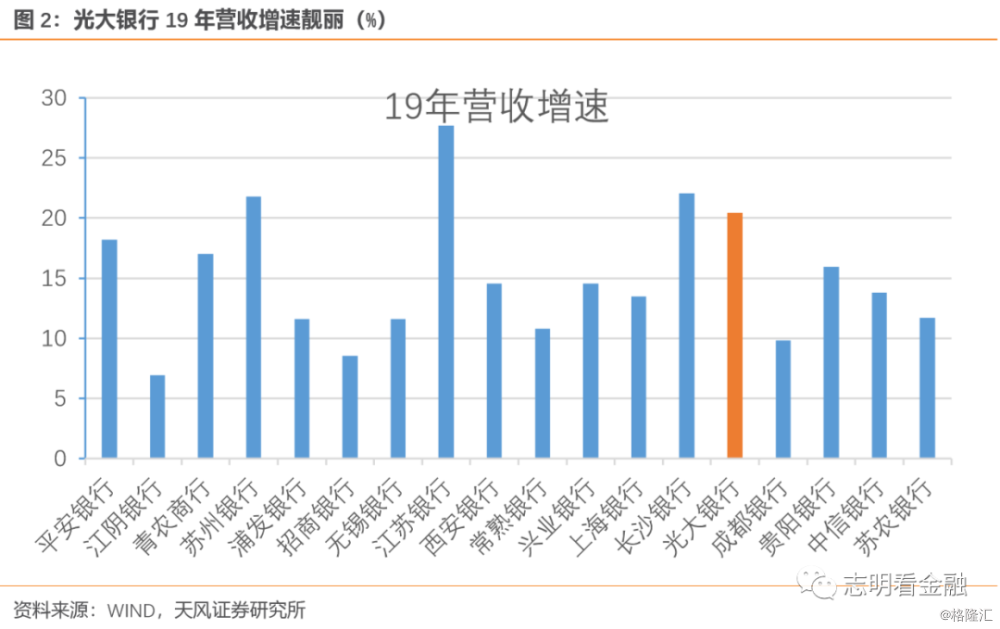

营收靓丽。19年营收增速达20.5%,尽管较3Q19的23.2%有所下行,但仍为14年以来最高的年度营收增速。此外,20.5%的营收亦居已披露业绩上市银行较高水平。另外,19年营收增速较3Q19放缓符合行业趋势。

盈利增速略放缓,ROE同比改善。19年盈利增速11.0%,为14年以来最高的年度盈利增速,较3Q19的13.1%有所下降,主要是主动加大拨备计提,19Q4单季度计提资产减值损失达157.5亿元,同比增长26.4%,使得拨贷比由19年9月末的2.71%上升至年末的2.83%。得益于较好的盈利增速,19年加权平均ROE为11.77%,同比0.22个百分点,ROE进入上行通道。

资产负债结构优化,净息差同比大幅改善

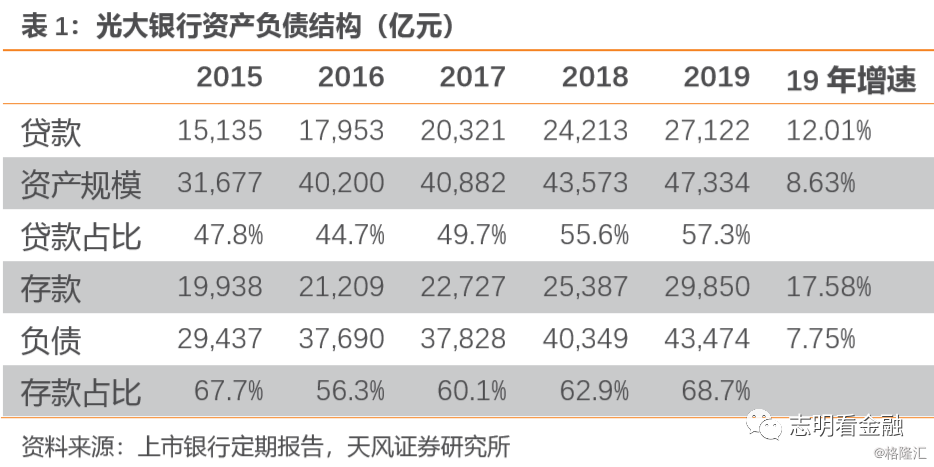

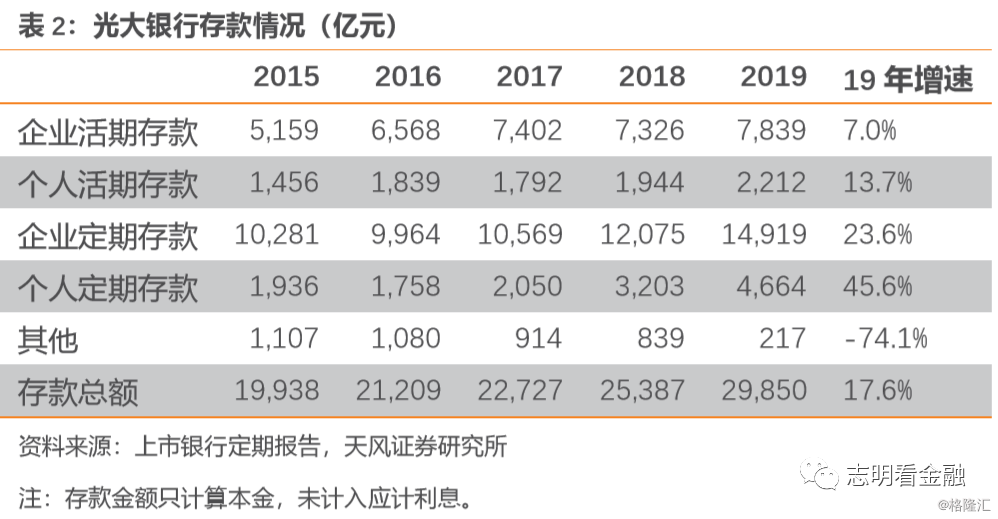

存款增长亮眼,资产负债结构优化。19年末存款(本金)达2.99万亿元,同比大增17.6%,使得负债端存款占比同比提升5.7个百分点至68.7%。19年末贷款同比增长12.0%,增长较快。近年来,资产端贷款占比持续提升,由15年末的47.8%提升至19年末的57.3%。

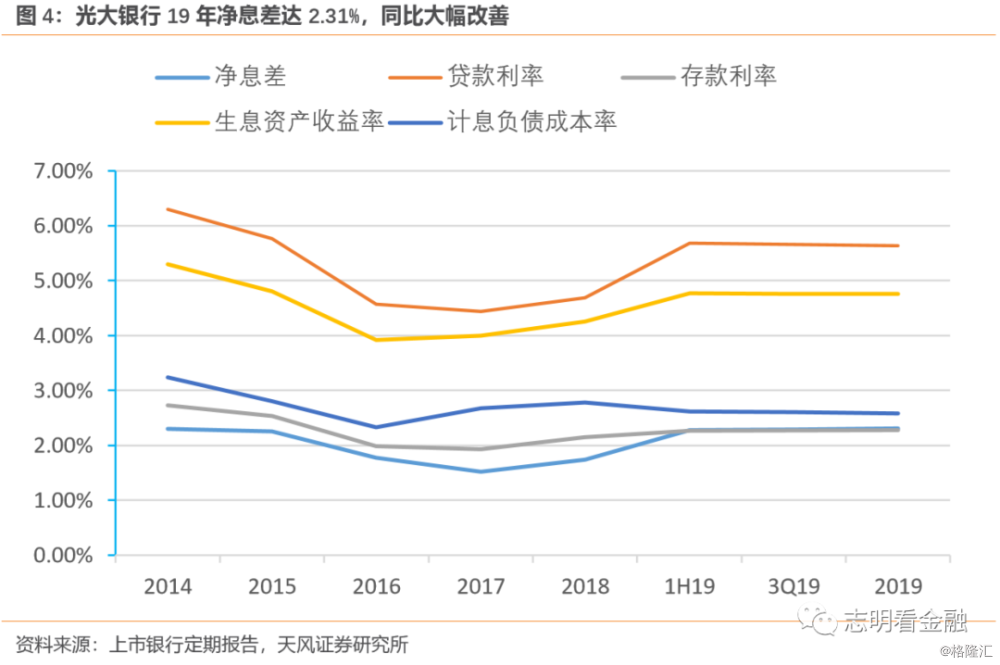

净息差同比大幅改善。19年净息差2.31%,同比上升57BP,主要是受19年起信用卡分期手续费归入利息收入之影响以及受益于市场利率低位。19年存款成本率2.28%,同比上升13BP;但受益于市场利率低位,同业负债及同业存单成本率同比大降,使得付息负债成率同比下降20BP至2.58%。由于疫情影响,LPR利率持续下行,20年净息差预计将承压。

信贷结构调整优化,资产质量改善明显

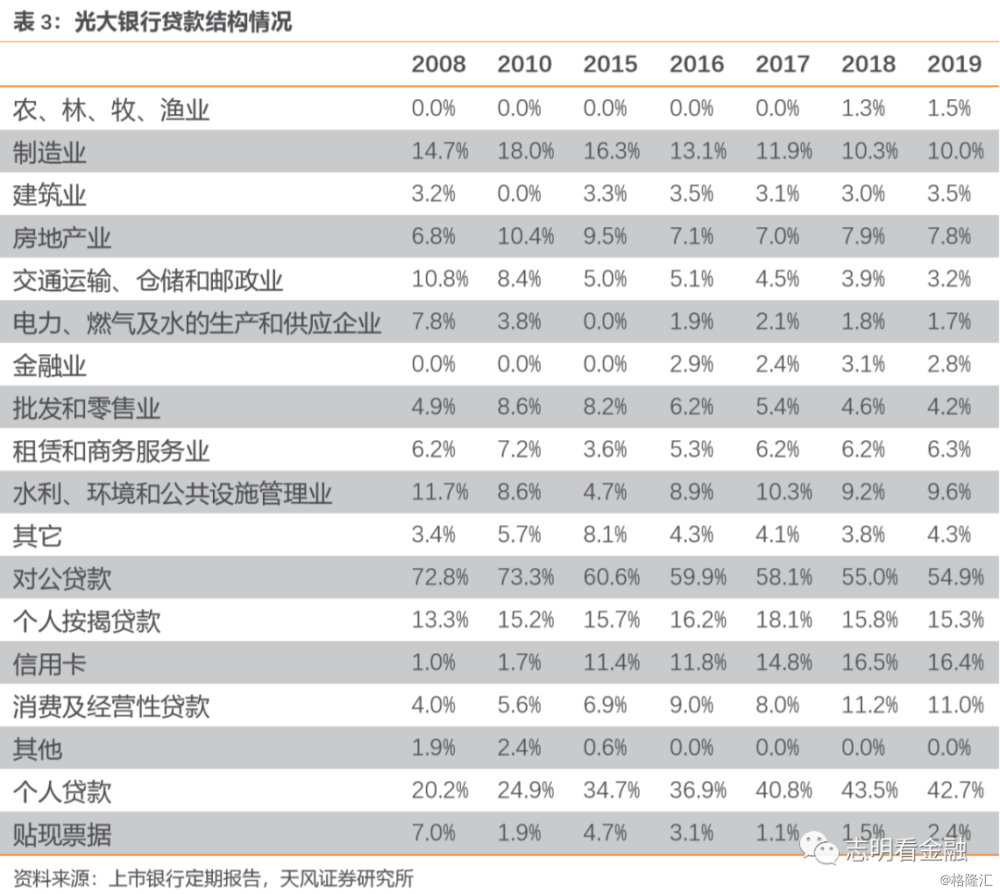

信贷结构调整优化。自2013年以来,制造业、批发零售业等对公不良高发行业贷款持续压降,由10年末的26.6%降至1H19的14.1%,其中19年下降0.8个百分点,使得资产质量大为改观,资产质量与经济周期的关系弱化。

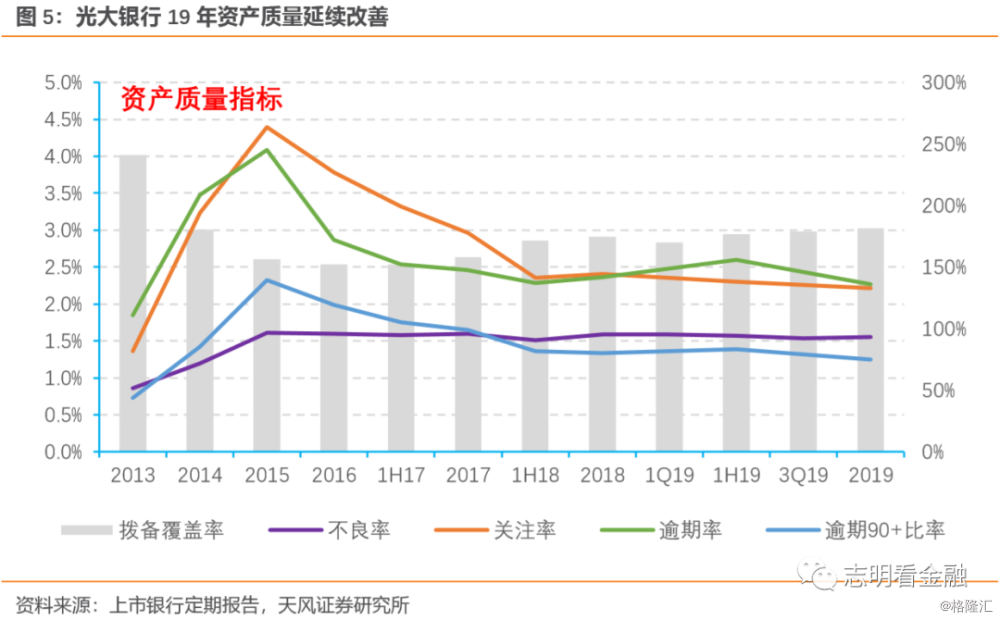

资产质量改善明显。19年末不良贷款率1.56%,较年初下降3BP;关注贷款率2.21%,同比下降20BP;逾期贷款率2.27%,同比下降9BP。虽然疫情对资产质量有短期冲击,但不改向好之趋势。

投资建议:低估值且基本面改善,ROE进入上升通道

19年信用卡业务收入475.7亿元,对营收贡献较大,考虑到疫情对信用卡业务短期影响较大,我们将20/21年营收增速预测由此前的7.2%/8.2%下调至5.2%/7.1%。光大银行作为我们低估值且基本面改善的银行股首选标的,我们持续看好其一流财富管理银行战略。给予目标估值0.9倍20年PB,对应目标价5.88元/股,维持买入评级。

风险提示:疫情引发经济衰退,导致资产质量大幅恶化;息差大幅收窄等。

报告来源:天风证券股份有限公司

报告发布时间:2019年3月29日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。