下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

疫情之下众多行业遭遇困境,离人民群众生活最近的物业公司则成了抗击疫情第一线的守护者,资本市场也并未亏待它。今年,在全球金融市场大动荡环境下,物业股逆势全线飘红,港股市场,截至目前,恒指年内大跌逾16%,同期,内地物业管理板块涨幅则达到近两成。

实际上,近年来在资本市场上,物业股一直是投资者们追逐的香饽饽。去年该板块的整体涨幅更是翻倍,那么缘何这些资金对这个版块偏爱的有恃无恐?不妨借着近日发布年度业绩报告的佳兆业美好(2168.HK)一同寻找答案。

近日佳兆业美好(2168.HK)发布2019年度业绩公告。报告期内,公司实现收入为12.62亿元(人民币),较去年同比增加40.9%;股东应占利润为1.64亿元,同比增加203%;每股基本盈利为人民币1.17元,较2018年增长约134.0%;预计每股派息52港仙。

一、物业股大涨的逻辑

在此先来谈一谈近年来物业股大涨背后的逻辑。

作为2019年港股市场的最大赢家,物业股逆市而行,普遍取得了好成绩,可谓牛股频出。

物业板块之所以能够获得资本市场的热捧,其实一个大的逻辑主要在于:在当前宏观经济不景气的环境下,物业公司往往有着更稳定的现金流和更优秀的财务结构,并带来了确定性高的业绩表现。市场风险偏好下降的时候,资金往往愿意去追逐能够轻易看得到成绩的优质资产。

而往细处论述,投资物业公司的原因包括如下几点:

a· 物业公司费用是预收的,基本没有负债负担,现金流非常稳定且充裕,整体的风险较小。具有轻资产特征,能够抵御经济周期波动,抗风险能力突出。

b· 房地产行业的高速增长,物业管理的整体刚性需求仍然旺盛。港股上市的物业公司基本背后依靠着母公司的房地产开发业务,在商品房销售规模快速增长的支撑下,物业公司承接的在管面积的增长确定性高,业务有支撑,市占率在不断提升,同时也有跟随市场逐步提价的空间,长期趋势向好。

c· 物业管理行业目前相对来说仍然较为分散,市场集中度并不高,随着行业集中度不断提升,规模效应之下,有望带动经营效益的提升,促使业绩有更好的表现。

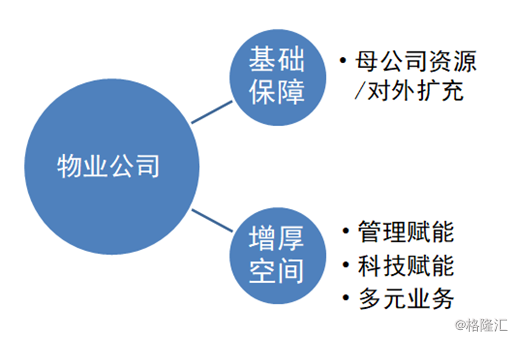

d· 随着科技进步与管理的迭代升级,物管企业的可拓展空间也在进一步延展,从单一的基础物业服务拓展到围绕社区生态圈,打造多元业态,提供更全面、优质的服务,由此也带来了更多的潜力和利润增长点空间。

接下来不妨顺着上述几点一同来看看佳兆业美好的底色如何?

二、从业务板块看佳兆业美好的成长动能

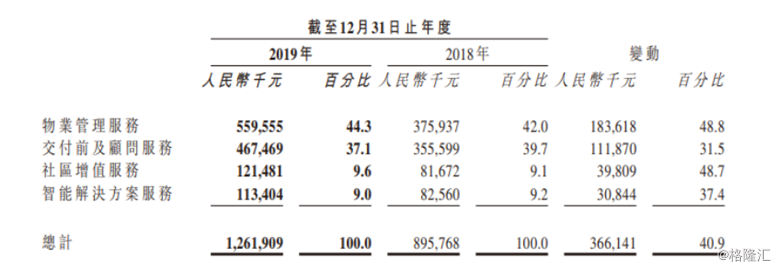

2019年,佳兆业美好实现期内营业收入同比增长40.9%,达到12.61亿元。

拆解营收分部来看,佳兆业美好的营收包括四大块,分别为:物业管理服务、交付前及顾问服务、社区增值服务、智能解决方案服务。从占比来看,物业管理服务和交付前及顾问服务占主要部分。

这两部分的增长动力,主要依靠公司母公司的资源以及其自身的外拓能力。

从母公司方面来看,佳兆业集团是国内领先的房企,去年集团在克而瑞排行榜中,以全口径销售额1152.6亿元,首次成功跻身千亿,排名全国第29名。佳兆业的土储资源十分具有优势,截至2019年6月底,总土地储备建筑面积2600万平米,合计货值约为5000亿元。其中大湾区货值占比达到68.9%,深圳货值占比32.4%。此外公司现有土储中旧改项目占22%,货值近币2000亿元。同时,未入账旧改项目合计128个,占地面积超过3200万平方米,预估货值近2万亿元,且100%位于大湾区。

可见,母集団庞大的货值资源带来了未来确定性的销售增长,而伴随房地产开发项目的完结带来的物业项目资源也将大部分供给到佳兆业美好这一端,给其未来的业务增长带来了支撑。尤其是考虑到母集団的项目多处在粤港澳大湾区,特别像深圳这样的核心经济城市,不论是住宅方面还是商业写字楼方面,其在物业管理上均有十分可观的利润空间。

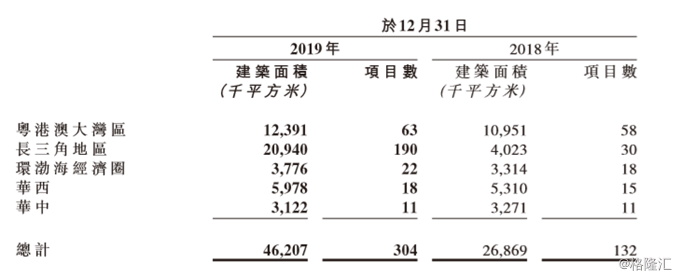

从公司2019年的在管面积分布来看,佳兆业美好的项目分部也均处在长三角、粤港澳大湾区等核心经济圈。

从外拓能力来看,佳兆业美好的的项目输出能力相对来说也具有优势。母集団佳兆业打造了多元化的业务矩阵,包括大健康、科技、文体等,业务的协同效应强,能够凭借这些优势迅速抢占市场。

同时公司整体综合能力突出,在收并购方面也展现了较积极的一面。财报显示,过去的2019年,佳兆业美好在管建筑面积透过股权收购增加逾163百万平方米。

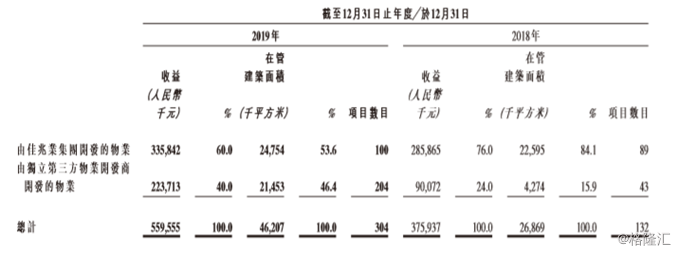

从趋势来看,在管面积中,由佳兆业集团开发的物业占比由2018年的76%下降到60%,而由独立第三方物业开发商开发的物业占比则由2018年的24%上市到40%。这在一定程度上也反映了公司对外拓展能力在持续表现。

最后,再来看另外两个占比较小的分部,小区增值服务及智能解决方案服务。虽然两者暂时规模不占优势,不过整体增速仍然表现比较亮眼。2019年社区增值服务收入增长48.7%;智能解决方案服务收入增幅约37.4%。这两块业务作为主业的点缀,提升了公司整体服务质素和综合实力,后续的增长也应有所期待。

三、佳兆业美好的核心竞争力在哪?

分析来看,佳兆业美好的核心竞争力体系在如下几个方面:

a· 盈利水平高、依靠母集団优质资源及自身外拓能力发展有后劲

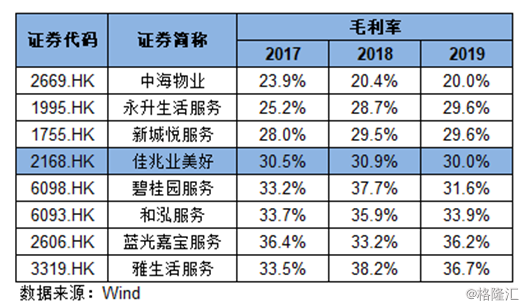

2019年公司毛利率约30.0%,与去年同期相对持平,过去几年处在相对稳定的状态。结合过去以及今年已公布财报的部分物管公司来看,佳兆业美好的综合毛利率处在中部段位。

公司盈利能力提升的后劲在于以下几个方面:1·规模效应及布局核心经济圈优势;2·高端方向、品牌输出;3·向商业办公物业倾斜;4·管理赋能和科技赋能。后续也将重点分析。

此外如上述所言,佳兆业美好凭借母集団的优质资源和自身较强的对外拓展能力,有能力维持较为强劲的增长动能。今年业绩会上,管理层给出的指引显示,2020年佳兆业美好计划通过收并购方式拓展的面积为1000万平方米-1500万平方米,通过市场拓展的达200万平方米-250万平方米,来自控股股东的约300万平方米-350万平方米左右。

b· 多元业务协同、科技赋能、提质增效增厚利润空间

物业管理直面业主,可以涉及到服务对象生活的方方面面,多元业务协同效应能够带来服务水准和业务满意度的提升,同时也能拓展多维收入来源,增厚利润空间。

一方面从母公司层面来看,佳兆业集团旗下产业众多,强大的生态圈效应,带来了业务协同、品牌提振,有力的反哺了佳兆业美好的业务价值链。

而另一方面,佳兆业美好服务业态综合、产品组合多元,除了住宅物业外,还涉及商用物业、写字楼、表演场地和体育馆、政府建筑物、公共设施及工业园等其他非住宅物业。多元化的在管类型,丰富了公司的服务维度和能力拓展空间,同时增加多种运营收益来源也降低了风险,并有望在新市场衍生更多的商机。

此外,佳兆业美好积极借助科技赋能,依托大数据和互联网技术,整合线上线下资源,构建社区闭环价值链。同时透过科技智能切入到精细化管理之中,不断提质增效、优化成本,也进一步增厚了利润空间。

c· 团队素质高、布局清晰、服务高端、有一定的品牌溢价

物业管理作为服务性行业更讲求团队的素质,佳兆业美好过往的服务品质在市场上得到了认可,公司注重对员工的培训,团队整体素质较高,专业能力强,带来的客户粘性也较高,且有一定的品牌溢价。公司布局相对清晰,偏高端的打法,未来在商业办公物业管理上的价值也将有更大的拓展空间。

四、结语

受疫情影响,物业管理公司的开支有所增加,这一点也反映在佳兆业美好身上,不过由于政府补贴,整体的冲击效果有限。对此在本次业绩会上,公司执行董事郭丽表示:疫情对于佳兆业美好的收入不会产生影响,带来的是成本的增加,截至目前,成本会比以往增加480万左右;郭丽透露,政府给予佳兆业美好补贴总额达590多万元,成本的增加和政府给予的补贴是可以抵掉的。

随着此次疫情的产生,物业作为一线疫情防控人员面向业主,体现了重要的作用,在一定程度上有益于提升业主对物业管理服务的认同感。同时从市场层面来看,也将驱动也消费者在未来选择服务更优质的物管公司,对行业整体良性发展起到助推作用。同时考虑到此次疫情中,社区物业管理作为社会管理的关键一环,政府在未来也将予以重视,并出台更多的扶持政策,推动行业发展。由此,对于佳兆业美好这类具备优势有品牌支撑的物管公司也将是多重利好。

从投资层面来看,佳兆业美好当前估值处在行业较低水平,动态PE不到20倍,位于价值洼地,伴随规模增长及业绩释放,后续有望在资本市场上演戴维斯双击行情。