下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

摘要

一级“疲态”毕现,短融接替中票成为净增量“主力”?一级市场净融资降幅扩大,本周仅为1452亿。其中,中票发行与到期相当,此前几周强势融资的现象不再,短融“接棒”中票成主力。自上周开始,发行人不得不选择向上抬升认购区间,提高发行成功的概率,这也一定程度上恢复“借钱-认购”的收益。不过,这一情况仅局限在短融,中票套息空间改善相对有限,而净融资的恢复或与此有关。

短期修复套息空间,并没有解决两个问题。一方面,难以让投资者“热情”起来。1)新债发行票面过度偏离认购上限后,本周继续“均值回复”的过程。2)3月下旬,能够打开认购下限的个券数量寥寥。另一方面,突然要求票面利率提升,部分发行人还未“缓过神”来,只能择期再融资。

二级换手率再创2016年12月以来新高。实际上,疫情的爆发让利率债行情迅速走完,恰逢信用一级供给短板,想做多高票息资产只能靠抢,票面利率也在短短数周缔造历史新低。随后,海外流动性危机的演绎逐步撼动做多信用债的预期。止盈盘的增加让缺资产的机构“如遇甘霖”,高估值抛盘的吸引力自然远胜于低票面的新券。一买一卖之间,信用市场换手率再创新高。

活跃个券收益率普遍下行,与预期不符?本周利率债曲线“牛陡”对信用市场产生一定影响,这也是估值普遍下行的关键,但是高估值成交产生负向牵引,难以使得信用债曲线完全跟随利率债变动,最终促使信用利差全线被动走阔(在二级成交极度活跃的环境下,如果再用信用债流动性不好解释估值变动缓慢,并不合理)。

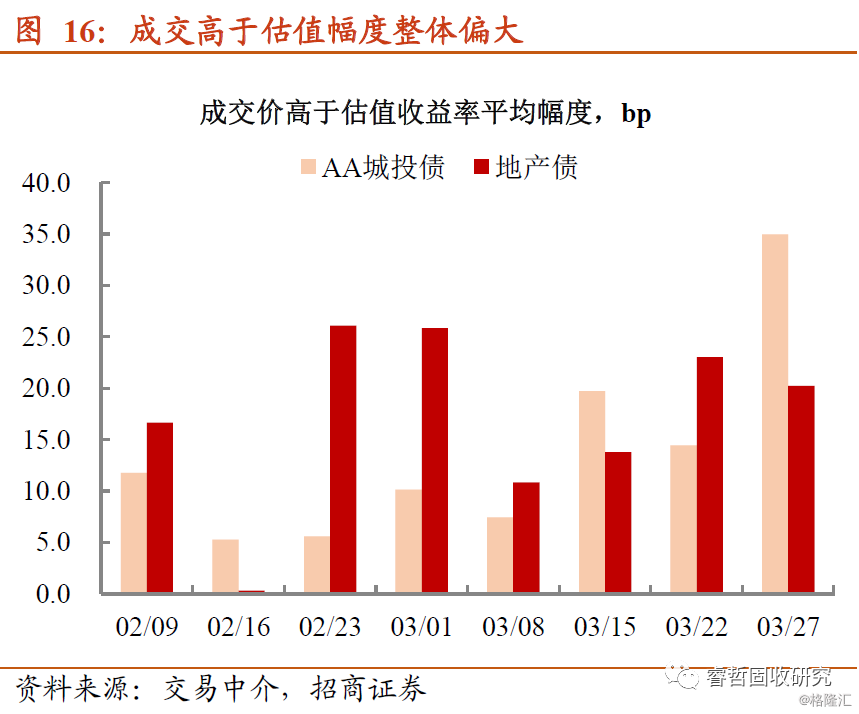

高估值成交的品种上,哪些成为机构关注的重点?房企债依旧“火爆”。不过,地产债成交的必备条件并未改变,一是存量债交易期限整体偏短,二是买盘要求的折价幅度不低(成交高于估值的平均幅度维持在20bp),三是交易主体向行业龙头倾斜。这同时说明地产债流动性担忧并未完全消除,机构增持时需要留有更多的“后路”。

综上所述,新债票面虽开启上行,但仍无法解决两个问题,一是让机构投资者普遍认可风险收益比,二是让同期部分发行人接受融资成本走高。对应的结果则是,认购情绪依旧低落,且取消发行规模维持在较高水平。不过,宽松的资金面便于博取套利空间,一级不给力,转向二级找寻高估值抛盘。止盈盘与欠配盘的契合,让信用二级市场换手率再创新高。与上一轮牛市的换手率高企不同,今年并未看到机构一味下沉资质,AA城投债收益率太低之后,无法补贴流动性风险,成交占比中枢下降同时,且交易期限也在缩短。而高估值成交中,地产债仍是“心头好”。“短期限+高折价+行业龙头”的房企债交易,体现的是tkn机构“有备无患”,以防卖不掉的尴尬。

向后看,4月之前的融资窗口期,发行人举债冲动不弱。倘若票面利率上行幅度依旧无法达到投资者认可的地步,择期发行和申购“降温”的现象还将继续。届时,过往的“借钱-打新”恐继续向“借钱-二级寻券”转变。换手率高位运行的状态下,高估值成交最能刻画配置盘所需。因此,信用利差走阔的现象短期仍将延续。布局上,1)省管县城投债是不错的选择,安全边际则是省级财政对县域城投的救助能力不低,2)隐性债务置换的逻辑虽然演变成一致预期,但捡漏的机会还在,银行实力强健的省份,负债率处于第二梯队的市级平台还有机会,3)房企债预期差颇大,建议负债端稳定的机构适当布局,短久期+龙头地产债更为可行。

风险提示:海外债市大幅下跌,城投债出现信用风险,监管政策超预期

正文

全球战“疫”进行时,国内降存款利率预期“升温”。海外疫情蔓延态势令人讶异,新增病例依旧“汹涌”。公共医疗支出骤增与各类对冲政策虽并举,仍旧难以暂缓经济衰退预期,周初美股期指再次熔断是最好的证明。值得庆幸的是,我国已经率先控制新冠病毒的侵害,在深度参与全球体系分工的当前,进出口受创在所难免。内忧刚解,外患又来,抵御增长滑坡是当务之急,货币政策传导不畅却成“拦路虎”,银行负债端成本居高不下是根本。本周降存款利率的讨论再次“升温”,活跃利率债亦被牵动上涨,曲线呈现陡峭化下行,机构抢跑力度可见一斑。意外的是,信用市场并未完全跟随,“买气”还未恢复。接下来,信用市场会蹭到利率市场的“热度”吗?哪些品种又是机构最为青睐?

【新债风险收益比难以获得认可】

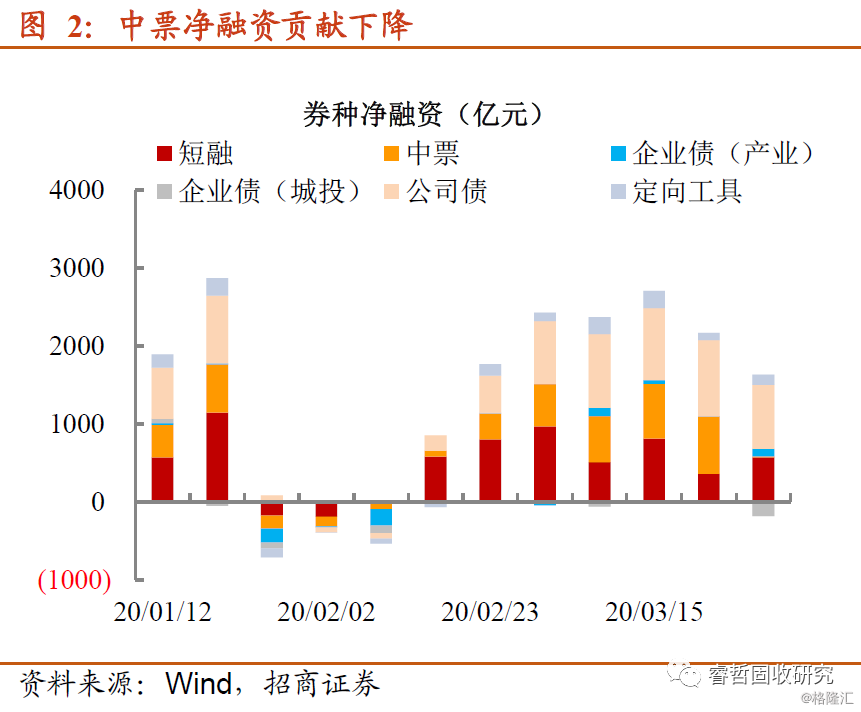

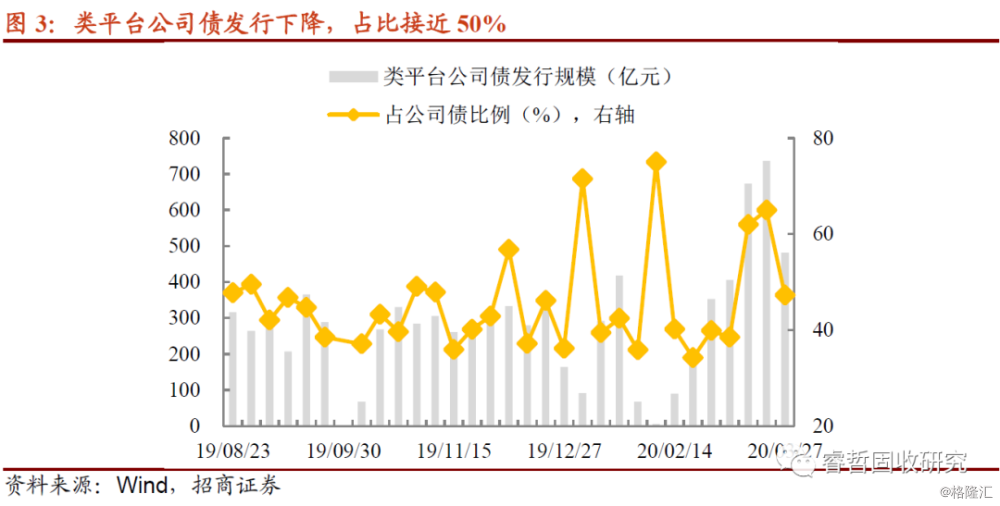

净增量的“疲态”毕现。新债供给规模3月中旬见顶后,连续两周下滑,本周总发行量降至3500亿附近;由于到期量提升的“夹击”,一级市场净融资降幅扩大,本周仅为1452亿。各类券种净增量变化不小,一是中票发行与到期相当,此前几周强势融资的现象不再,二是短融“接棒”中票,净融资增至572亿,好于上周;变化较小的品种体现在公司债,尽管类平台品种供给放缓(占比47%),但不少主体搭乘新《证券法》借新偿旧,促使其净融资维持在较高水平。

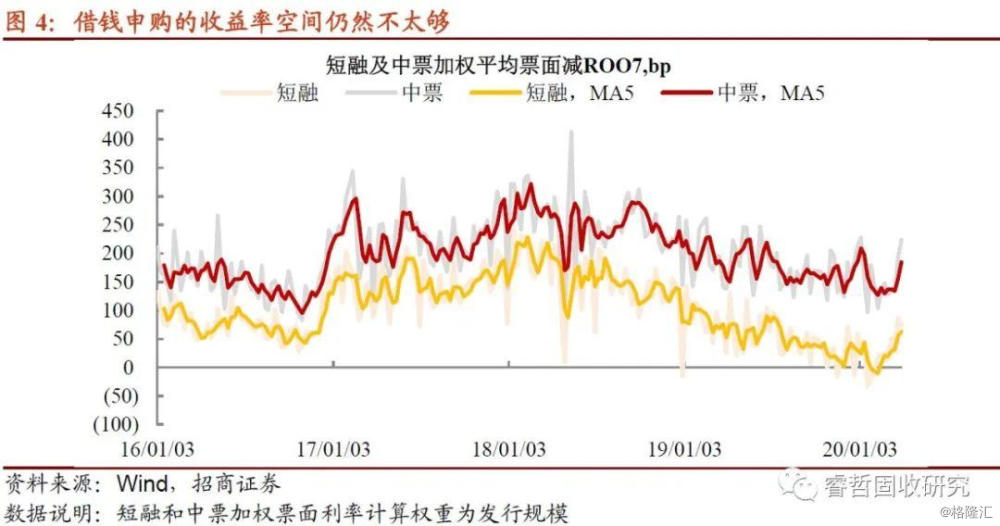

短融接替中票成为净增量“主力”并非偶然。回顾近几周市场表现,不难观察到非常矛盾的一个现象。临近跨季,部分资金利率创历史新低,完全无视缴税或者时点冲击,IRS中枢下行更是进一步描绘宽裕的预期。通常情况中,过度宽松的资金面会给新债配置“打鸡血”。换而言之,拿手上存量券质押回购,然后进行申购。资金越便宜,能够获取的套利回报越丰厚。

不过,套息的前提是新债票面与资金利率存在一定空间。春节之后,供需失衡引发的抢券,导致新债发行利率快速下行,这也大幅压缩票面与资金利率之间的价差,部分短融甚至出现收益与成本倒挂的奇景。扣掉税收和摩擦成本,“打新”买入即亏损,极大削弱了申购热情。

自上周开始,发行人不得不选择向上抬升认购区间(20新中泰集(疫情防控债)SCP001将原本的上限4%打开至4.7%),提高发行成功的概率,这也一定程度上恢复“借钱-认购”的收益。不过,这一情况仅局限在短融,中票套息空间改善相对有限。所以,净增量层面的券种切换,本质与套息空间的修复存在相关性。

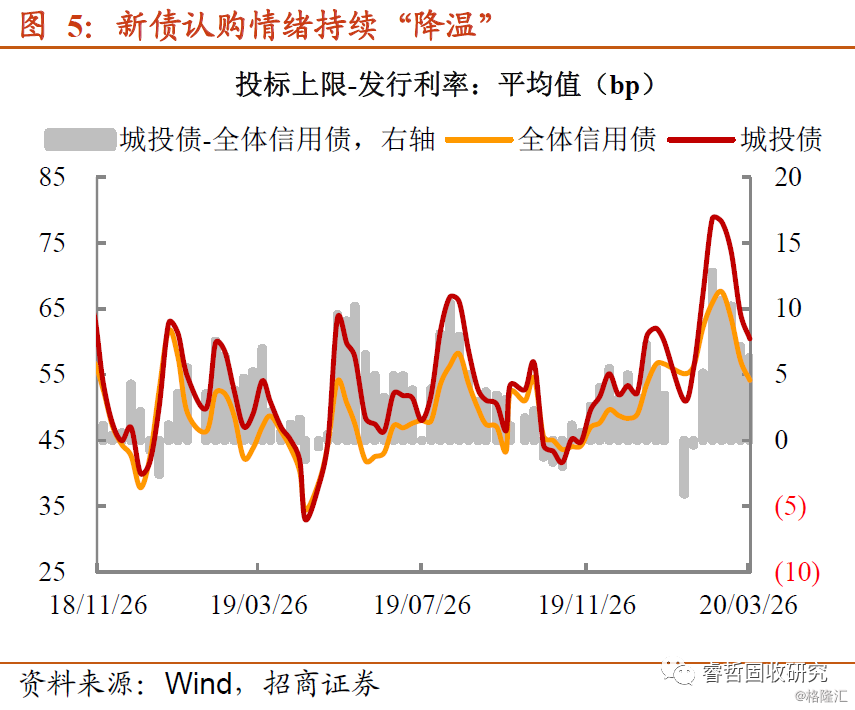

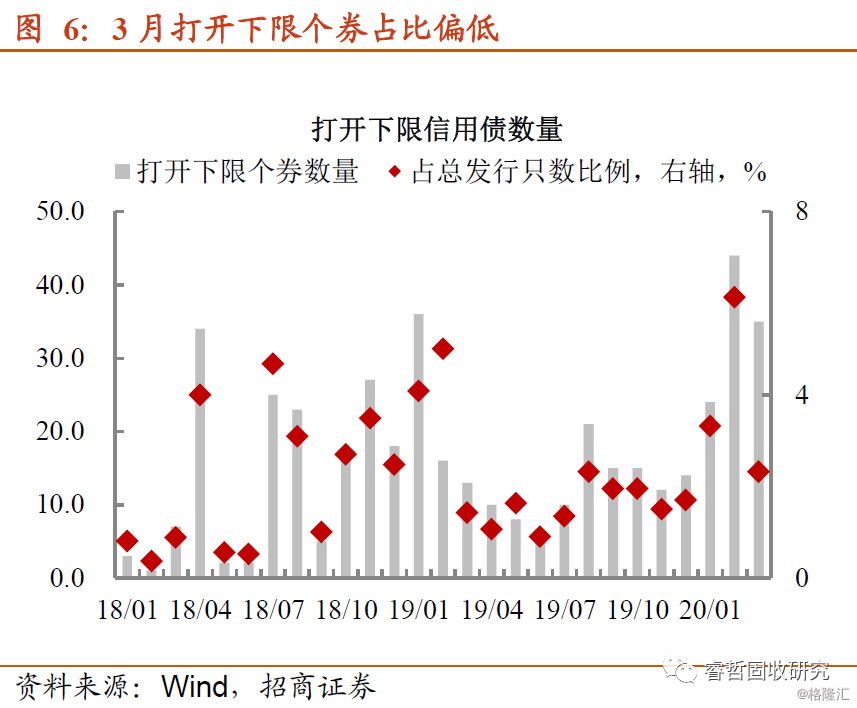

短期的修复,还是难以让投资者“热情”起来。一方面,新债发行票面过度偏离认购上限后,本周继续“均值回复”的过程,也突显投资者对于现阶段新债风险收益比并不认可。另一方面,3月下旬,能够打开认购下限的个券数量寥寥,亦是申购力度趋缓的标志。

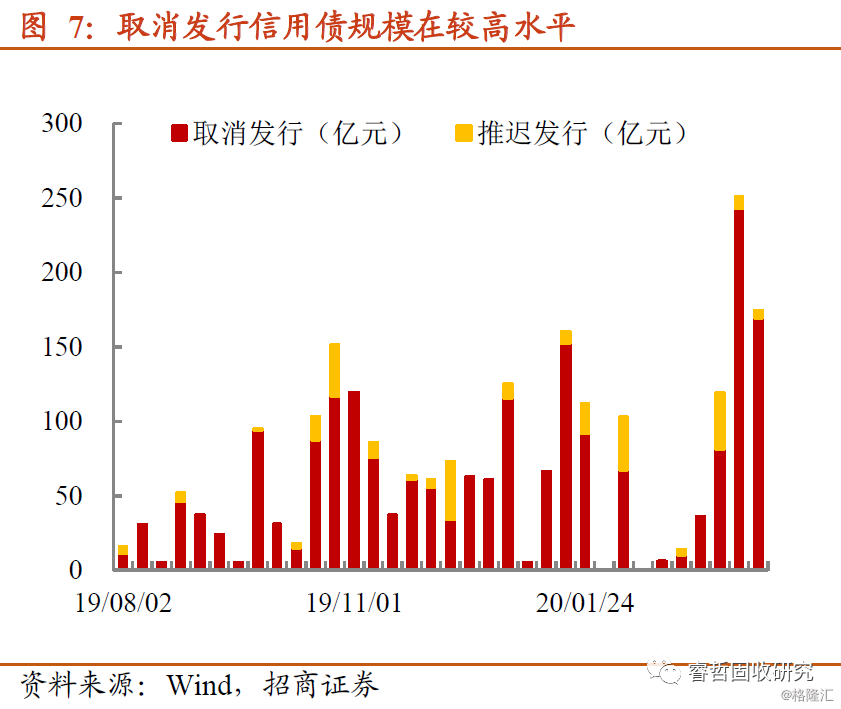

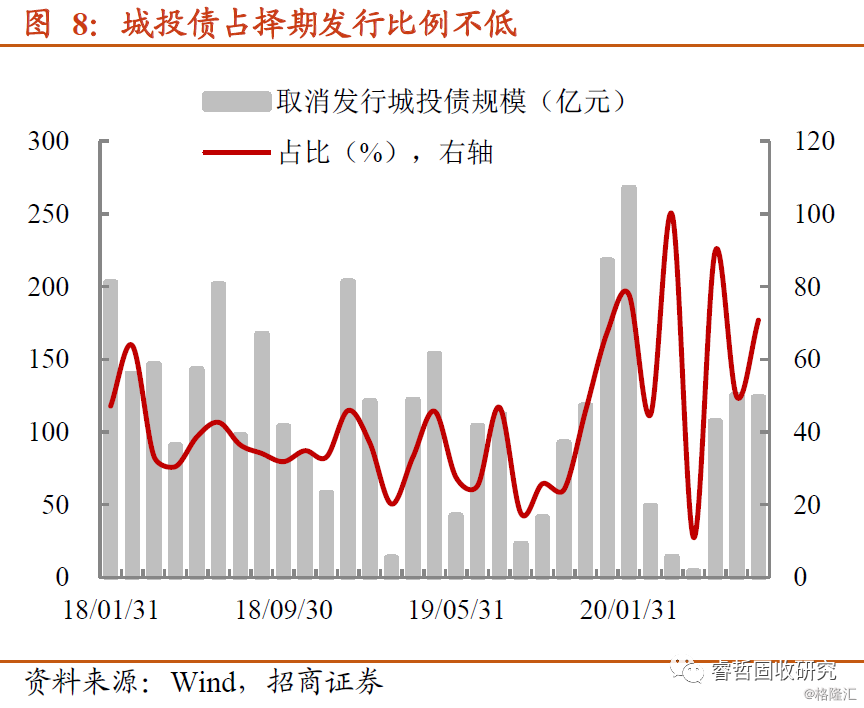

突然要求票面利率提升,部分发行人还未“缓过神”来,只能择期再融资,本周取消发行的信用债规模依旧维持在150亿以上的较高水平,其中城投债占比过半,这也是前期被过度追捧的发行人,短时间还无法接受融资成本的提升。若不是急于滚债,宁愿再等新一轮的发行窗口。

总体上,从发行人角度来看,借新偿旧的募集用途仍会维持一级市场融资规模。不过,有融资意向,是否能接受融资成本的上行,将对取消发行规模有着决定性作用。后期,一级市场套息空间的修复是必然,资金利率低无可低的环境中,票面上行短期将成趋势,这也是吸引投资者进场的必要之举。所以,接下来发行规模绝对水平维持高位(环比微降可能更为常见),中标票面将更为贴近认购上限。取消发行是否继续,要取决于多少发行人不接受给予投资者更高的溢价补贴。

【一/二级深度背离的寓意】

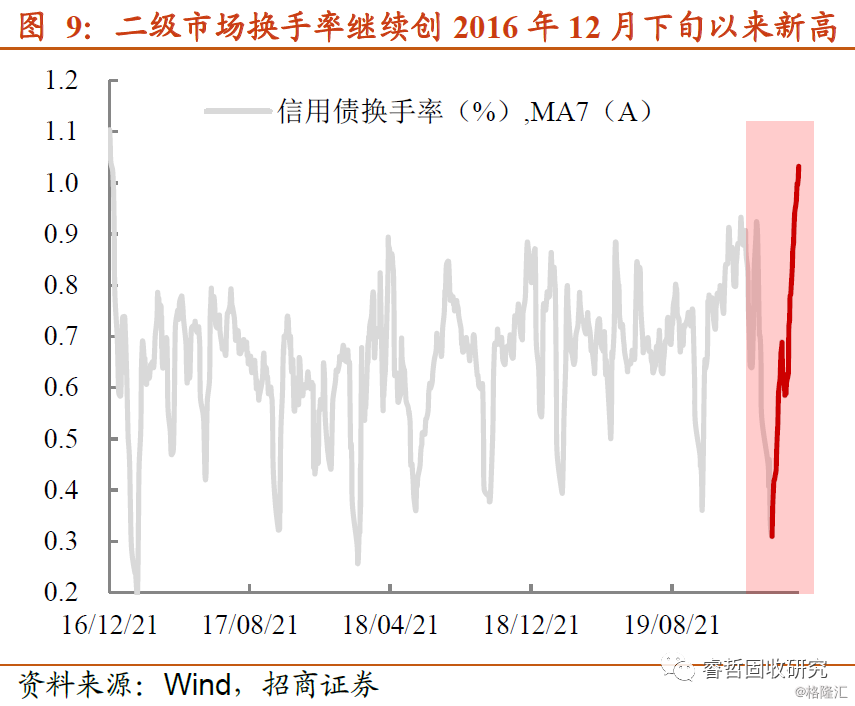

二级换手率再创2016年12月以来新高。继上周之后,一级市场与二级市场进一步在“冷静”与“热情”中割裂,信用债换手率上扬势头未止,创下2016年12月下旬以来新高。

回眸过往,信用债二级交易极致火热的时间集中在2014年至2016年,对应的也是上一轮债牛。彼时,委外模式的运作,搭载各类“风险过滤器”(期限错配与结构化),为信用市场提供增量资金。无视信用风险和久期风险,推升二级市场成交规模,换手率常态是维持在1.2%以上。但是,伴随资金利率的上行,监管解构套利模式,2016年末“债灾”之后,委外缺位导致机构持仓规模骤减,仅从一级市场拿债就已足够,信用二级场未能再现辉煌。

意外的是,疫情的爆发让利率债行情迅速走完,恰逢信用一级供给短板,想做多高票息资产只能靠抢。票面利率也在短短数周缔造历史新低,成本收益倒挂让机构买不下手。“盛极必衰”的逻辑屡试不爽,海外流动性危机的演绎逐步撼动做多信用债的预期。止盈盘的增加让缺资产的机构“如遇甘霖”,高估值抛盘的吸引力自然远胜于低票面的新券。一买一卖之间,信用市场换手率再创新高。

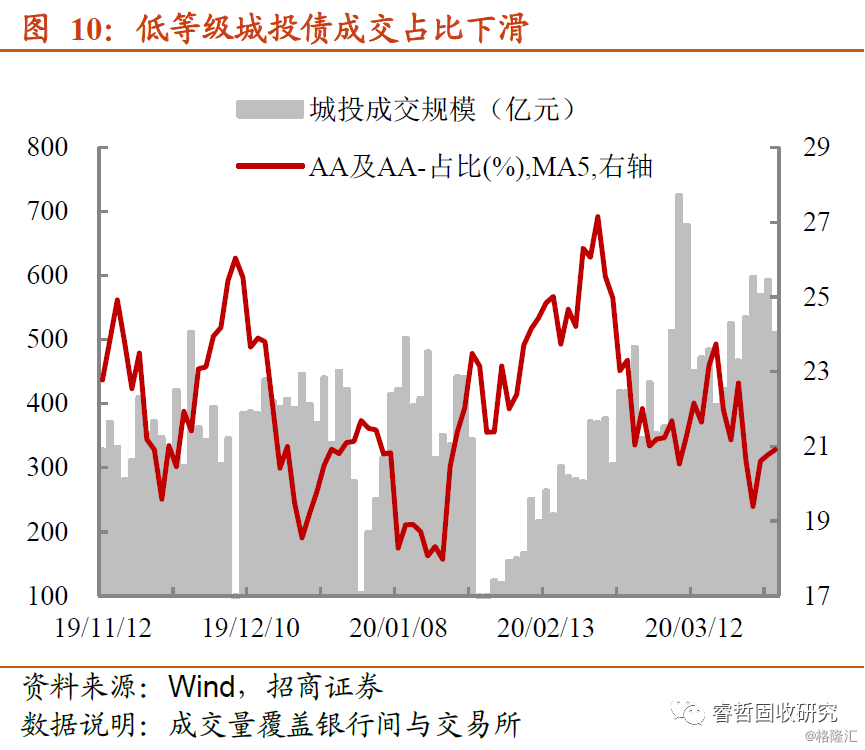

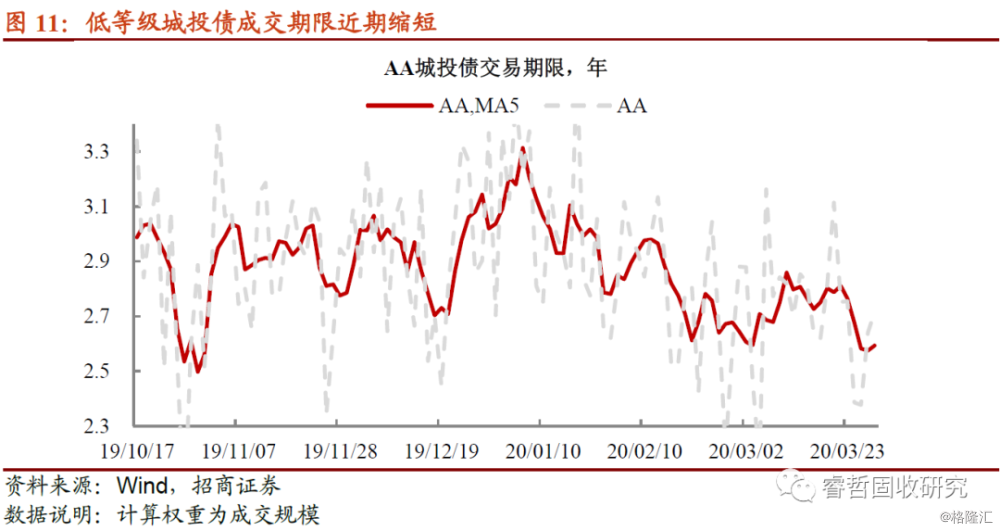

对比来看,这一轮市场交投热度的改善与上一轮牛市有着本质区别,一是增量资金并非来自金融体系空转,而是一级性价比太低,倒逼机构在二级寻找“洼地”;二是交投并没有无视风险而选择一味下沉资质。2月底以来,AA城投债交易占比与成交期限中枢同时下移,可见买盘对流动性风险的顾忌。

既然是一级资产性价比不高与预期差铸就的交投,成交价应普遍高于中债估值才有交易价值,否则与中债估值相等或相差不大,参与交易的意义也就有限。对应的结果,应是信用利差的普遍走阔。真实情况是否如此?

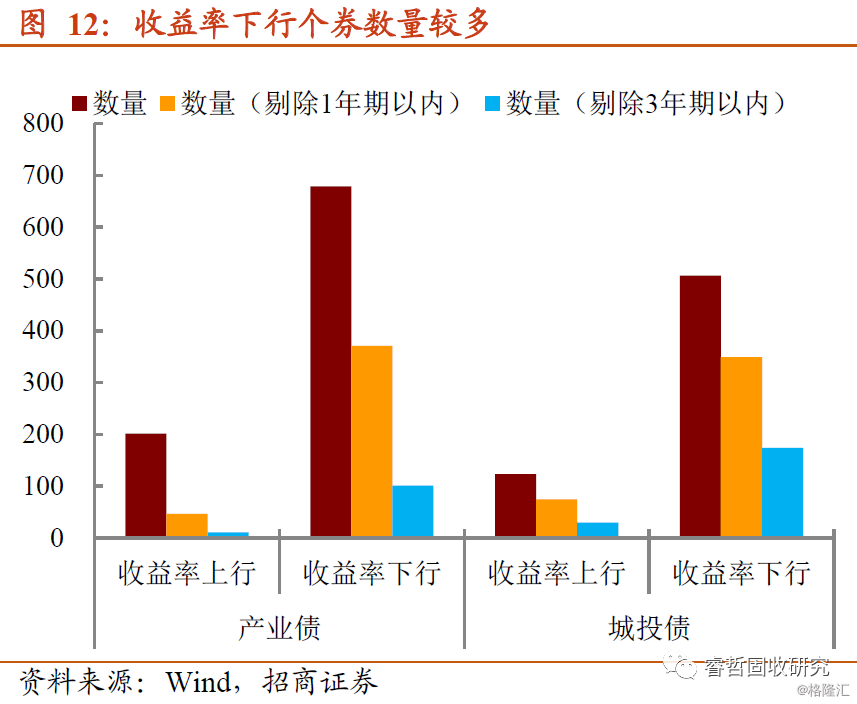

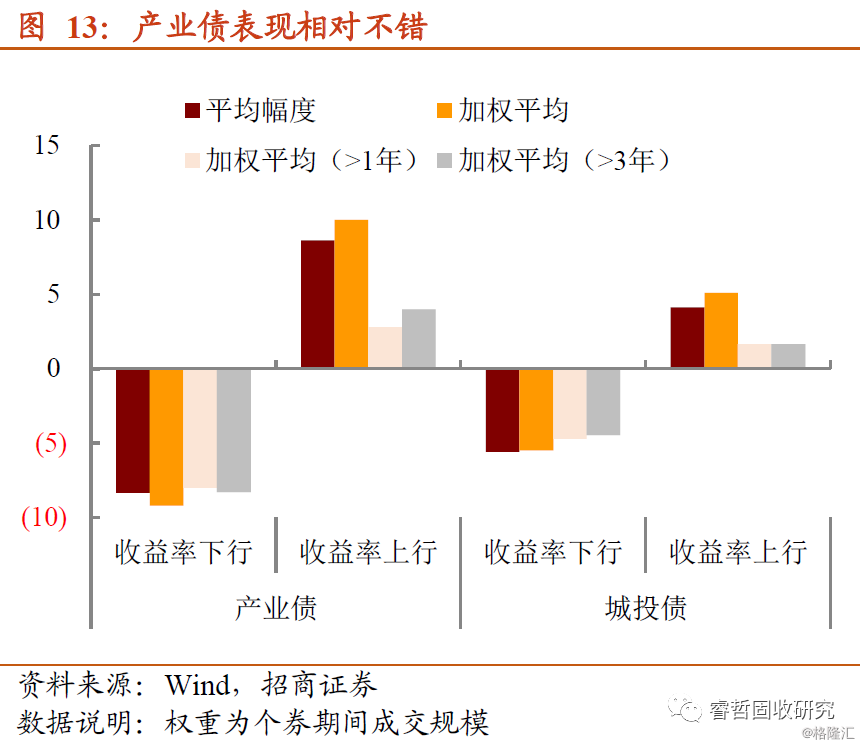

活跃个券收益率普遍下行,与预期不符?筛选本周具有成交,且成交规模位于分位数40%以上的个券,用以表征交易主力的偏好。结果上,1)收益率下行的个券数量明显较多,产业债表现稍好,2)收益率下行的中长端品种中,城投债稍多,但优势并不明显,也是前期城投债与产业债价差过度压缩后的结果,3)加权收益率下行幅度上,两大券种均为超过10bp。

如果成交普遍高于估值,那也意味着估值收益率变动会被成交收益率联动上行,结果为何与预期不符?需要结合信用利差进一步分析。

与估值收益率表现不同,活跃个券与中债信用利差同时走阔,中短端信用债利差反弹幅度明显较大。实际上,本周利率债曲线“牛陡”对信用市场产生一定影响,这也是估值普遍下行的关键,但是高估值成交产生负向牵引,难以使得信用债曲线完全跟随利率债变动,最终促使信用利差全线被动走阔(在二级成交极度活跃的环境下,如果再用信用债流动性不好解释估值变动缓慢,并不合理)。

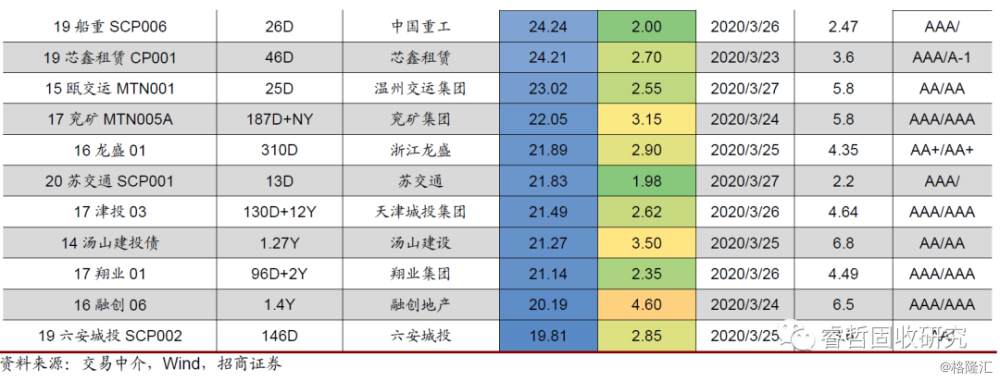

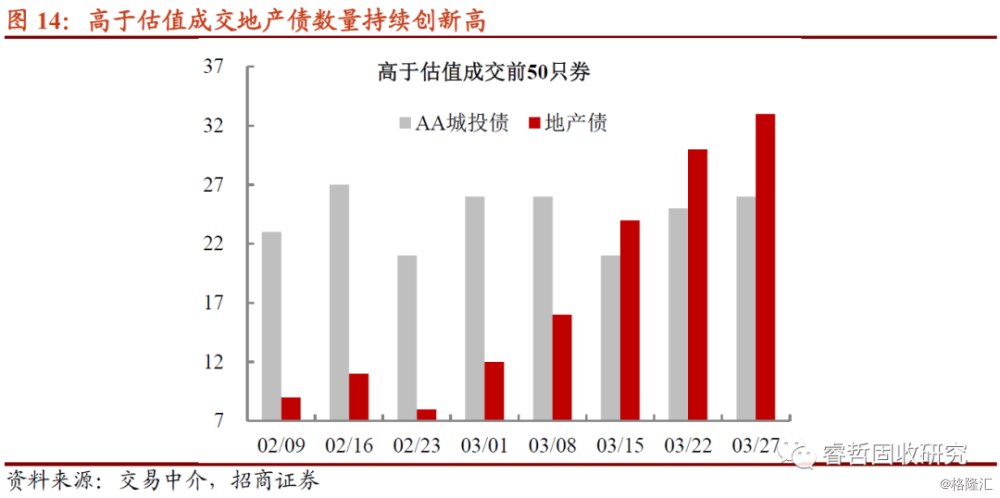

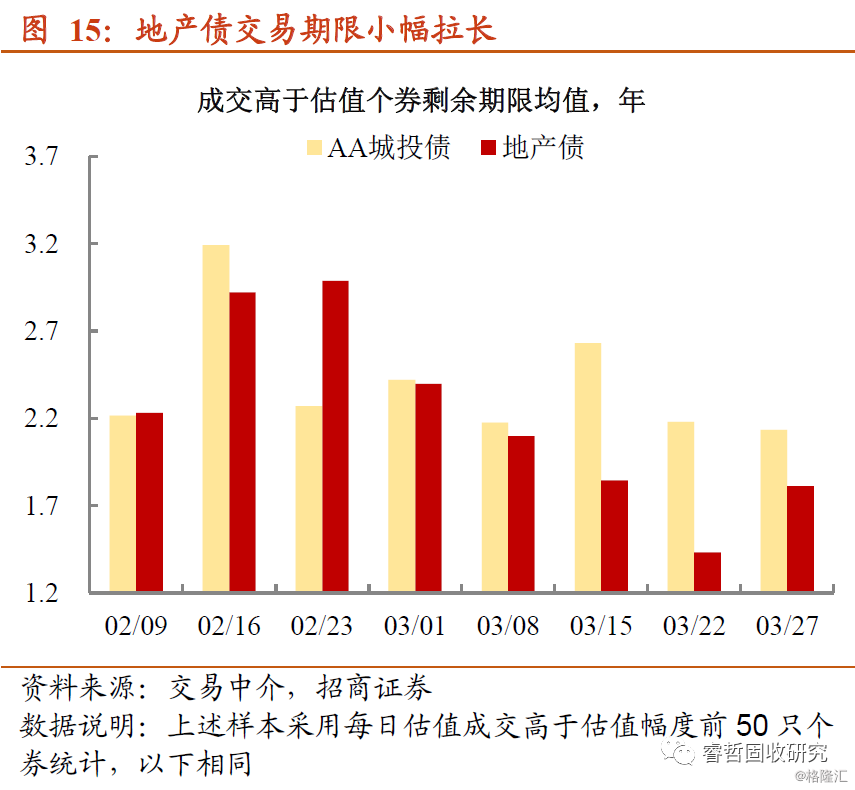

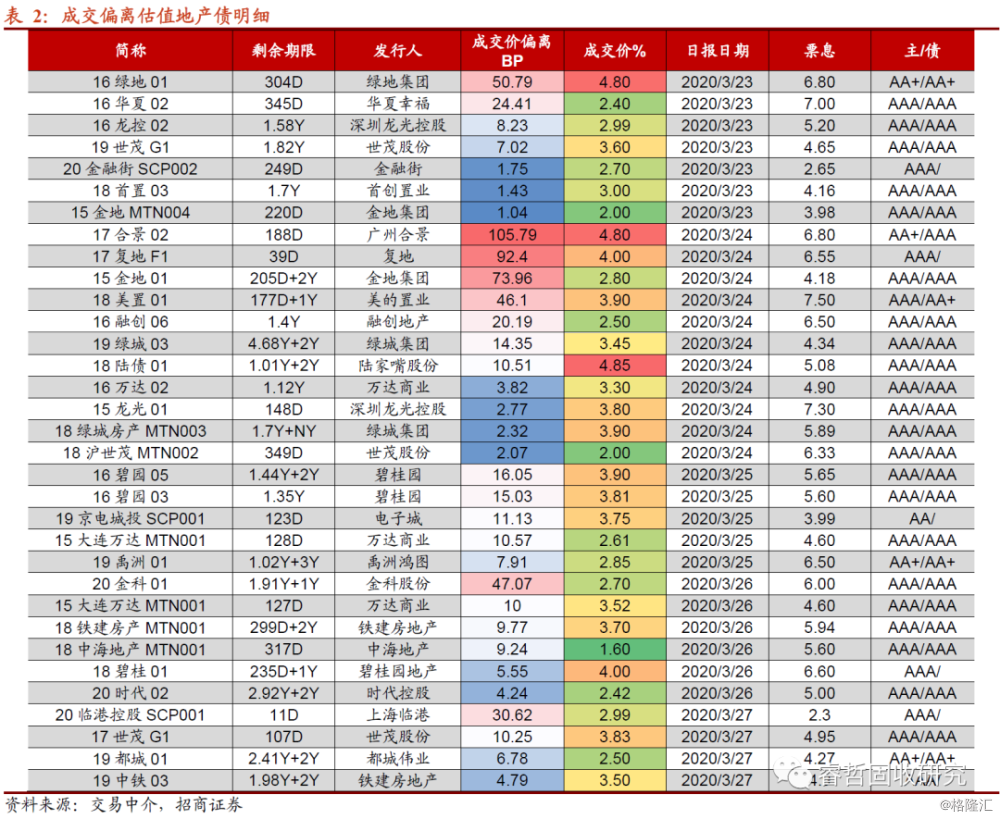

高估值成交的品种上,哪些成为机构关注的重点?房企债依旧“火爆”。选取每天成交收益率高于估值收益率(幅度由大到小排列)前50只个券作为观察样本,用以表征机构真实配置诉求。从成交笔数来看,地产债当之无愧再次成为机构追捧的品种,高估值成交笔数已经达到33笔,明显超过AA城投债。

不过,地产债成交的必备条件并未改变,一是存量债交易期限整体偏短,二是买盘要求的折价幅度不低(成交高于估值的平均幅度维持在20bp),三是交易主体向行业龙头倾斜。这同时说明地产债流动性担忧并未完全消除,机构增持时需要留有更多的“后路”。

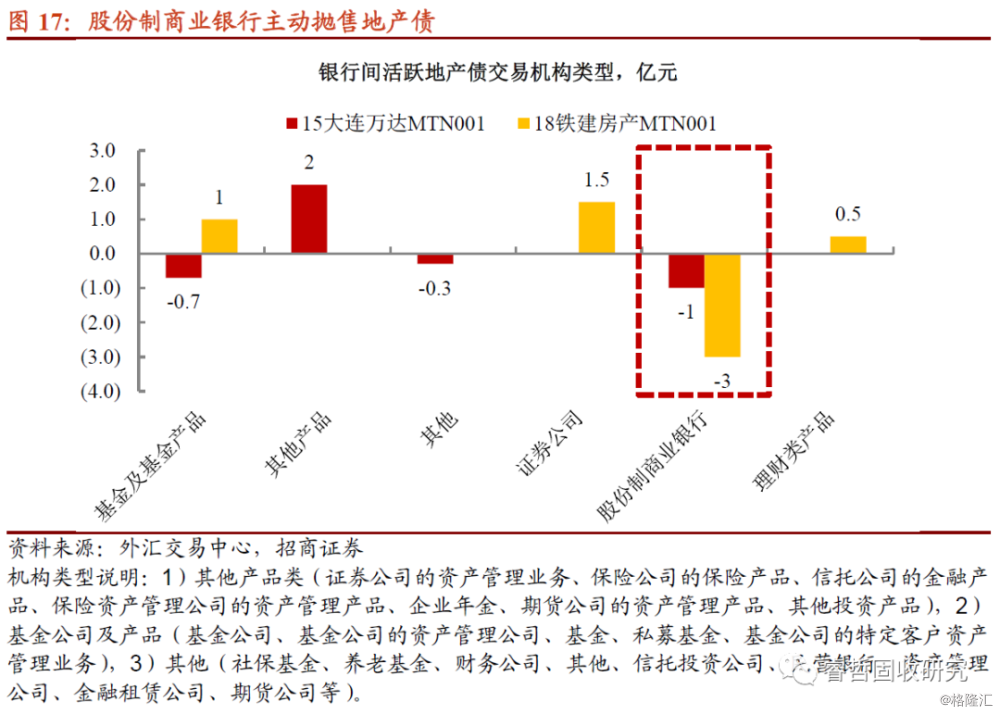

值得注意的是,参与本周房企债交易的机构类型上出现变化。此前公募基金及产品多作为房企债卖出方,但本周非银机构多接盘股份制商业银行的卖出,机构间预期差并未明显收敛。

综上所述,新债票面虽开启上行,但仍无法解决两个问题,一是让机构投资者普遍认可风险收益比,二是让同期部分发行人接受融资成本走高。对应的结果则是,认购情绪依旧低落,且取消发行规模维持在较高水平。不过,宽松的资金面便于博取套利空间,一级不给力,转向二级找寻高估值抛盘。止盈盘与欠配盘的契合,让信用二级市场换手率再创新高。与上一轮牛市的换手率高企不同,今年并未看到机构一味下沉资质,AA城投债收益率太低之后,无法补贴流动性风险,成交占比中枢下降同时,且交易期限也在缩短。而高估值成交中,地产债仍是“心头好”。“短期限+高折价+行业龙头”的房企债交易,体现的是tkn机构“有备无患”,以防卖不掉的尴尬。

向后看,4月之前的融资窗口期,发行人举债冲动不弱。倘若票面利率上行幅度依旧无法达到投资者认可的地步,择期发行和申购“降温”的现象还将继续。届时,过往的“借钱-打新”恐继续向“借钱-二级寻券”转变。换手率高位运行的状态下,高估值成交最能刻画配置盘所需。因此,信用利差走阔的现象短期仍将延续。布局上,1)省管县城投债是不错的选择,安全边际则是省级财政对县域城投的救助能力不低,2)隐性债务置换的逻辑虽然演变成一致预期,但捡漏的机会还在,银行实力强健的省份,负债率处于第二梯队的市级平台还有机会,3)房企债预期差颇大,建议负债端稳定的机构适当布局,短久期+龙头地产债更为可行。